Le ministère des Finances a annoncé que le projet de loi relatif à l'impôt sur le revenu des personnes physiques (modifié) a été soumis par le gouvernement à l'Assemblée nationale. Suite aux avis de la Commission économique et financière de l'Assemblée nationale, ainsi qu'aux observations des députés lors des séances de travail du 5 novembre 2025 et du 19 novembre 2025, l'organisme chargé de l'élaboration du projet de loi a mené des recherches approfondies et prévoit de le soumettre prochainement au gouvernement afin de finaliser le texte.

Concernant l'ajustement des niveaux de déduction familiale

Le 17 octobre 2025, le Comité permanent de l'Assemblée nationale a adopté une résolution portant sur l'ajustement du seuil d'abattement pour personnes à charge au titre de l'impôt sur le revenu des personnes physiques (IRPP). En conséquence, le seuil d'abattement pour le contribuable lui-même a été porté à 15,5 millions de VND par mois, et celui pour chaque personne à charge à 6,2 millions de VND par mois.

Grâce à cette nouvelle déduction familiale, les particuliers n'ont pas à payer d'impôt avec un revenu de 17 millions de VND/mois (si aucun à charge) ou de 24 millions de VND/mois (si 1 personne à charge) ou de 31 millions de VND/mois (si 2 personnes à charge).

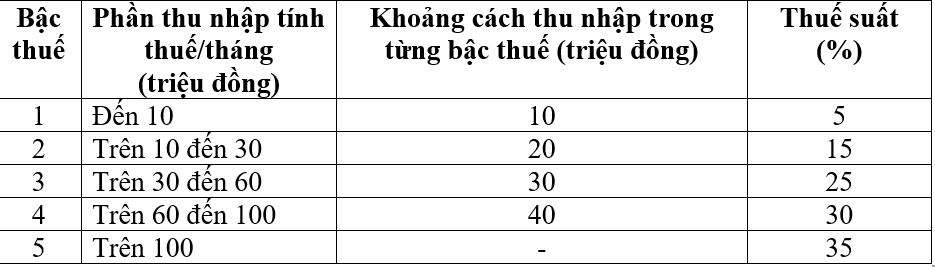

barème d'imposition progressif

Le barème progressif de l'impôt s'applique aux personnes physiques résidentes ayant des revenus de salaires et traitements, dans le but de réduire le nombre de taux d'imposition de 7 à 5 et d'accroître l'écart entre les taux comme suit :

Sur la base des avis des députés de l'Assemblée nationale, l'organisme de rédaction prévoit de faire rapport au gouvernement afin qu'il accepte et finalise le barème progressif de l'impôt, dans le but d'étudier et d'envisager la possibilité d'ajuster les taux d'imposition de 15 % et 25 % à 10 % et 20 % afin d'égaliser les taux d'imposition du barème.

Grâce à ce nouveau barème d'imposition, toutes les personnes qui paient actuellement des impôts à tous les niveaux verront leur charge fiscale réduite par rapport au barème actuel.

En outre, le nouveau barème d'imposition a également surmonté l'augmentation soudaine à certains niveaux (niveau 2, niveau 3) comme proposé dans le projet de loi précédent, assurant ainsi une plus grande raisonnabilité du barème d'imposition.

Sur les revenus exonérés d'impôt et les revenus à imposition réduite

Le projet de loi complète un certain nombre de dispositions relatives à l'exonération fiscale et à la réduction de l'impôt sur le revenu des personnes physiques afin d'institutionnaliser les politiques et les directives du Parti et les lois de l'État dans les résolutions n° 57, n° 71, n° 72 et n° 68 du Politburo et un certain nombre de lois récemment promulguées.

Parallèlement, modifier et compléter la réglementation relative à certains revenus exonérés d'impôt, tels que : les revenus versés par les caisses d'assurance-pension complémentaires, les caisses de retraite volontaires, les salaires du travail de nuit, les heures supplémentaires, les salaires versés pour les jours sans congé, les indemnités de licenciement, les allocations chômage versées par les entreprises, les intérêts sur les obligations des collectivités locales, etc.

Le projet de loi ajoute également des dispositions autorisant les contribuables à déduire certaines dépenses au cours de l'année, à des taux appropriés, telles que les frais médicaux et d'éducation, avant le calcul des impôts, et charge le gouvernement d'établir des réglementations détaillées afin d'assurer la flexibilité et l'adéquation à la situation socio-économique.

Concernant les impôts des entreprises individuelles

Conformément à la loi en vigueur relative à l'impôt sur le revenu des personnes physiques, le seuil d'imposition est fixé à 100 millions de VND par an ou moins. Ce seuil est appliqué de manière cohérente avec celui de la taxe sur la valeur ajoutée (TVA) applicable aux entreprises, aux ménages et aux particuliers, également fixé à 100 millions de VND par an ou moins.

Le 26 novembre 2024, l'Assemblée nationale a adopté la loi n° 48/2024/QH15 relative à la TVA, ajustant ainsi le seuil de 100 millions de VND par an à 200 millions de VND par an, applicable à compter du 1er janvier 2026. Afin de garantir la cohérence et l'uniformité du système juridique, le gouvernement a soumis à l'Assemblée nationale une proposition visant à porter le revenu annuel exonéré d'impôt des entreprises individuelles à 200 millions de VND par an.

Suite aux avis des examinateurs et des délégués, le ministère des Finances a déclaré qu'il continuerait d'étudier et d'ajuster ce niveau afin qu'il soit approprié, garantissant une équité relative pour les personnes percevant des revenus de salaires et traitements, et qu'il devrait également modifier la loi sur la taxe sur la valeur ajoutée afin d'augmenter le niveau des recettes non soumises à la TVA pour assurer la cohérence.

Actuellement, le ministère des Finances prévoit de soumettre au gouvernement un plan visant à ajuster les recettes non imposables des entreprises individuelles afin de les rendre conformes à la situation réelle, démontrant ainsi la contribution de l'État aux ménages et aux entreprises individuelles dont le chiffre d'affaires est inférieur ou égal à 3 milliards, dans le but de garantir la sécurité sociale.

Par ailleurs, le ministère des Finances continuera de mener des recherches sur les méthodes de calcul des impôts pour les ménages et les particuliers dont le revenu est inférieur ou égal à 3 milliards.

Afin de garantir la cohérence et de refléter la véritable nature de l'impôt sur le revenu, le ministère des Finances prévoit de soumettre au gouvernement un plan de recouvrement de l'impôt sur le revenu (recettes - dépenses) pour toutes les personnes physiques dont le revenu dépasse le seuil d'imposition. En conséquence, il est prévu d'ajouter une disposition : les personnes physiques exerçant une activité commerciale dont le chiffre d'affaires annuel dépasse le seuil d'imposition et ne dépassant pas 3 milliards de VND seront imposées au taux correspondant à l'impôt sur les sociétés applicable aux entreprises dont le chiffre d'affaires est inférieur à 3 milliards de VND.

Si une entreprise individuelle a un chiffre d'affaires inférieur à 3 milliards de VND et ne peut déterminer ses coûts, elle continuera à payer l'impôt au taux actuel sur son chiffre d'affaires (avec des taux d'imposition de 0,5 %, 1 % ou 2 % selon le secteur d'activité). Ces ménages et particuliers bénéficieront d'une déduction basée sur le seuil d'imposition avant le calcul de l'impôt, et non d'un calcul sur le premier revenu comme le prévoit la réglementation actuelle.

Source : https://hanoimoi.vn/du-an-luat-thue-thu-nhap-ca-nhan-sua-doi-duoc-hoan-thien-voi-nhieu-noi-dung-dang-chu-y-724576.html

![[Photo] Les émotions des étudiants de VinUni sont sublimées dans « Homeland in the Heart : The Concert Film »](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764174931822_10-3878-jpg.webp&w=3840&q=75)

![[Photo] Gros plan sur les importants dégâts causés à l'école située sur les rives de la rivière Ban Thach](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

![[Photo] Ouverture de la 28e session du Conseil populaire de Hanoï](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/26/1764155991133_image.jpeg)

Comment (0)