Photo d'illustration.

Le marché la semaine prochaine pourrait être affecté négativement par des facteurs internationaux, mais la probabilité d'une hausse est toujours là lorsque le sentiment et les facteurs nationaux la soutiennent.

Psychologie excitée, l'indice VN a augmenté au-delà du record

Les marchés boursiers mondiaux ont été divisés durant la semaine du 6 au 10 octobre. Alors que le marché américain subissait une forte pression en raison des inquiétudes de la Fed concernant l'inflation, notamment la résurgence des tensions tarifaires entre les États-Unis et la Chine, l'indice Dow Jones a fortement corrigé lors de la dernière séance et, sur l'ensemble de la semaine, a reculé de 0,9 % par rapport à la semaine précédente ; dans le même temps, le S&P 500 a enregistré une hausse négligeable.

Alors que les marchés boursiers d'Asie et de la région sont divisés, de nombreux marchés, comme la Corée, la Chine et le Japon, ont enregistré une hausse, tandis que d'autres ont reculé, comme ceux de Hong Kong (Chine), des Philippines, de Malaisie et de Thaïlande.

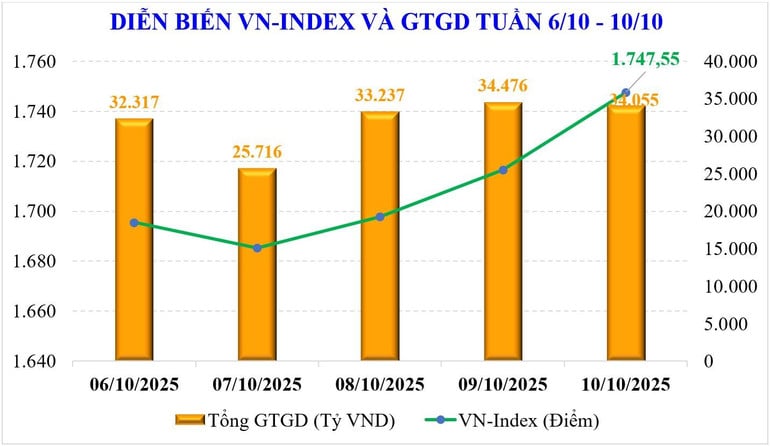

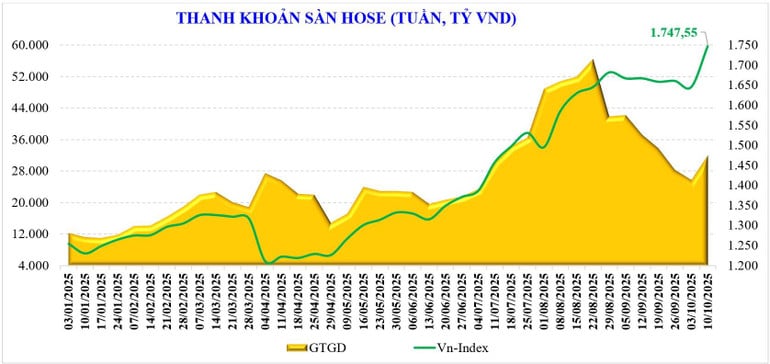

Le marché boursier national a enregistré une forte croissance hebdomadaire grâce à des informations macroéconomiques positives et notamment à l'annonce du reclassement du FTSE Russell de la catégorie « marché frontière » à la catégorie « marché secondaire émergent ». L'indice VN a franchi le seuil des 1 700 points. En fin de semaine, le marché s'établissait à 1 747,55 points, en hausse de 101,75 points (+6,18 %) par rapport à la semaine précédente, marquant ainsi sa plus forte croissance hebdomadaire depuis la première semaine de décembre 2022.

Les actions Bluechip ont fortement augmenté, aidant l'indice VN30 à augmenter de +6,51%; le groupe Midcap a également augmenté de +4,95% - marquant la première semaine de hausse après 5 semaines consécutives de baisse; tandis que le groupe Smallcap n'a connu qu'une hausse légèrement supérieure de +1,89%.

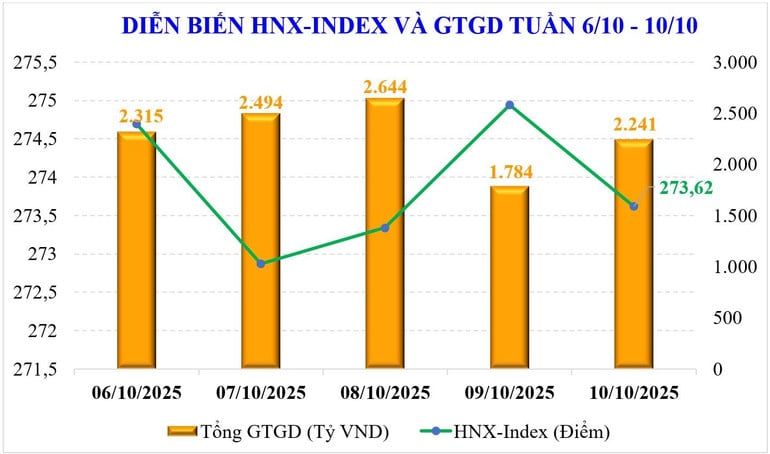

À la Bourse de Hanoï , les deux principaux indices ont également enregistré une forte hausse. L'indice VN a progressé de 2,96 %, atteignant 273,62 points, et l'indice UPCoM a également progressé de 2,38 %, atteignant 111,61 points.

Le marché a enregistré une semaine de hausses généralisées, de nombreux groupes boursiers enregistrant de fortes hausses tels que : Vingroup (+14,7%), commerce de détail (+6,9%), valeurs mobilières (+6,8%), immobilier (+6,4%), construction et matériaux de construction (+6,4%)...

La liquidité du marché a fortement progressé la semaine dernière. Sur les trois places boursières, la valeur moyenne des transactions a atteint 34 849 milliards de VND par séance, en hausse de 24 % par rapport à la semaine précédente, où la liquidité correspondante a également bondi de 26 % pour atteindre 32 065 milliards de VND par séance.

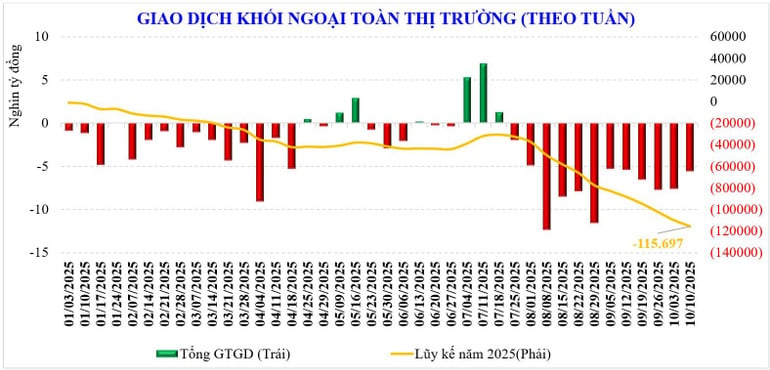

Dans le même temps, les investisseurs étrangers ont encore vendu pour -5 543 milliards de VND, soit la douzième semaine consécutive de ventes nettes, avec un total cumulé de -115 697 milliards de VND depuis le début de l'année. La semaine dernière, les investisseurs étrangers ont acheté : HPG (+817 milliards de VND), GEX (+506 milliards de VND), VIC (+359 milliards de VND) ; tandis que les ventes nettes : VRE (-895 milliards de VND), MBB (-696 milliards de VND), MSN (-645 milliards de VND)…

Alors que les investisseurs étrangers étaient des vendeurs nets, la semaine dernière, les sociétés de valeurs mobilières ont acheté des actions telles que :FPT (+247 milliards de VND), HDB (+118 milliards de VND), VPB (+87 milliards de VND)... ; tandis qu'elles ont vendu net d'autres actions telles que : HPG (-235 milliards de VND), VHM (-209 milliards de VND), GEX (-185 milliards de VND).

La tendance à la hausse pourrait être soutenue mais ralentir

Le marché boursier national a connu une semaine explosive. La hausse de plus de 100 points par semaine constitue un nouveau record depuis fin 2022. Cela a également permis à l'indice VN d'atteindre un niveau historique, atteignant actuellement son plus haut niveau depuis la création du marché.

La hausse du marché la semaine dernière a été alimentée par un fort optimisme. En début de semaine, les données macroéconomiques du troisième trimestre et des neuf premiers mois ont été publiées. Plus important encore, le marché a été soutenu par l'annonce de la révision à la hausse des taux.

Au cours de la semaine à venir, le marché pourrait être influencé par certaines variables. Du côté étranger, malgré une relative accalmie, les tensions tarifaires entre les États-Unis et la Chine pourraient également affecter la prudence des investisseurs. Sur le marché intérieur, l'expiration du contrat à terme VN30 pourrait également intéresser les investisseurs.

Le marché présente néanmoins des facteurs positifs. Il vient de clôturer une semaine passionnante après un mois et demi de stabilité, oscillant entre 1 600 et 1 700 points. La prudence du mois dernier s'est dissipée et la liquidité a de nouveau augmenté (seuil de 35 000 milliards de VND), atteignant son plus haut niveau des trois dernières semaines.

Selon les statistiques, la liquidité depuis début octobre a augmenté de +75,5 % par rapport à la même période, mais a diminué de -17 % par rapport à septembre, pour atteindre 31 178 milliards de VND. Cumulée depuis le début de l'année, la liquidité totale du marché a atteint 28 990 milliards de VND, en hausse de +37,5 % par rapport au niveau moyen de 2024, et de +31,4 % par rapport à la même période.

Parallèlement à cela, l'étendue du marché montre que les stocks ont augmenté dans tous les domaines, mais les flux de trésorerie sont forts dans les groupes VN30 et Midcap, ce qui est également une caractéristique des marchés qui commencent à entrer sur les marchés émergents - les flux de trésorerie se concentrent sur les Bluechips plutôt que sur les penny stocks.

Techniquement, l'indice VN a franchi avec succès la zone de fluctuation latérale (1 600-1 700 points) qui perdurait depuis plus d'un mois, grâce à une liquidité accrue et à un flux d'actions important, confirmant une tendance haussière prolongée, se dirigeant vers de nouveaux sommets. Avec une hausse de +38 % depuis le début de l'année, les indicateurs techniques sont très positifs, soutenant la poursuite de la tendance haussière.

Les experts de MBS estiment que, dans le scénario de base, le marché maintiendra sa dynamique haussière grâce aux flux de trésorerie dirigés vers les valeurs vedettes lors de la publication progressive des résultats du troisième trimestre. Compte tenu des récents chiffres de croissance du PIB, l'impact des résultats des grandes valeurs devrait être le principal facteur. Cependant, la dynamique haussière ralentira lorsque le marché atteindra la zone des 1 780 points.

LONG AN

Source: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-vuot-dinh-sau-nang-hang-co-hoi-tang-van-con-post914944.html

![[Photo] Ouverture solennelle du 1er Congrès du Parti gouvernemental](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760337945186_ndo_br_img-0787-jpg.webp)

Comment (0)