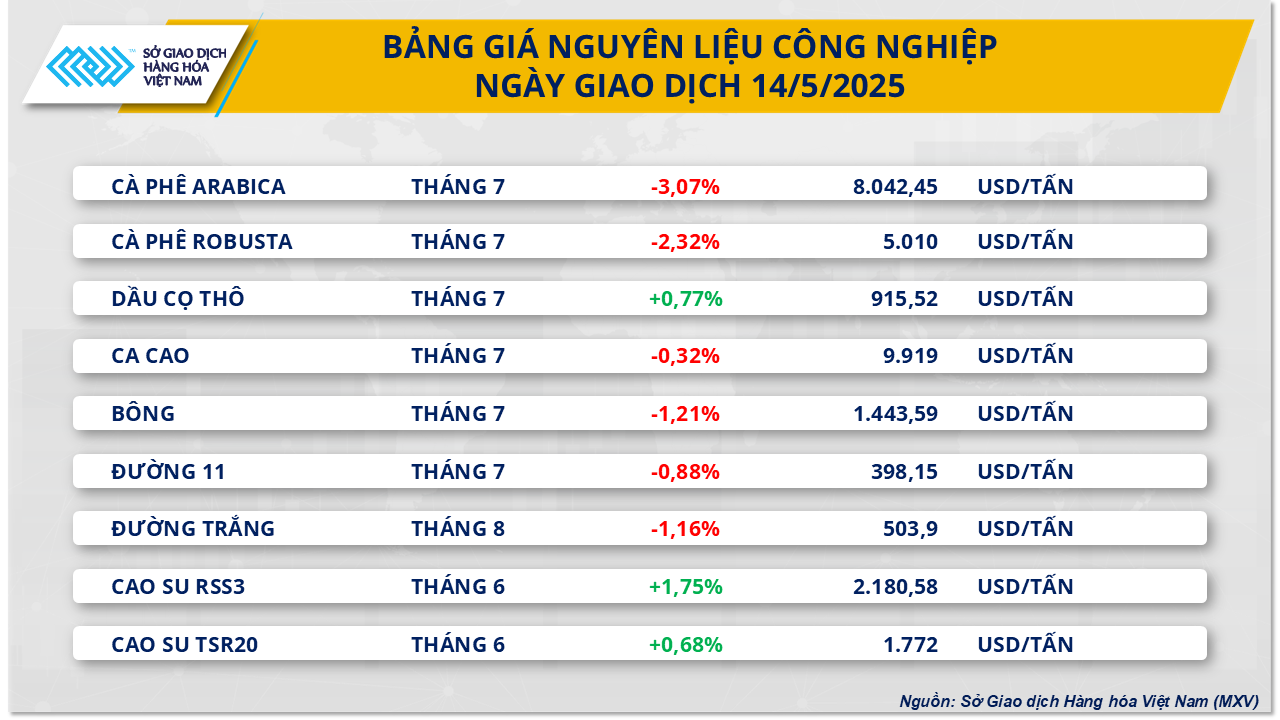

Pour le groupe des matières premières industrielles, selon MXV, le rouge a dominé le marché des matières premières industrielles lors de la séance de négociation d'hier. Parmi ceux-ci, le prix du café Arabica pour le contrat de juillet sur la bourse ICE US a diminué de 3,07% à 8 042 USD/tonne ; Le prix du café Robusta pour la même période sur la bourse ICE EU a diminué de 2,32% à 5 010 USD/tonne.

Cette baisse est en grande partie due à une série de prévisions d’approvisionnement mondial en hausse, Conab ayant relevé ses prévisions pour la production de café du Brésil pour 2025-26 à 55,7 millions de sacs, soit une hausse de 2,7 % par rapport à l’année précédente – un record pour une année dans le cycle de faible production. Dans le même temps, le ministère américain de l’Agriculture (USDA) prévoit également que les exportations de café du Honduras et de l’Ouganda augmenteront toutes deux de 2,6 % ; Le Salvador enregistre une légère hausse, ce qui incite le marché à reconsidérer ses perspectives d'approvisionnement pour la période à venir

En outre, les stocks de café continuent d’augmenter fortement, ce qui constitue un facteur direct de pression sur les prix. Selon l'ICE, les stocks de Robusta ont atteint 4 626 lots - le niveau le plus élevé en 7 mois et demi, les stocks d'Arabica ont atteint 844 473 sacs (60 kg), le plus élevé en près de 3 mois. De ce total, 91,4 % de l'Arabica est stocké en Europe, principalement du café brésilien, et la quantité de café en attente de tri continue également d'augmenter, reflétant l'abondance de l'offre sur le marché.

En ce qui concerne la météo, le Service météorologique mondial a déclaré que les régions productrices de café du Brésil connaissent un temps chaud avec des précipitations limitées et que cette tendance se poursuivra la semaine prochaine. Bien que le temps ne soit pas complètement sec, les pluies sporadiques sont considérées comme trop courtes et légères pour compenser l'évaporation, tandis que les conditions en Colombie et au Venezuela restent favorables grâce à des pluies régulières. La récolte d'arabica au Brésil vient de commencer et, même si c'est la basse saison du cycle biennal, les perspectives sont plus positives qu'au début de l'année.

Un autre développement notable sur le marché des matières premières industrielles est que le contrat à terme sur le coton de juillet a perdu de son élan après une forte hausse plus tôt dans la semaine lundi, lorsque la nouvelle d'une pause de 90 jours dans les tarifs de rétorsion entre les États-Unis et la Chine est apparue. En conséquence, le contrat coton de juillet sur la bourse ICE US a continué de baisser de 1,21 %, pour atteindre 1 443 $/tonne.

Le dernier rapport sur l'offre et la demande de l'USDA, publié lundi, montre que le ratio stocks/utilisation de coton américain pour la campagne de commercialisation 2025-26 s'élève à 36,6 %, en légère baisse par rapport aux 37,5 % de la campagne précédente, mais reste nettement supérieur à la moyenne quinquennale de 28,0 %, reflétant des approvisionnements abondants en coton. La production de coton du Brésil devrait atteindre 18,25 millions de balles, contre 17 millions de balles en 2024-25.

Aux États-Unis, la progression des plantations de coton est plus lente que la moyenne, en particulier dans la région du Delta en raison de fortes pluies prolongées. Selon le World Weather Service, le Texas devrait rester sec pendant une grande partie des deux prochaines semaines, ce qui permettra aux plantations de reprendre à mesure que le sol s'assèche. Dans l’ouest du Texas, les pluies récentes ont amélioré les conditions de croissance, mais les zones agricoles sèches du sud-ouest ont encore besoin de plus d’eau.

Dans le Delta, les conditions du sol restent humides et les plantations pourraient continuer à être perturbées par de nouvelles pluies au cours des 10 prochains jours. Au Xinjiang, en Chine, la région bénéficierait de davantage de pluie pour soutenir les cultures. Pendant ce temps, dans le nord de l’Inde et au Pakistan, les semis précoces de coton progressent sans problème, les pluies récentes ayant contribué à refroidir les températures et à améliorer les conditions des champs.

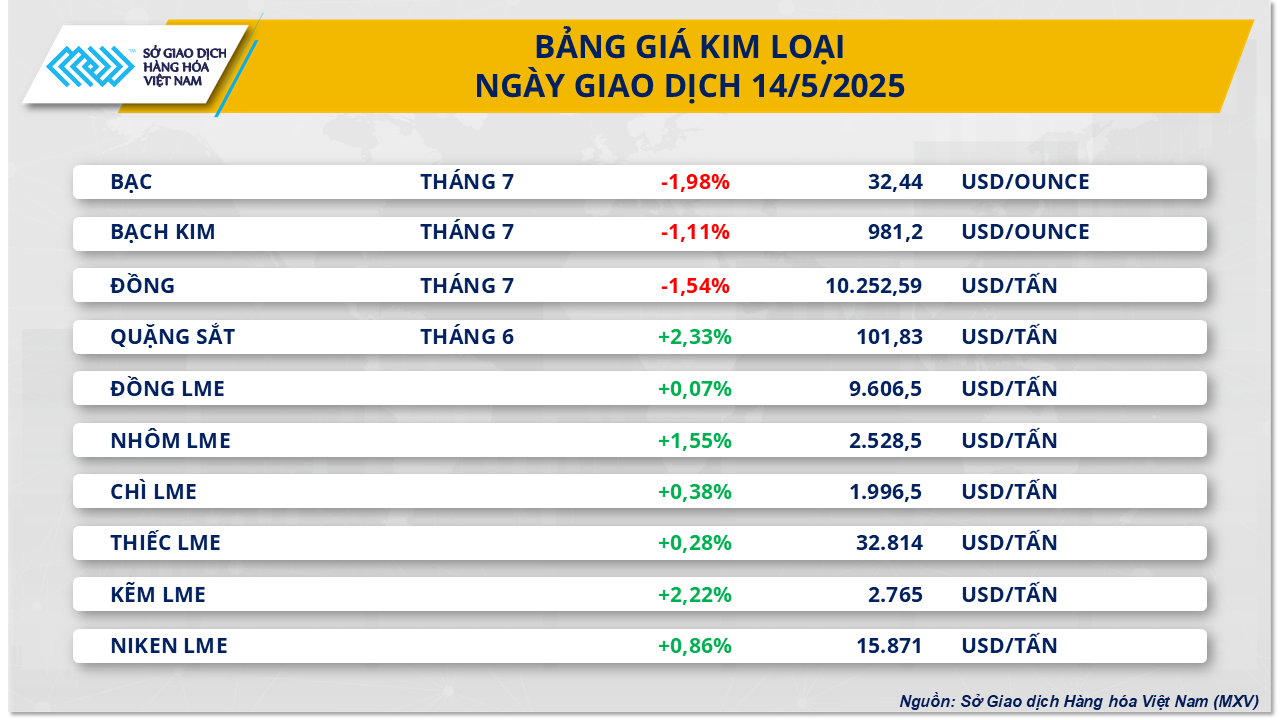

Sur le marché des métaux, la séance de négociation d'hier a enregistré une nette différenciation sur le marché des métaux. L'amélioration du sentiment du marché due aux perspectives économiques positives des États-Unis a réduit la demande de logements, ce qui a entraîné une clôture dans le rouge des prix de deux métaux précieux. En revanche, le groupe des métaux de base a été sous pression alors que les inquiétudes concernant l'approvisionnement ont commencé à émerger, affectant les mouvements de prix au cours de la séance.

À la fin de la séance, le prix de l'argent a chuté de 1,98% à 32,44 USD/once, le prix du platine a perdu 1,11% à 981,2 USD/once.

Suite à l'accord de suspension temporaire des tarifs douaniers entre les États-Unis et la Chine, plusieurs grandes banques d'investissement ont revu à la baisse leurs prévisions de récession économique aux États-Unis. Goldman Sachs a abaissé la probabilité d'une récession aux États-Unis de 45 % à 35 % et a relevé ses prévisions de croissance du PIB pour 2025 de 0,5 point de pourcentage à 1 %. JP Morgan a abaissé le risque de récession à moins de 50 % et a relevé ses prévisions de croissance pour la Chine à 4,8 %. Barclays a même complètement éliminé le risque de récession de son scénario de prévision. Cela a refroidi le sentiment d’investissement envers les actifs refuges et l’argent s’est déplacé vers d’autres actifs, affaiblissant ainsi les prix de l’argent.

Dans le groupe des métaux de base, les prix du cuivre du COMEX ont fortement chuté de 1,54 % à 10 252 $/tonne dans un contexte de prudence du marché. En outre, la situation de l’offre montre des signaux positifs, ce qui contribue également à renforcer la dynamique de baisse des prix du cuivre. La mine de Cobre Panama devrait redémarrer après plus de 18 mois d'arrêt pour maintenance. Récemment, le président du Panama a déclaré que le gouvernement envisageait des options de coopération pour remettre en service cette mine à grande échelle. Cobre Panamá est la plus grande mine de cuivre à ciel ouvert d'Amérique centrale et devait produire plus de 330 000 tonnes de cuivre en 2023.

Source : https://baodaknong.vn/thi-truong-hang-hoa-15-5-luc-ban-da-quay-tro-lai-chiem-uu-the-tren-thi-truong-252601.html

![[Photo] Le Premier ministre Pham Minh Chinh assiste à la cérémonie d'inauguration du projet Trump International Hung Yen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/ca84b87a74da4cddb2992a86966284cf)

![[Photo] Le Premier ministre Pham Minh Chinh reçoit le rabbin Yoav Ben Tzur, ministre israélien du Travail](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/511bf6664512413ca5a275cbf3fb2f65)

![[Photo] Atelier scientifique « Construire un modèle socialiste associé au peuple socialiste dans la ville de Hai Phong dans la période 2025-2030 et les années suivantes »](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/5098e06c813243b1bf5670f9dc20ad0a)

![[Photo] Détermination des paires en demi-finale par équipes du Championnat national de tennis de table du journal Nhan Dan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/eacbf7ae6a59497e9ae5da8e63d227bf)

Comment (0)