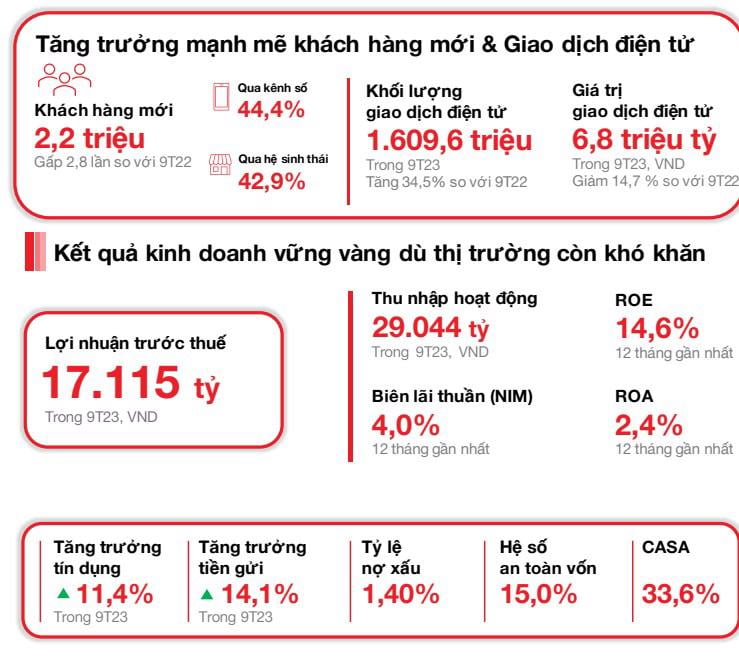

2.2 मिलियन नए ग्राहकों को आकर्षित किया

23 अक्टूबर, 2023 को, वियतनाम टेक्नोलॉजिकल एंड कमर्शियल ज्वाइंट स्टॉक बैंक (" टेककॉमबैंक " या "बैंक") ने अपनी तीसरी तिमाही के कारोबारी नतीजों की घोषणा की, जिसमें अर्थव्यवस्था में सुधार के संकेत दिखने के संदर्भ में सतत वृद्धि दर्ज की गई। टेककॉमबैंक ने 2023 की तीसरी तिमाही को लगभग 13 मिलियन तक पहुंचने वाले ग्राहकों की संख्या के साथ समाप्त किया, लगभग 2.2 मिलियन नए आकर्षित ग्राहकों की वृद्धि (2022 के संचित 9 महीनों की तुलना में 3 गुना अधिक)। जिसमें से, 44.4% नए ग्राहक डिजिटल चैनलों के माध्यम से और 42.9% पारिस्थितिकी तंत्र में भागीदारों के माध्यम से शामिल हुए। इलेक्ट्रॉनिक बैंकिंग चैनलों के माध्यम से व्यक्तिगत ग्राहक लेनदेन की संख्या 2023 की तीसरी तिमाही में बढ़कर 577.6 मिलियन हो गई

ग्राहकों की जमा राशि VND409.0 ट्रिलियन तक पहुँच गई, जो वर्ष-दर-वर्ष 14.1% और तिमाही-दर-तिमाही 7.1% की वृद्धि है। CASA शेष लगातार दूसरी तिमाही में बढ़कर VND137.6 ट्रिलियन तक पहुँच गया, जो तिमाही-दर-तिमाही 3.2% की वृद्धि है, जिसमें खुदरा CASA (तिमाही-दर-तिमाही 4.9% की वृद्धि) का योगदान रहा। 30 सितंबर, 2023 तक कुल संपत्ति VND781.3 ट्रिलियन तक पहुँच गई, जो वर्ष-दर-वर्ष 11.8% की वृद्धि है। अकेले बैंक के लिए, ऋण में वर्ष-दर-वर्ष 11.4% की वृद्धि हुई, जो VND495.4 ट्रिलियन तक पहुँच गया। टेककॉमबैंक का ऋण शेष स्टेट बैंक द्वारा दी गई नवीनतम ऋण सीमा के अनुरूप, अच्छी वृद्धि के साथ बढ़ा।

2023 की तीसरी तिमाही में, कर-पूर्व लाभ (PBT) 5,843 बिलियन VND तक पहुँच गया। वर्ष के पहले 9 महीनों में, टेककॉमबैंक का कर-पूर्व लाभ 17,115 बिलियन VND तक पहुँच गया।

2023 की तीसरी तिमाही में प्रीमियम में ज़बरदस्त सुधार हुआ और APE में तिमाही-दर-तिमाही 32.1% की वृद्धि हुई। सितंबर 2023 में, बैंक ने APE में उद्योग में फिर से पहला स्थान हासिल कर लिया। यह उत्साहजनक परिणाम ग्राहक-केंद्रित बिक्री रणनीति, बेहतर सेवा क्षमताओं और नए डिजिटल उत्पादों के सक्रिय विकास के कारण संभव हुआ।

" CASA शेष राशि लगातार दो तिमाहियों में बढ़ी, जिससे बैंक की CASA वृद्धि की गति मज़बूत हुई। 2023 के पहले नौ महीनों में ऋण वृद्धि और जमा वृद्धि उद्योग के औसत से अधिक रही। 2023 की तीसरी तिमाही में प्राप्त परिणामों के साथ, बैंक को विश्वास है कि वह पूरे वर्ष के लिए अपने लाभ और परिसंपत्ति गुणवत्ता लक्ष्यों को प्राप्त कर लेगा, " टेककॉमबैंक के सीईओ जेन्स लॉटनर ने कहा।

स्थिर परिसंपत्ति गुणवत्ता, सुदृढ़ प्रबंधित पूंजी आधार

30 सितंबर 2023 तक, नियामक ऋण-जमा अनुपात (एलडीआर) 76.7% था (30 जून 2023 को 80.4% के मुकाबले)। मध्यम और दीर्घकालिक ऋणों के लिए उपयोग किए जाने वाले अल्पकालिक निधियों का अनुपात 30.5% था (30 जून 2023 को 31.6% के मुकाबले), जो 1 अक्टूबर 2023 के बाद आवश्यकतानुसार इस अनुपात को 30% तक कम करने के प्रयासों को दर्शाता है।

30 सितंबर 2023 तक बैंक का पूंजी पर्याप्तता अनुपात (सीएआर) 15.0% था, जो बेसल II स्तंभ I के तहत 8.0% की न्यूनतम आवश्यकता से काफी अधिक है।

बैंक की परिसंपत्ति गुणवत्ता नियंत्रण में बनी हुई है। विशेष उल्लेख (B2) अनुपात 30 सितंबर 2023 तक घटकर 1.3% रह गया (30 जून 2023 तक 2.0% से)। बैंक का अपना B2 अनुपात 30 जून 2023 तक 1.4% से घटकर 0.9% पर बना रहा।

2023 के पहले 9 महीनों के लिए संचित, कार्ड सेवा शुल्क राजस्व 38.7% की साल-दर-साल वृद्धि के साथ 1,526 बिलियन VND तक पहुंच गया। कार्ड सेगमेंट के मुख्य विकास चालक लेनदेन की मात्रा (29.4% YoY तक) और किस्त की मात्रा (36.2% YoY तक) द्वारा संचालित थे जो उच्च बने रहे। ऋण पत्र (LC), नकदी और भुगतान से राजस्व 109.4% की साल-दर-साल वृद्धि के साथ 3,218 बिलियन VND तक पहुंच गया। विकास की गति को बनाए रखा गया क्योंकि बैंक ने भुगतान और संग्रह समाधानों को बढ़ाने, विस्तारित करने और परिष्कृत करने का काम जारी रखा (उदाहरण के लिए, सुविधा स्टोर, रेस्तरां श्रृंखला और वितरण सेवाओं के लिए QR247, आदि, आभासी खाते, तत्काल डिजिटल हस्ताक्षर) साथ ही नकदी और तरलता प्रबंधन समाधान (किरिबा के साथ सी-कैश

2023 की पहली तिमाही में परिचालन व्यय 5.8% बढ़कर 9.6 ट्रिलियन वियतनामी डोंग हो गया, जबकि सीआईआर बढ़कर 33.2% हो गया। अकेले तीसरी तिमाही में, परिचालन व्यय में साल-दर-साल 24.7% की वृद्धि हुई, जिसका मुख्य कारण अचल संपत्तियों के मूल्यह्रास व्यय में वृद्धि थी क्योंकि टेककॉमबैंक ने डिजिटल और क्लाउड तकनीक में निवेश जारी रखा, और बैंक द्वारा विभिन्न ग्राहक वर्गों: निजी, प्राथमिकता और प्रेरणा के लिए समर्पित अपने ब्रांडों के प्रचार के साथ-साथ अपनी 30वीं वर्षगांठ मनाने के लिए आयोजित गतिविधियों के कारण विपणन व्यय में वृद्धि हुई।

खराब ऋण अनुपात 1.4% पर कायम, जो उद्योग में सबसे कम है

बैंक का गैर-निष्पादित ऋण (एनपीएल) अनुपात 1.4% पर बना रहा, जो उद्योग में सबसे कम और पूर्वानुमानित सीमा के भीतर है। ऋणों और कॉर्पोरेट बॉन्ड को ध्यान में रखते हुए, यह अनुपात 1.3% रहा। यह वृद्धि मुख्यतः खुदरा ग्राहकों और लघु एवं मध्यम उद्यमों (एसएमई) के एनपीएल के कारण हुई, जबकि बड़े उद्यमों का एनपीएल 0% पर बना रहा। बैंक की ऋण लागतें सामान्यतः ऋण वापसी से पहले 0.7% और ऋण वापसी के बाद 0.5% पर स्थिर रहीं, जो संपार्श्विक के बड़े मूल्य को दर्शाती है।

समेकित आधार पर, क्रेडिट कार्ड में वृद्धि के कारण, खुदरा ऋण में तिमाही आधार पर गिरावट रुक गई है। हालाँकि प्राथमिक गृह ऋण की माँग में सुधार के संकेत दिखाई दे रहे हैं, फिर भी बाजार 2022 से पहले के स्तरों की तुलना में अपेक्षाकृत धीमा बना हुआ है। कॉर्पोरेट ऋण (एसएमई और बड़ी कंपनियों को दिए गए ऋण और बॉन्ड सहित) में तिमाही-दर-तिमाही 5.1% और वर्ष-दर-वर्ष 33.7% की वृद्धि हुई। यह उन कॉर्पोरेट ग्राहकों की ऋण माँग को दर्शाता है जो आर्थिक और बाजार में सुधार की प्रत्याशा में उधार लेने और निवेश करने के लिए तैयार हैं।

[विज्ञापन_2]

स्रोत

![[फोटो] हनोई पार्टी समिति की 18वीं कांग्रेस का समापन समारोह](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[फोटो] नहान दान समाचार पत्र ने "फादरलैंड इन द हार्ट: द कॉन्सर्ट फिल्म" लॉन्च की](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

टिप्पणी (0)