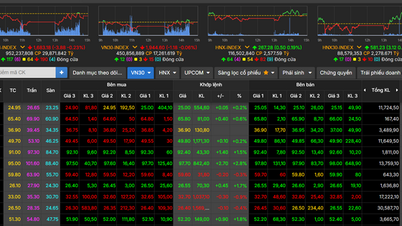

सत्र के अंत में, वीएन-इंडेक्स 3.88 अंक गिरकर 1,683.18 अंक पर आ गया। ट्रेडिंग वॉल्यूम 952.2 मिलियन से अधिक शेयरों तक पहुँच गया, जो लगभग 29,872 बिलियन वीएनडी के बराबर है। पूरे फ़्लोर में 117 शेयरों में वृद्धि हुई, 190 शेयरों में गिरावट आई और 64 शेयरों में कोई बदलाव नहीं हुआ।

हनोई स्टॉक एक्सचेंज में, HNX-इंडेक्स 0.5 अंक की मामूली वृद्धि के साथ 267.28 अंक पर पहुँच गया, जिसका ट्रेडिंग वॉल्यूम 116.5 मिलियन से अधिक शेयरों का था, जो 2,577.5 बिलियन VND के बराबर है। पूरे फ़्लोर पर 64 कोड बढ़े, 82 कोड घटे और 54 कोड अपरिवर्तित रहे। इसी बीच, UPCOM-इंडेक्स 0.17 अंक घटकर 110.87 अंक पर पहुँच गया, जिसका ट्रेडिंग वॉल्यूम 54.6 मिलियन शेयरों का था, जो 694.3 बिलियन VND के बराबर है, जिसमें 139 कोड बढ़े, 150 कोड घटे और 117 कोड अपरिवर्तित रहे।

प्रभाव की दृष्टि से, टीसीबी, एमबीबी, वीपीबी और वीआईएक्स वे शेयर थे जिनका वीएन-इंडेक्स पर सबसे अधिक नकारात्मक प्रभाव पड़ा। इसके विपरीत, वीआईसी, एफपीटी , वीएनएम और वीपीएल ने सकारात्मक योगदान दिया, जिससे इंडेक्स की गिरावट कम हुई।

वित्तीय समूह में बाजार में सबसे ज़्यादा गिरावट देखी गई, जिसका मुख्य कारण SSI (4% की गिरावट), VIX (6.5% की गिरावट), MBB (3.17% की गिरावट) और SHB (2.4% की गिरावट) रहे। इसके बाद औद्योगिक और स्वास्थ्य सेवा समूहों का स्थान रहा। दूसरी ओर, संचार सेवा समूह में CTR (6.94% की वृद्धि), VGI (4.26% की वृद्धि) और VNZ (1.73% की वृद्धि) के कारण सबसे ज़्यादा वृद्धि देखी गई।

विदेशी लेनदेन के संदर्भ में, विदेशी निवेशकों ने HOSE पर VND1,849 बिलियन से अधिक की शुद्ध बिक्री की, जो SSI (VND758.61 बिलियन), MBB (VND345.94 बिलियन), VCI (VND199.31 बिलियन) और VIX (VND143.51 बिलियन) में केंद्रित थी। HNX पर, विदेशी निवेशकों ने VND98 बिलियन से अधिक की शुद्ध बिक्री जारी रखी, मुख्यतः SHS (VND87.05 बिलियन), IDC (VND14.23 बिलियन) और MBS (VND4.25 बिलियन) में।

सामान्य तौर पर, वीएन30 समूह की रिकवरी के कारण बाजार में गिरावट कम हुई है, लेकिन मुनाफावसूली का दबाव और विदेशी निवेशकों द्वारा शुद्ध बिकवाली अभी भी ऐसे कारक हैं, जो रिकवरी की प्रवृत्ति को वास्तव में टिकाऊ नहीं बनाते हैं।

स्रोत: https://baotintuc.vn/thi-truong-tien-te/co-phieu-von-hoa-lon-ho-tro-vnindex-thu-hep-da-giam-cuoi-phien-20251024163558155.htm

![[फोटो] मंत्रिपरिषद के पूर्व उपाध्यक्ष ट्रान फुओंग का अंतिम संस्कार](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761295093441_tang-le-tran-phuong-1998-4576-jpg.webp)

![[फोटो] प्रधानमंत्री फाम मिन्ह चीन्ह ने सामाजिक आवास विकास के लिए महत्वपूर्ण समाधानों पर सम्मेलन की अध्यक्षता की](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761294193033_dsc-0146-7834-jpg.webp)

![[फोटो] राष्ट्रपति लुओंग कुओंग ने स्वागत समारोह की अध्यक्षता की और संयुक्त राष्ट्र महासचिव एंटोनियो गुटेरेस के साथ वार्ता की](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761304699186_ndo_br_1-jpg.webp)

![[फोटो] प्रधानमंत्री फाम मिन्ह चीन्ह और दक्षिण अफ़्रीकी राष्ट्रपति मटामेला सिरिल रामफोसा व्यापार मंच में भाग लेते हुए](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761302295638_dsc-0409-jpg.webp)

टिप्पणी (0)