वास्तव में, पाठ्यपुस्तकों की लागत संरचना में शामिल हैं: मुद्रण सामग्री: मुद्रण कागज, नकली-रोधी टिकट, कागज की कटाई (यदि कोई हो); मुद्रण लागत: श्रम लागत, स्याही, अन्य प्रसंस्करण सामग्री, परिवहन लागत, आदि; गोदाम किराया लागत (मुद्रण कागज, तैयार उत्पादों के लिए), परिवहन; प्रबंधन लागत: श्रमिकों के लिए वेतन, सुविधा किराया; लेखक रॉयल्टी, कॉपीराइट उपयोग शुल्क; उत्पादन निवेश पूंजी; बाजार विकास: संचार, प्रचार, परिचय, पुस्तक उपयोग पर प्रशिक्षण, आदि; शिक्षा में डिजिटलीकरण के लक्ष्य को प्राप्त करने के लिए इलेक्ट्रॉनिक शिक्षण सामग्री; वितरण लागत: निर्माताओं से उपयोगकर्ताओं तक उत्पाद लाने के लिए, आदि।

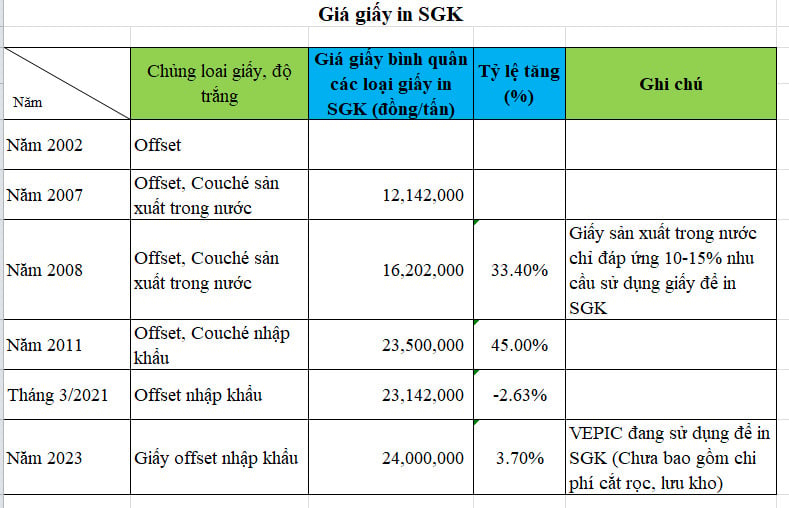

शोध के माध्यम से, हमें पता चला कि 2006 में पाठ्यपुस्तक मुद्रण कागज की लागत लगभग 11 मिलियन VND/टन थी, जबकि 2023 में उसी प्रकार के कागज की कीमत 24 मिलियन VND/टन है, जो 2006 में कागज की कीमत से 24 गुना अधिक है।

1 जनवरी, 2022 से 30 जून, 2023 तक हनोई और हो ची मिन्ह सिटी में लागू क्षेत्रीय न्यूनतम वेतन डिक्री 90/2019/ND-CP द्वारा VND 4,420,000/माह निर्धारित किया गया है, जो 2006 में क्षेत्रीय न्यूनतम वेतन की तुलना में 7.12 गुना वृद्धि है। मूल वेतन और क्षेत्रीय मूल वेतन में इस तरह की वृद्धि के साथ, श्रमिकों को काम पर रखने की लागत भी तदनुसार बढ़नी चाहिए।

मुद्रण कागज और श्रम जैसे मुख्य कच्चे माल की कीमत में कई गुना वृद्धि के अलावा, स्याही और अन्य सहायक सामग्रियों जैसी अन्य सामग्रियों की कीमत में भी वृद्धि हुई है। बिजली, पानी और गैसोलीन की कीमतों का उल्लेख नहीं करना है, जिन्हें भी लगातार वृद्धि के लिए समायोजित किया जाता है; राज्य द्वारा मूल वेतन और क्षेत्रीय न्यूनतम मजदूरी को समायोजित करने के बाद समाज में आवश्यक वस्तुओं की कीमत भी एक साथ बढ़ गई। यह उल्लेख नहीं करना है कि बैंक ब्याज दरें पहले की तुलना में बहुत अधिक हैं, लेकिन पाठ्यपुस्तक संकलन के समाजीकरण को लागू करने वाले उद्यमों के पास कोई प्रोत्साहन नहीं है, जबकि 2006 की पाठ्यपुस्तकों को बनाने वाले वियतनाम शिक्षा प्रकाशन गृह को 20 साल की अवधि के लिए स्टेट बैंक से कम ब्याज दर पर ऋण मिला है; इसे बाजार हिस्सेदारी के लिए प्रतिस्पर्धा करने के लिए संचार और प्रचार कार्य नहीं करना पड़ता है।

उपरोक्त लागतों के अतिरिक्त, भंडारण, परिवहन, लोडिंग और अनलोडिंग आदि जैसी लागतें भी एक पाठ्यपुस्तक की लागत का हिस्सा होती हैं।

मुद्दा यह है कि क्या 2018 कार्यक्रम के अनुसार पाठ्यपुस्तकों की लागत की गणना पाठ्यपुस्तकों के समाजीकरण को क्रियान्वित करने वाली इकाइयों द्वारा सही और पर्याप्त रूप से की गई है, लेकिन पर्यवेक्षी दल ने इसका उल्लेख नहीं किया है। बाज़ार में बिकने वाली किसी भी वस्तु के मूल्य के निरीक्षण और परीक्षण में उस वस्तु की उत्पाद लागत की भी जाँच होनी चाहिए।

इस लेख के लेखक के अनुसार, पाठ्यपुस्तकों का विक्रय मूल्य निम्नलिखित सूत्र द्वारा निर्धारित किया जाता है: "उत्पाद की कुल लागत + अपेक्षित लाभ (यदि कोई हो) + विशेष उपभोग कर (यदि कोई हो) + मूल्य वर्धित कर"। अन्य कर (यदि कोई हों) परिपत्र 25/2014/TT-BTC के अनुच्छेद 10 के खंड 1 के अनुसार लागू किए जाते हैं। पाठ्यपुस्तकें एक विशेष प्रकार की वस्तुएँ हैं, इसलिए विक्रय मूल्य सूचीबद्ध करने से पहले, व्यवसायों को एक मूल्य योजना बनानी चाहिए और उसे अनुमोदन के लिए सक्षम राज्य एजेंसी को प्रस्तुत करना चाहिए। मुझे लगता है कि यह एक ऐसा मुद्दा है जिस पर राष्ट्रीय सभा के पर्यवेक्षी प्रतिनिधिमंडल को सावधानीपूर्वक विचार करने की आवश्यकता है।

बाजार मूल्य के अधीन किसी वस्तु के लागत निर्धारण चरण से लेकर विक्रय मूल्य निर्धारण चरण तक की विस्तृत और गहन समीक्षा अत्यंत महत्वपूर्ण है। यह न केवल वरिष्ठों को रिपोर्ट करने के लिए मूल्य अंतर का एक आँकड़ा प्रदान करता है, बल्कि प्रबंधन एजेंसियों को इस मूल्य अंतर के कारणों को समझने में भी मदद करता है। यदि मूल्य अंतर सामग्री की बढ़ी हुई कीमतों, श्रम की कीमतों और उत्पाद की लागत को प्रभावित करने वाले अन्य कारकों जैसे कारणों से उचित है, जिससे समाजवादी-उन्मुख बाजार अर्थव्यवस्था के नियमों के अनुसार विक्रय मूल्य में उचित वृद्धि होती है, तो लोगों को आश्वस्त करने के लिए इसकी सार्वजनिक और पारदर्शी घोषणा की जानी चाहिए। यदि उल्लंघन पाए जाते हैं, तो पारदर्शिता, निष्पक्षता और प्रचार सुनिश्चित करते हुए, एजेंसियों से तुरंत हस्तक्षेप करने का अनुरोध करना आवश्यक है ताकि उन्हें तुरंत ठीक किया जा सके।

उदाहरण के लिए, 2018 के सामान्य शिक्षा कार्यक्रम के अनुसार, अभिभावकों को चौथी कक्षा की पाठ्यपुस्तकों का एक सेट खरीदने के लिए कितनी राशि खर्च करनी पड़ती है। चौथी कक्षा की पाठ्यपुस्तकों के इस सेट की कीमत 230,000 VND है, जबकि इससे पहले, 2006 में चौथी कक्षा की पाठ्यपुस्तकों के सेट की कीमत केवल 87,000 VND थी। लेकिन इन दोनों पुस्तकों के सेटों की लागत संरचना समान नहीं है। सामग्री की कीमतों, श्रम, बिजली और पानी, लोडिंग और अनलोडिंग लागत आदि कारकों के अलावा, जो पुस्तकों के दो सेटों के बीच मूल्य अंतर बनाते हैं, विनिर्देश, पृष्ठों की संख्या, रंगीन और गैर-रंगीन मुद्रित पुस्तकों की संख्या, और कागज और स्याही की गुणवत्ता भी अलग-अलग उत्पाद की कीमतें बनाती हैं।

2006 की कक्षा 4 की पाठ्यपुस्तकों में 8 विषय हैं, कुल 9 पुस्तकें; कुल पृष्ठों की संख्या 1,084 है; अंदर का भाग रंगीन है, 7/9 पुस्तकें 4 रंगों में छपी हैं, 2/9 पुस्तकें 2 रंगों में छपी हैं; पुस्तक का आकार 17x24 है; 3 विषयों: शारीरिक शिक्षा, नागरिक शिक्षा और सूचना प्रौद्योगिकी के लिए कोई पाठ्यपुस्तक नहीं है। वहीं, 2018 की पाठ्यपुस्तकों में 11 विषय हैं; 13 पुस्तकें/सेट हैं; पृष्ठों की संख्या 1,268 है; अंदर का भाग रंगीन है, 9/9 पुस्तकें 4 रंगों में छपी हैं; पुस्तक का आकार 19 x 26.5 है।

2006 में 8वीं कक्षा की पाठ्यपुस्तकों के एक सेट में कुल 10 विषय और 12 पुस्तकें हैं; कुल पृष्ठों की संख्या 1,856 है; 3/12 पुस्तकें 4 रंगों में, 4/12 पुस्तकें 2 रंगों में और 5/12 पुस्तकें 1 रंग में छपी हैं; पुस्तक का आकार 17 सेमी x 24 सेमी है; 3 विषयों: शारीरिक शिक्षा, शारीरिक शिक्षा और सूचना प्रौद्योगिकी के लिए कोई पुस्तक उपलब्ध नहीं है। पुस्तकों के इस सेट का विक्रय मूल्य 135,000 VND है। 2018 कार्यक्रम में 8वीं कक्षा की पाठ्यपुस्तकों के इस सेट में कुल 11 विषय हैं; 13 पुस्तकें और 1,524 पृष्ठ हैं; 13/13 पुस्तकें 4 रंगों में छपी हैं; पुस्तक का आकार 19 x 26.5 है।

एक बिल्कुल अलग बात जिस पर किसी भी निगरानी या निरीक्षण दल को ध्यान देने की ज़रूरत है, वह यह है कि वर्तमान में, पूरे विषय वाली पाठ्यपुस्तकों के तीन सेटों में से, दो सेट राज्य के स्वामित्व वाले उद्यमों के हैं, जिन्हें राज्य की पूँजी से बनाया गया है; केवल एक सेट निजी उद्यम का है, जिसे निजी धन से बनाया गया है। इसलिए, इन दोनों उद्यमों की उत्पाद लागत निर्धारित करने का आधार भी अलग-अलग है। एक पक्ष राज्य की पूँजी और संपत्ति, जैसे कार्यालय भवन, गोदाम प्रणाली, का उपयोग करता है, और बैंक ऋण की ब्याज दरों में भी अंतर हो सकता है। दूसरा पक्ष निजी है, कार्यालय से लेकर गोदाम प्रणाली और अन्य संसाधनों तक, सभी को राज्य से कोई समर्थन या प्रोत्साहन नहीं मिलता है।

यह कहा जा सकता है कि पाठ्यपुस्तकों को पर्यवेक्षण के अधीन पाठ्यपुस्तकों की सूची में डालने का राष्ट्रीय सभा का निर्णय देश भर के मतदाताओं की इच्छा के अनुरूप है। हालाँकि, पर्यवेक्षण कार्य मौलिक होना चाहिए, पर्यवेक्षी दल द्वारा घोषित परिणामों में व्यक्तिपरक और वस्तुनिष्ठ कारणों को इंगित करना आवश्यक है, ताकि पारदर्शिता और निष्पक्षता सुनिश्चित हो सके और साथ ही मतदाताओं की इच्छा के अनुसार पाठ्यपुस्तकों की कीमतें कम करने के उपाय खोजने में मदद मिल सके। तभी जनमत यांत्रिक तुलनात्मक प्रकृति की एकतरफा जानकारी से विचलित नहीं होगा।

आशा है कि पाठ्यपुस्तकों के समाजीकरण से संबंधित कई अन्य मुद्दे हैं जिन पर पर्यवेक्षी प्रतिनिधिमंडल ध्यान देगा, तथा सही उत्तर देकर देश भर के मतदाताओं को आश्वस्त करेगा, तथा पार्टी के संकल्प 29/2013 और संकल्प 88/2014/QH14 में निर्धारित व्यापक शिक्षा सुधार के सफल कार्यान्वयन में महत्वपूर्ण योगदान देगा।

दाओ क्वोक विन्ह

[विज्ञापन_2]

स्रोत

![[फोटो] 2025-2030 की अवधि के लिए नहान दान समाचार पत्र की देशभक्ति अनुकरण कांग्रेस का पैनोरमा](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

![[फोटो] डोंग नाई को हो ची मिन्ह सिटी से जोड़ने वाली सड़क निर्माण के 5 साल बाद भी अधूरी है।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762241675985_ndo_br_dji-20251104104418-0635-d-resize-1295-jpg.webp)

![[फोटो] हो ची मिन्ह सिटी के युवा स्वच्छ पर्यावरण के लिए कदम उठाते हुए](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

![[फोटो] का माऊ वर्ष के सबसे ऊंचे ज्वार से निपटने के लिए "संघर्ष" कर रहा है, अलर्ट स्तर 3 को पार करने का अनुमान है](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

![[वीडियो] शिक्षा एवं प्रशिक्षण मंत्रालय ने 2026 के विश्वविद्यालय और कॉलेज नामांकन योजना की घोषणा की](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/04/1762270484541_dung00-18-42-03still007-jpg.webp)

टिप्पणी (0)