नकदी प्रवाह से मिले मजबूत समर्थन के साथ, वीएन-इंडेक्स ने 2022 में निर्धारित ऐतिहासिक शिखर को पार कर लिया है - फोटो: क्वांग दीन्ह

एचएससी, एमएएस, केआईएस जैसी शीर्ष बाजार हिस्सेदारी वाली कई कंपनियों के पास उधार देने की गुंजाइश लगभग खत्म हो गई है। अगर बाजार में तेजी जारी रही, तो उधार देने की क्षमता बढ़ाने के लिए अतिरिक्त पूंजी जुटाने का दबाव जल्द ही अस्तित्व का सवाल बन जाएगा।

शेयरों में निवेशित धन में तेजी से वृद्धि हुई, मार्जिन ऋण ने भी रिकॉर्ड बनाया

2025 की दूसरी तिमाही की शुरुआत में, बाजार को अमेरिकी टैरिफ से जुड़ा झटका लगा, लेकिन जल्द ही तेज़ी से और मज़बूती से उबर गया। प्रतिभूति कंपनियों के मार्जिन ऋण रिकॉर्ड स्तर तक बढ़ते रहे।

पिछली तिमाही में 38 प्रतिभूति कंपनियों (एससी) के कुल बकाया प्रतिभूति ऋण (मार्जिन और अग्रिम सहित) लगभग VND286,500 बिलियन तक पहुंच गए, जिसने उद्योग के लिए एक नया उच्च स्तर स्थापित किया।

मार्जिन उधार दरों को भी ऊपर की ओर समायोजित किया गया है, जिससे वर्ष की शुरुआत में कड़ी प्रतिस्पर्धा के बाद लाभ मार्जिन में सुधार करने में मदद मिली है। हालाँकि, मार्जिन बढ़ाने की क्षमता - जो कुछ बड़ी प्रतिभूति कंपनियों के लिए एक महत्वपूर्ण "गोला-बारूद स्रोत" है - धीरे-धीरे समाप्त हो रही है।

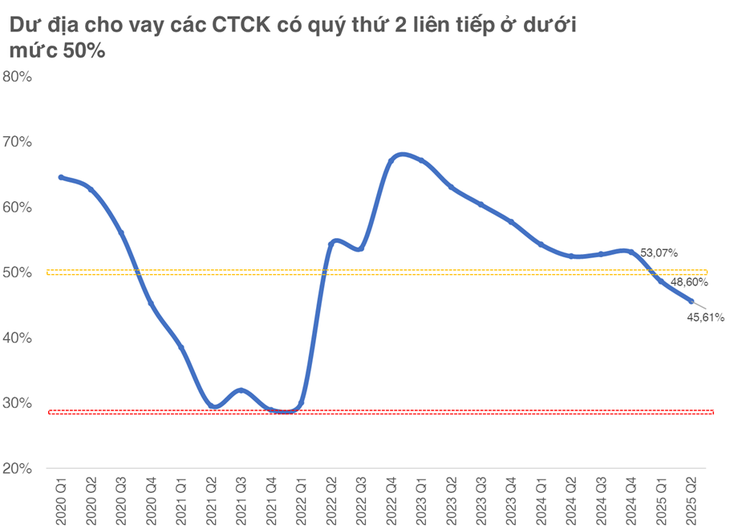

नियमों के अनुसार, प्रत्येक प्रतिभूति कंपनी को अपनी इक्विटी के केवल दोगुने तक ही मार्जिन उधार देने की अनुमति है। सामान्य आँकड़े बताते हैं कि शेष उधार देने की गुंजाइश (वर्तमान बकाया ऋण और अधिकतम सीमा के बीच का अनुपात) घटकर 45.6% हो गई है, जो 2022 की दूसरी तिमाही के बाद से सबसे कम है और पिछली तिमाही की तुलना में लगभग 3 प्रतिशत अंक कम है।

गौरतलब है कि जब 2020-2021 की अवधि में यह अनुपात 50% से नीचे गिर गया, तो बाजार में अत्यधिक उतार-चढ़ाव का दौर शुरू हो गया और उधार देने की गुंजाइश लगातार कम होती गई। अब तक का सबसे निचला स्तर 2021 की दूसरी तिमाही में लगभग 29% दर्ज किया गया था, ठीक उससे पहले जब वीएन-इंडेक्स अपने ऐतिहासिक शिखर पर पहुँचा था।

शीर्ष ब्रोकरेज बाजार हिस्सेदारी वाली कई कंपनियां अपनी ऋण सीमा के करीब पहुंच चुकी हैं।

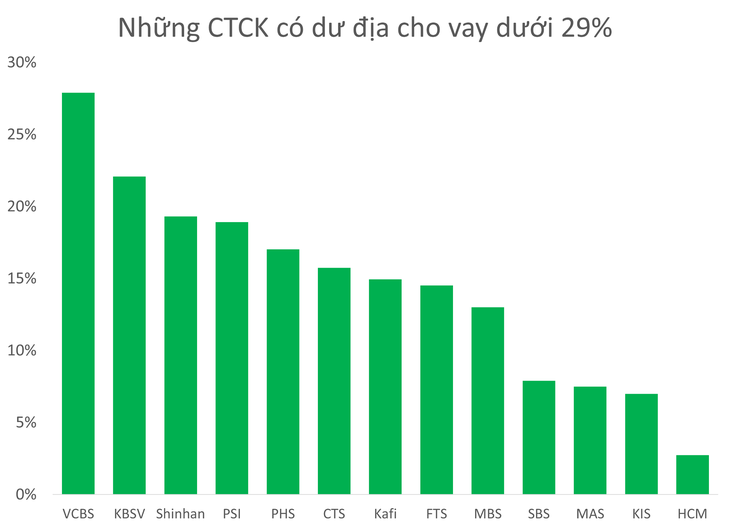

वर्तमान में, 29% से कम मार्जिन स्पेस वाली 10 से अधिक बड़ी और छोटी प्रतिभूति कंपनियां हैं, जिनमें एचएससी, एमबीएस, एमएएस, केआईएस, वीसीबीएस जैसे शीर्ष 10 ब्रोकरेज बाजार शेयर समूह के नाम शामिल हैं।

10 से अधिक बड़ी और छोटी प्रतिभूति कंपनियों का मार्जिन स्पेस 29% से कम है।

इस समूह में, एचएससी, एमएएस, केआईएस विशेष रूप से उल्लेखनीय हैं जब उधार देने की जगह लगभग समाप्त हो जाती है।

सबसे प्रमुख है एचएससी सिक्योरिटीज (एचसीएम), जिसने कई तिमाहियों में लगभग 20,000 बिलियन वीएनडी का बकाया ऋण बरकरार रखा है, जबकि एचएससी के निदेशक मंडल ने 2025 में 27,000 बिलियन वीएनडी का ऋण देने का लक्ष्य रखा है।

2025 की तीसरी तिमाही में नई पूंजी वृद्धि के क्रियान्वयन की प्रतीक्षा करते हुए, कंपनी बकाया ऋण पैमाने की दौड़ में पीछे रह गई है, जबकि दो प्रमुख प्रतिस्पर्धी, एसएसआई और टीसीबीएस, दोनों ने अपने ऋण स्तर को वीएनडी 33,000 बिलियन से अधिक तक बढ़ा दिया है।

एचएससी को स्व-व्यापार की ओर रुख करने, "सबसे निचले स्तर पर खरीदारी" करने तथा दक्षता बनाए रखने के लिए 2025 की दूसरी तिमाही में अपने स्टॉक पोर्टफोलियो में 1,400 बिलियन से अधिक वीएनडी जोड़ने के लिए मजबूर होना पड़ा।

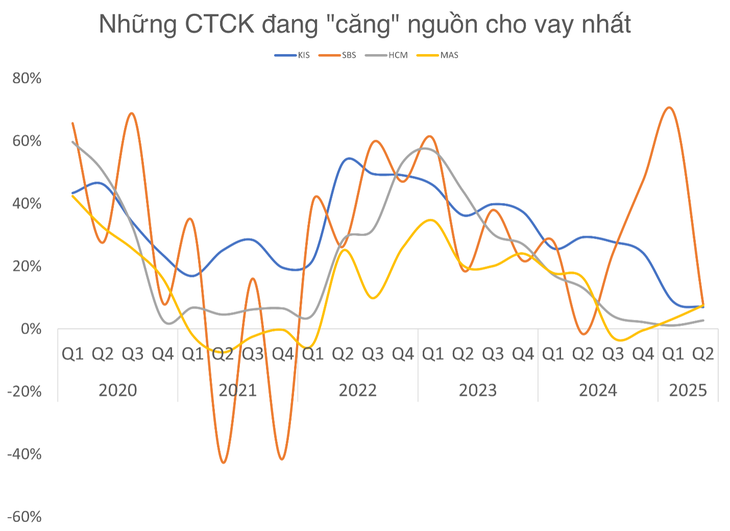

इस बीच, कोरिया की दो प्रतिभूति कंपनियाँ, मिराए एसेट वियतनाम (एमएएस) और केआईएस वियतनाम, भी ऋण सीमा को लेकर बड़ी बाधाओं का सामना कर रही हैं। अगर उन्हें जल्द ही अपनी मूल कंपनियों से नई पूँजी नहीं मिलती है, तो भारी पूँजी वाले घरेलू प्रतिस्पर्धियों के हाथों बाज़ार हिस्सेदारी खोने का जोखिम पूरी तरह से मौजूद है।

पिछली तिमाही में मिराए एसेट सिक्योरिटीज और केआईएस सिक्योरिटीज की HOSE पर ट्रेडिंग बाजार हिस्सेदारी घटकर 3.5% और 3.13% रह गई।

बाजार में नकदी प्रवाह के निरंतर आकर्षण के संदर्भ में, वीएन-इंडेक्स अपने सर्वकालिक शिखर के करीब पहुँच रहा है, व्यक्तिगत निवेशकों की ओर से मार्जिन की माँग में तेज़ी से वृद्धि जारी रहेगी। इसका मतलब है कि अगर प्रतिभूति कंपनियों के पास अपने इक्विटी "कंटेनर" को अपग्रेड करने का समय नहीं है, तो उन पर दबाव और भी ज़्यादा होगा।

अतीत की वास्तविकता यह दर्शाती है कि मार्जिन तनाव की अवधि अक्सर गर्म बाजार चक्रों से जुड़ी होती है और निवेशक बड़ी प्रतिभूति कंपनियों के उधार डेटा के प्रति भी संवेदनशील होते हैं।

स्रोत: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[वीडियो] ह्यू स्मारक आगंतुकों के स्वागत के लिए फिर से खुले](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![डोंग नाई OCOP परिवर्तन: [भाग 2] नया वितरण चैनल खोलना](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

टिप्पणी (0)