घोषणा के अनुसार, पहले 9 महीनों के लिए टेककॉमबैंक का कर-पूर्व लाभ 23.4 ट्रिलियन वीएनडी तक पहुंच गया और तीसरी तिमाही में 8.3 ट्रिलियन वीएनडी तक पहुंच गया, जो इसी अवधि की तुलना में 14.4% अधिक है, जो बैंक का अब तक का सबसे अधिक तिमाही लाभ है।

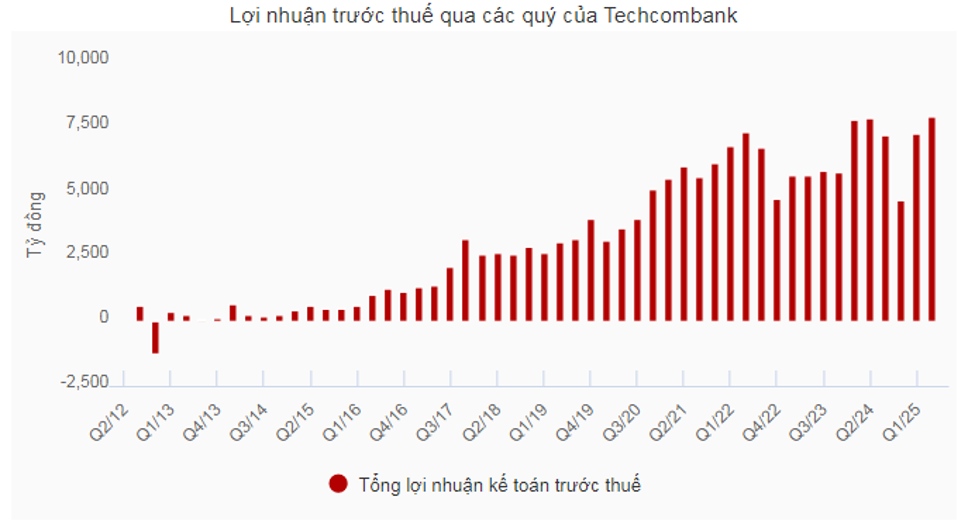

इतिहास में सबसे अधिक तिमाही लाभ

2025 की तीसरी तिमाही में, टेककॉमबैंक ने लगभग 8.3 ट्रिलियन वियतनामी डोंग का कर-पूर्व लाभ दर्ज किया, जो पिछले वर्ष की तुलना में 14.4% अधिक है, जो अब तक का सबसे अधिक तिमाही लाभ है। पहले 9 महीनों में, बैंक ने 23.4 ट्रिलियन वियतनामी डोंग का कर-पूर्व लाभ अर्जित किया, जो पिछले वर्ष की तुलना में 2.4% अधिक है।

कुल परिचालन आय (TOI) VND38.6 ट्रिलियन तक पहुंच गई, जो वर्ष-दर-वर्ष 3.1% अधिक है, जिसमें से अकेले Q3 में 21.2% की वृद्धि हुई, जिसका कारण ब्याज आय, सेवा शुल्क और विदेशी मुद्रा व्यापार में मजबूत वृद्धि है।

टेककॉमबैंक के सीईओ, श्री जेन्स लोटनर के अनुसार , यह सकारात्मक परिणाम मजबूत ऋण मांग के साथ-साथ 'ग्राहक-केंद्रित' रणनीति और वियतनामी अर्थव्यवस्था की विकास गति से प्रेरित था।

टेककॉमबैंक सिक्योरिटीज कॉर्पोरेशन (HOSE: TCX) का ओवरसब्सक्रिप्शन वाला आरंभिक सार्वजनिक निर्गम (IPO) टेककॉमबैंक और वियतनामी पूंजी बाजार के लिए एक ऐतिहासिक उपलब्धि है। यह बैंक के वित्तीय पारिस्थितिकी तंत्र में निवेशकों के दृढ़ विश्वास और पूंजी बाजार के विकास को बढ़ावा देते हुए नए विकास अवसरों को खोलने की इसकी क्षमता को दर्शाता है।

सितंबर में टेककॉम लाइफ के आधिकारिक लॉन्च के साथ टेककॉमबैंक का पारिस्थितिकी तंत्र मजबूत होता गया, जिससे ग्राहकों की सुरक्षा आवश्यकताओं को पूरा करने के लिए नए जीवन बीमा उत्पादों के लॉन्च का मार्ग प्रशस्त हुआ।

परिवर्तन रणनीति की सफलता और वियतनाम में अग्रणी वित्तीय पारिस्थितिकी तंत्र की स्थिति को द एशियन बैंकर पत्रिका द्वारा मान्यता दी गई है, जिसमें टेककॉमबैंक को 2022 - 2025 की अवधि के लिए वियतनाम में सर्वश्रेष्ठ प्रबंधित बैंक के रूप में सम्मानित किया गया है ," सीईओ जेन्स लोटनर ने जोर दिया।

अग्रणी समूह में मजबूत ऋण वृद्धि और परिसंपत्ति गुणवत्ता

30 सितंबर, 2025 तक टेककॉमबैंक की कुल संपत्ति 1.13 मिलियन बिलियन वियतनामी डोंग तक पहुँच गई। अकेले बैंक के संदर्भ में, वर्ष की शुरुआत की तुलना में ऋण वृद्धि 16.8% पर स्थिर रही है। समेकित आधार पर, व्यक्तिगत और कॉर्पोरेट दोनों ग्राहकों की ओर से ऋण की माँग मज़बूत रही है।

इनमें से, व्यक्तिगत ऋण में वर्ष की शुरुआत से 20.2% की वृद्धि हुई और पिछले वर्ष की इसी अवधि की तुलना में 29.3% की वृद्धि हुई, विशेष रूप से वियतनामी शेयर बाजार के विकास के अनुरूप मार्जिन उधार में 61% की वृद्धि हुई और गृह ऋण में 14.4% की वृद्धि हुई। असुरक्षित ऋणों में वर्ष की शुरुआत की तुलना में 180% की बकाया वृद्धि दर्ज की गई और पिछले वर्ष की इसी अवधि की तुलना में 450% की वृद्धि हुई, क्योंकि बैंक ने उच्च प्रतिफल वाले उत्पादों पर ध्यान केंद्रित किया।

कॉर्पोरेट ऋण में वर्ष की शुरुआत की तुलना में 16.2% और पिछले वर्ष की इसी अवधि की तुलना में 17.2% की वृद्धि हुई, जो VND463 ट्रिलियन तक पहुंच गया, जिसका मुख्य प्रेरक बल उपयोगिता और दूरसंचार, FMCG, खुदरा और लॉजिस्टिक्स जैसे कई क्षेत्रों में ऋण पोर्टफोलियो में विविधता लाने की रणनीति से आया है।

मज़बूत ऋण वृद्धि गति के साथ, वर्ष के पहले 9 महीनों में शुद्ध ब्याज आय VND27.4 ट्रिलियन (वर्ष-दर-वर्ष 1.7% की वृद्धि) तक पहुँच गई। तिमाही तक शुद्ध ब्याज मार्जिन (NIM) 3.8% पर स्थिर रहा, जिसका श्रेय बेहतर वित्तपोषण लागत को जाता है।

ऋण से प्राप्त मुख्य राजस्व के अतिरिक्त, वर्ष के प्रथम 9 महीनों में बैंक की सेवा आय 8.4 ट्रिलियन वीएनडी तक पहुंच गई (इसी अवधि की तुलना में 1.3% की वृद्धि), जिससे शुल्क आय/कुल परिचालन आय का अनुपात प्रणाली में उच्चतम हो गया, तथा कई खंडों में सकारात्मक परिणाम दर्ज किए गए, विशेष रूप से निवेश बैंकिंग (आईबी) सेवाओं से प्राप्त शुल्क में इसी अवधि की तुलना में 32.8% की वृद्धि हुई तथा बीमा प्रीमियम में 34.8% की वृद्धि हुई।

परिचालन व्यय 9.2% बढ़कर VND11.6 ट्रिलियन हो गया, लेकिन लागत/आय अनुपात (CIR) 30.1% पर बना रहा।

प्रावधान व्यय साल-दर-साल 9.1% घटकर 3.6 ट्रिलियन वियतनामी डोंग हो गया, जो गृह ऋण और क्रेडिट कार्ड की परिसंपत्ति गुणवत्ता में उल्लेखनीय सुधार को दर्शाता है। इससे गैर-निष्पादित ऋण (NPL) अनुपात 2025 की तीसरी तिमाही के अंत तक 1.32% से घटकर 1.23% हो गया। इसमें से, पूर्व-CIC NPL अनुपात 2025 की दूसरी तिमाही के अंत में 1.05% की तुलना में घटकर 0.96% हो गया। बॉन्ड और ऋणों को शामिल करते हुए, NPL अनुपात पिछली तिमाही के अंत में 1.23% की तुलना में घटकर 1.18% हो गया। NPL कवरेज अनुपात (LLC) 119.1% तक पहुँच गया।

CASA और अग्रणी पूंजी प्लेटफॉर्म

वर्ष के पहले 9 महीनों में, टेककॉमबैंक को लगभग 17 मिलियन ग्राहकों को सेवा प्रदान करने पर गर्व है, जो वर्ष की शुरुआत से लगभग 1.7 मिलियन नए ग्राहकों की वृद्धि है। इनमें से 62.4% व्यक्तिगत ग्राहक डिजिटल प्लेटफ़ॉर्म के माध्यम से, 30.1% शाखा नेटवर्क से और 7.5% पारिस्थितिकी तंत्र में भागीदारों से आकर्षित हुए।

2025 की तीसरी तिमाही में इलेक्ट्रॉनिक बैंकिंग चैनलों के माध्यम से व्यक्तिगत ग्राहक लेनदेन की संख्या 1.1 बिलियन लेनदेन तक पहुँच गई, जो पिछले वर्ष की इसी अवधि की तुलना में 24.9% अधिक है, जिससे कुल लेनदेन मूल्य 2.9 मिलियन बिलियन VND हो गया, जो इसी अवधि की तुलना में 7.9% अधिक है। वर्ष के पहले 9 महीनों में, लेनदेन की कुल संख्या 2.9 बिलियन तक पहुँच गई, जो पिछले वर्ष की इसी अवधि की तुलना में 26.9% अधिक है, जिससे कुल लेनदेन मूल्य 8.9 मिलियन बिलियन VND हो गया, जो इसी अवधि की तुलना में 9.0% अधिक है।

इस परिणाम के साथ, टेककॉमबैंक 2025 के पहले 9 महीनों में आउटगोइंग लेनदेन (17.3%) और प्राप्त लेनदेन (15.8%) में बाजार हिस्सेदारी के मामले में नंबर 1 बैंक के रूप में अपनी स्थिति बनाए रखता है।

2025 की तीसरी तिमाही के अंत तक, कुल ग्राहक जमा राशि उसी अवधि की तुलना में 24.1% बढ़ी और वर्ष की शुरुआत की तुलना में 13.1% बढ़कर VND 638.5 ट्रिलियन तक पहुंच गई।

उल्लेखनीय रूप से, टेककॉमबैंक का चालू खाता शेष (सीएएसए) अनुपात 42.5% तक पहुंच गया, जो उद्योग में अग्रणी रहा, तथा इसका शेष VND272 ट्रिलियन का रिकॉर्ड रहा, जो पिछली तिमाही की तुलना में 12.1% अधिक है।

ऑटो प्रॉफिट बैलेंस सहित खुदरा ग्राहकों के CASA बैलेंस में साल-दर-साल 29.5% की वृद्धि हुई, जबकि कॉर्पोरेट ग्राहकों के CASA में भी 46% की वृद्धि हुई। यह परिणाम टेककॉमबैंक ऑटो प्रॉफिट 2.0, व्यावसायिक परिवारों के लिए समाधान और व्यापक भुगतान सेवाओं जैसे उत्कृष्ट ग्राहक मूल्यों के कारण संभव हुआ।

मजबूत पूंजी स्थिति के कारण, 30 सितंबर, 2025 तक ऋण-जमा अनुपात (एलडीआर) 81.2% रहा। मध्यम और दीर्घकालिक ऋण के लिए उपयोग किए जाने वाले अल्पकालिक निधियों का अनुपात पिछली तिमाही के अंत में 26.4% की तुलना में घटकर 24.1% हो गया।

सहायक कंपनी टेककॉमबैंक सिक्योरिटीज कॉरपोरेशन (टीसीएक्स) के आईपीओ से प्राप्त अतिरिक्त पूंजी के कारण बेसल II पूंजी पर्याप्तता अनुपात (सीएआर) सुधरकर 15.8% हो गया, जो टेककॉमबैंक के ठोस पूंजी आधार और परिसंपत्ति गुणवत्ता को दर्शाता है।

टेककॉमबैंक 2024 तक सममूल्य के 10% की दर से नकद लाभांश का भुगतान करेगा, जो 7,000 बिलियन VND से अधिक के बराबर होगा, जिसकी अपेक्षित भुगतान तिथि 22 अक्टूबर, 2025 है।

इससे पहले, एसएंडपी ग्लोबल रेटिंग्स ने टेककॉमबैंक की क्रेडिट रेटिंग को "बीबी" तक बढ़ा दिया था, जिसमें वियतनाम के सबसे बड़े निजी बैंक की अग्रणी स्थिति को मान्यता दी गई थी और इसकी पूंजी क्षमता और उत्कृष्ट लाभप्रदता की अत्यधिक सराहना की गई थी।

स्रोत: https://daibieunhandan.vn/techcombank-ngoi-vuong-casa-vung-chac-bao-lai-quy-3-cao-nhat-lich-su-10392348.html

टिप्पणी (0)