वर्तमान उच्च अचल संपत्ति की कीमतों के साथ, शहरी क्षेत्रों में 13 - 18 मिलियन VND / माह की उच्च आय वाले श्रमिकों का समूह: हनोई, दा नांग, हो ची मिन्ह सिटी, बिन्ह डुओंग , भले ही वे बचत करते हों, घर खरीदना बहुत मुश्किल है।

वर्तमान आय के साथ, बड़े शहरों में सबसे अधिक आय वाले कामकाजी वर्ग के परिवार घर खरीदने का खर्च नहीं उठा सकते हैं - फोटो: बी.एनजीओसी

यह आकलन वियतनाम एसोसिएशन ऑफ रियलटर्स (VARS) द्वारा दिसंबर 2024 के पहले सप्ताह के लिए हाल ही में प्रकाशित बाजार अनुसंधान रिपोर्ट में किया गया था।

पूरे साल की बचत केवल 1-2 वर्ग मीटर का घर खरीदने के लिए पर्याप्त है

इस वर्ष अप्रैल में जनरल सांख्यिकी कार्यालय द्वारा घोषित 2023 जनसंख्या जीवन स्तर सर्वेक्षण के परिणामों ने हनोई , दा नांग, हो ची मिन्ह सिटी और बिन्ह डुओंग जैसे बड़े शहरों में लोगों की औसत आय को 5 आय समूहों में विभाजित किया।

तदनुसार, 2023 में, हनोई में सबसे अधिक औसत आय वाले लोगों का समूह लगभग 14.4 मिलियन VND/माह तक पहुंच जाएगा, हो ची मिन्ह सिटी लगभग 13.3 मिलियन VND/माह तक पहुंच जाएगा, डोंग नाई 13.9 मिलियन VND/माह तक पहुंच जाएगा, बिन्ह डुओंग 18.3 मिलियन VND/माह तक पहुंच जाएगा।

वीएआरएस के अनुसार, यह उन लोगों का समूह है, जो सरकार की सहायता के बिना हनोई और हो ची मिन्ह सिटी जैसे बड़े शहरों में मकान खरीदने में सक्षम होंगे।

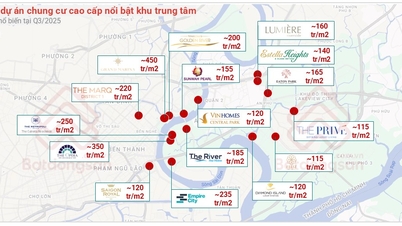

लेकिन वर्तमान में आवास की ऊंची कीमतों, व्यावसायिक अपार्टमेंट की कीमतों के क्षेत्र और आवास खंड के आधार पर 40-70 मिलियन VND/ m2 तक होने के कारण, इस उच्च आय वर्ग के लिए भी घर खरीदना बहुत कठिन हो रहा है।

VARS यह मानता है कि प्रत्येक घर में उच्चतम आय समूह में कार्यशील आयु के 2 लोग हैं, तो इस समूह की औसत आय लगभग 30 मिलियन VND/माह/घर अनुमानित है, जो प्रति वर्ष लगभग 360 मिलियन VND के बराबर है।

सामान्य वित्तीय नियम लागू करने पर अधिकतम सामर्थ्य यह है कि आवास की लागत आय के एक-तिहाई से अधिक न हो, जो लगभग 80 मिलियन VND/परिवार/वर्ष के बराबर है। यह राशि आज हनोई और हो ची मिन्ह सिटी में केवल 1-2 वर्ग मीटर का अपार्टमेंट खरीदने के लिए पर्याप्त है।

इस बीच, उपर्युक्त बड़े शहरों में प्रत्येक वाणिज्यिक अपार्टमेंट की बिक्री मूल्य 40 - 70 मिलियन VND/m² है, लगभग 60m² के एक छोटे से अपार्टमेंट की बिक्री कीमत भी लगभग 2.5 - 3.5 बिलियन VND/अपार्टमेंट है।

यदि इस शहरी क्षेत्र में उच्च आय वर्ग वाला व्यक्ति 3.5 बिलियन VND में 60 वर्ग मीटर का अपार्टमेंट खरीदने का निर्णय लेता है, तथा बैंक से मकान के मूल्य का 70% (लगभग 2.45 बिलियन VND का ऋण) 20 वर्षों के लिए 8%/वर्ष की ब्याज दर पर उधार लेता है, तो मासिक किस्त लगभग 25-27 मिलियन VND होगी, जो प्रति वर्ष लगभग 300 मिलियन VND से अधिक के बराबर होगी।

इस प्रकार, 80 मिलियन VND/वर्ष के अधिकतम आवास भुगतान के साथ, शहरी क्षेत्रों में लगभग सभी उच्च आय वाले परिवार रिश्तेदारों और सरकार के समर्थन के बिना घर नहीं खरीद सकते हैं।

बाजार में किफायती आवास की आपूर्ति में गंभीर कमी है, लेकिन लाखों डॉलर के विला की कतारें, जिनके मालिक पहले से ही मौजूद हैं, दशकों से वीरान पड़ी हैं - फोटो: B.NGOC

अधिकांश लोग घर खरीदने का खर्च नहीं उठा सकते।

वीएआरएस के अनुसार, पिछले कुछ वर्षों में अधिकांश लोगों, विशेषकर श्रमिकों के लिए आवास तक पहुंच और आवास निर्माण की क्षमता में तेजी से कमी आई है।

इसकी वजह यह है कि बड़े शहरों में मकानों की कीमतें, जो पहले से ही ज़्यादातर लोगों की आर्थिक क्षमता से कहीं ज़्यादा हैं, तेज़ी से बढ़ रही हैं। मकानों की कीमतों में बढ़ोतरी की दर लोगों की आय में बढ़ोतरी की दर से कई गुना ज़्यादा है।

अगला कारण किफायती आवास आपूर्ति की कमी है। वर्तमान आवास आपूर्ति मुख्य रूप से मध्यम और उच्च-स्तरीय श्रेणियों और उससे ऊपर के क्षेत्रों पर केंद्रित है। 30 मिलियन VND/ m2 से कम कीमत वाली बहुत कम आवास परियोजनाएँ हैं, जिससे समूह 5 सहित अधिकांश लोगों के लिए उपयुक्त घर चुनना मुश्किल हो जाता है।

इसके अलावा, VARS के अनुसार, हाल ही में कुछ निवेशकों ने बाजार में आपूर्ति की कमी का फायदा उठाकर बिक्री मूल्यों में अनुचित वृद्धि कर दी है, जिसके कारण बुनियादी ढांचे के लाभ से वंचित क्षेत्रों में अचल संपत्ति की कीमतें बढ़ गई हैं, जिससे अचल संपत्ति खरीदने के इच्छुक लोगों को कठिनाइयों का सामना करना पड़ रहा है।

अचल संपत्ति की कीमतों को बढ़ाने वाले मुख्य कारकों में से एक सट्टेबाजी है। अन्य निवेश माध्यमों में अभी भी कई उतार-चढ़ाव होते रहते हैं, इसलिए संपत्ति जमा करने और अचल संपत्ति की कीमतों में लगातार बढ़ोतरी की उम्मीद करने की मानसिकता के कारण, कई लोग बिना किसी वास्तविक उपयोग के अचल संपत्ति खरीद लेते हैं।

वे अचल संपत्ति खरीदते हैं और फिर उसे बिना उपयोग किए छोड़ देते हैं, कीमतें बढ़ने का इंतजार करते हैं, जिससे आपूर्ति और मांग के बीच असंतुलन और भी गंभीर हो जाता है।

इसके अलावा, एक और कारक जिसका ज़िक्र कम ही होता है, लेकिन जिसका घर की कीमतों पर बड़ा असर पड़ता है, वह है वित्तीय लागत। हालाँकि ब्याज दरें कम हो गई हैं, फिर भी वियतनाम में घर खरीदारों को लगभग 10% या उससे ज़्यादा के प्रोत्साहन के बाद भी अस्थिर ब्याज दरें चुकानी पड़ती हैं। इससे घर खरीदारों पर वित्तीय दबाव भी बढ़ता है।

आवास की कीमतें कम करने के लिए, VARS का मानना है कि सामाजिक आवास परियोजनाओं और किफायती व्यावसायिक आवासों के लिए भूमि, करों और ऋणों पर शोध और अधिमान्य नीतियों को लागू करने के अलावा, राज्य को कनेक्टिंग बुनियादी ढाँचे में सुधार को बढ़ावा देना जारी रखना होगा, और TOD मॉडल - सार्वजनिक परिवहन पर केंद्रित एक शहरी विकास मॉडल - के अनुसार शहरी विकास को "अनुकरण" करना होगा। वियतनाम में शहरी निवासियों के लिए आवास समस्या के समाधान के लिए यह एक अपरिहार्य प्रवृत्ति है।

अगर आवासीय, व्यावसायिक और सेवा क्षेत्र सार्वजनिक परिवहन के केंद्रों, जैसे रेलगाड़ियों, मेट्रो और तेज़ बसों के आसपास बनाए जाएँ, तो लोग निश्चित रूप से उपनगरीय इलाकों में जाने को तैयार होंगे, जहाँ व्यवसाय कम कीमतों पर परियोजनाएँ विकसित कर सकते हैं। जब आपूर्ति पर्याप्त और उपयुक्त होगी, तो आवास की कीमतें धीरे-धीरे अपने वास्तविक मूल्य के अनुरूप हो जाएँगी।

[विज्ञापन_2]

स्रोत: https://tuoitre.vn/thu-nhap-cao-cung-lao-dao-voi-gia-nha-o-ha-noi-tp-hcm-20241209094600661.htm

![[फोटो] कैट बा - हरा-भरा द्वीप स्वर्ग](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 दिन बिजली की गति से] दा नांग पोर्ट: एकता - बिजली की गति - अंतिम रेखा तक सफलता](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

टिप्पणी (0)