A VNFINLEAD index - amely a piac vezető banki és pénzügyi részvényeit tömöríti - ma (november 11-én) meredeken esett, így az index visszatért a szeptember második felében jellemző ársávba.

A VNFINLEAD index - amely a piac vezető banki és pénzügyi részvényeit tömöríti - ma (november 11-én) meredeken esett, így az index visszatért a szeptember második felében jellemző ársávba.

Több vezető pénzügyi bank részvényének árfolyama is csökkent.

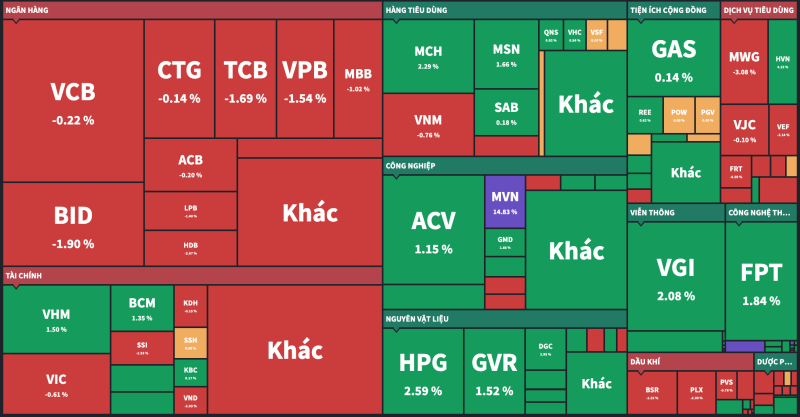

A mai kereskedési napon a VNFINLEAD részvényeinek árfolyama mindössze 2/23-ban emelkedett, a VCI és az NAB részvényeké, a többi részvény mind vörösben volt, időnként az index értékének több mint 2%-át veszítette el. A november 11-i kereskedési nap végén a VNFINLEAD 1,67%-kal csökkent, a VNFINLEAD index 2056,15 pontra esett vissza, ezzel az elmúlt közel 2 hónap összes erőfeszítését elveszítve.

A banki részvények árfolyama november 11-én mindenhol esett, különösen a CTG, a BID és az STB, amelyek a leginkább lefelé húzták az indexet a kereskedési napon. Az ATC kereskedési napon a CTG kereskedése megmenekült, kikerült az indexet lefelé nyomó részvények csoportjából, és mindössze 0,14%-os mínusszal zárta a kereskedési napot.

Épp ellenkezőleg, a VCB megpróbálta a kereskedési idő nagy részében zöld színt fenntartani, de a kereskedési nap végén az ATC megbízás miatt a VCB megfordult, és 0,22%-kal csökkent az ára.

|

| A piros szín uralja a banki és pénzügyi részvényeket. |

A banki és pénzügyi csoporttal ellentétben a nyersanyag- és technológiai részvények árfolyama jelentősen emelkedett a kereskedési nap során, ami hozzájárult az index csökkenésének lassulásához.

A HoSE likviditása az elmúlt fél hónapban magasabb volt, mint a kereskedési napokon, de főként az eladási oldalról származott. A VN-index ma 0,18%-kal csökkent, az index 1250,32 pontra húzódott vissza.

Van még mozgástere a banki részvények árfolyamának emelkedésének?

A Dragon Capital Securities (VDSC) friss értékelése szerint a részvénypiac meglehetősen vonzó diszkonttal rendelkezik. Azonban továbbra is vannak rövid távú ellenszél, amelyekre figyelni kell, például a geopolitikai konfliktusok, amelyek rövid távú jelei rávilágítanak a befektetők kockázatkerülésére, és az USD kezdetben erősödhet, amikor a Trump-adminisztráció megválasztásra kerül.

Ezért a VDSC azt javasolja, hogy a befektetők készüljenek fel arra a forgatókönyvre, hogy „kihasználják a piaci visszaeséseket hosszú távú pozíciók kiépítésére”, különösen a banki, ingatlan-, technológiai, ipari és szolgáltatási szektorokban.

A VDSC a bankcsoportok súlyozásának növelését javasolja, mivel még mindig vannak átértékelési lehetőségek.

A tőzsdén jegyzett bankok adózás előtti eredménye 2024 harmadik negyedévében 17,0%-kal nőtt az előző év azonos időszakához képest, de 8,3%-kal csökkent az előző negyedévhez képest. Ez az eredmény gyengébb volt a korábbi várakozásoknál, főként a nettó kamatmarzs szűkülése miatt. A harmadik negyedéves üzleti eredmények pozitívuma, hogy a legtöbb nagybanknál a rossz hitelállomány majdnem elérte a csúcspontját, míg a hitelkockázati céltartalékolási költségek nem emelkedtek. A VDSC arra számít, hogy a nettó kamatmarzs 2024 negyedik negyedévében a jelenlegi alacsony szinten stabilizálódik a versenyképes hitelezési nyomás miatt.

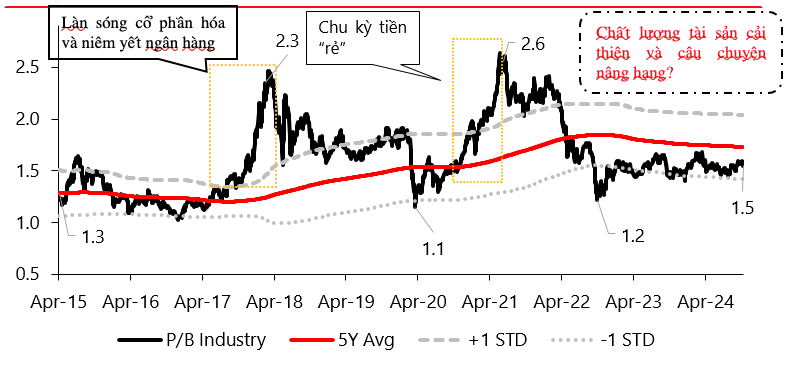

Az értékpapír-társaság statisztikái azt is mutatják, hogy a bankszektor értékelései egy évtized után szinte változatlanok maradtak.

|

A bankszektor értékelései egy évtized után is szinte változatlanok maradtak. Forrás: Bloomberg, Fiinpro, VDSC |

Az iparági szintű P/B értékelés jelenleg 1,5-szeres, ami változatlan 2023 eleje óta, és továbbra is az 5 éves átlag alatt van 2022 májusában. Ez arra utal, hogy a piac továbbra is diszkontálja a bankszektor eszközminőségi kockázatait, mivel a bevételek egyre stabilabban javulnak.

Emellett a FTSE szabványai szerinti másodlagos határpiacra való felminősítés nagy eseménye továbbra is figyelemre méltó esemény lesz a következő évben a legnagyobb piaci kapitalizációjú skálán alapuló banki részvények csoportja számára – mondta a VDSC.

[hirdetés_2]

Forrás: https://baodautu.vn/co-hoi-nao-cho-co-phieu-ngan-hang-d229734.html

![[Fotó] A 15. Nemzetgyűlés 10. ülésszakának záróünnepsége](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Infografika] Keresztárfolyamok az adóköteles érték meghatározásához december 11-17. között](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[HIVATALOS] A MISA GROUP BEJELENTI ÚTTÖRŐ MÁRKAPOZÍCIÓJÁT AZ ÉPÍTŐÜGYNÖKI MESTERSÉGES INTELLIGENCIA TERÉN VÁLLALKOZÁSOK, HÁZTARTÁSOK ÉS A KORMÁNYZAT RÉSZÉRE](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Hozzászólás (0)