Di balik pengalaman yang tampaknya "kecil" itu adalah kombinasi tiga faktor yang membentuk kembali lanskap keuangan Vietnam: perbankan - teknologi finansial - teknologi AI.

Karena ketiganya bekerja menuju tujuan bersama untuk memperluas akses keuangan yang aman dan fleksibel bagi masyarakat, "batas pengeluaran 3 menit" bukan sekadar utilitas baru, tetapi bukti pendekatan keuangan yang lebih cerdas, lebih personal, dan lebih dekat dengan kehidupan sehari-hari masyarakat Vietnam.

Jabat tangan "miliar dolar" antara bank dan fintech: Ketika teknologi mengisi kekosongan finansial

Menurut data Bank Negara Vietnam, 72% perusahaan tekfin di Vietnam kini bermitra dengan bank komersial – angka yang menunjukkan bahwa kerja sama secara bertahap menggantikan model kompetitif. Bank memiliki arus modal, merek, dan pengalaman manajemen risiko; tekfin memiliki kecepatan, teknologi, dan kemampuan untuk memahami pengguna pada tingkat data perilaku. Ketika kedua belah pihak bergandengan tangan, "kesenjangan keuangan" – di mana jutaan orang tidak pernah memiliki skor kredit atau tidak memenuhi syarat untuk mengakses layanan keuangan formal – mulai terisi.

Laporan EY Vietnam yang berjudul "Meningkatkan Inklusi Keuangan dan Peran Fintech di Vietnam" menunjukkan bahwa platform fintech memainkan peran yang semakin penting dalam membantu bank memperluas jangkauan mereka melalui "data alternatif" - kumpulan sinyal keuangan yang sebelumnya tidak dapat dimanfaatkan oleh sistem kredit tradisional: riwayat pembayaran tagihan, frekuensi isi ulang pulsa, kebiasaan belanja rutin...

Data ini tidak menggantikan sistem kredit lama, melainkan melengkapi dan menyempurnakan gambaran keuangan setiap pengguna. Berkat AI dan analisis data real-time, lembaga keuangan dapat menilai kapasitas belanja, kemampuan membayar, dan perilaku keuangan nasabah dengan cara yang lebih fleksibel dan komprehensif.

Jika di masa lalu, akses terhadap kredit hampir secara eksklusif diperuntukkan bagi kelompok berpenghasilan stabil, memiliki agunan, dan memiliki riwayat kredit yang jelas, kini, dengan dukungan AI, tembok pemisah antara "orang yang memiliki skor" dan "orang yang tidak pernah memiliki skor" perlahan-lahan menghilang.

Pendekatan ini sejalan dengan arahan Pemerintah dalam Strategi Inklusi Keuangan Nasional, ketika Vietnam menargetkan 80% orang dewasa memiliki rekening transaksi keuangan pada tahun 2025, dan secara bertahap membentuk ekosistem kredit terbuka pada platform digital.

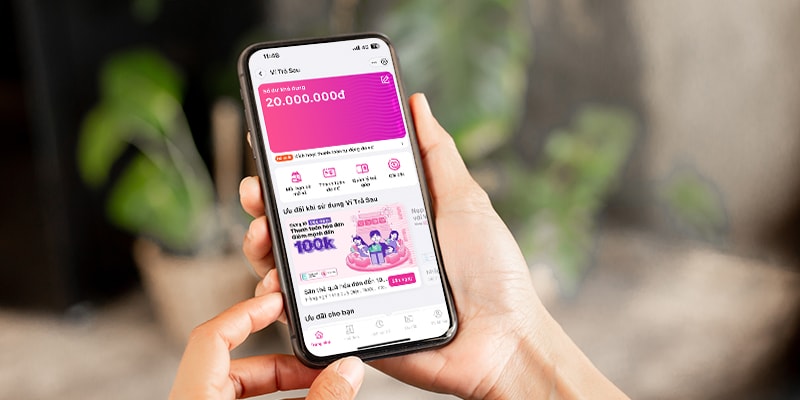

Dompet Pascabayar MoMo – "sumber uang fleksibel" untuk kehidupan modern

Dalam gambaran kerja sama antara bank dan fintech, Dompet Pascabayar (VTS), produk yang dikembangkan oleh TPBank dan MBV dan diterapkan secara mulus pada aplikasi super MoMo, adalah contoh tipikal.

Berbeda dengan kepercayaan umum, Dompet Pascabayar tidak menciptakan utang, melainkan menyediakan sumber dana fleksibel bagi pengguna yang dapat segera digunakan saat dibutuhkan, dengan limit yang dipersonalisasi berdasarkan kapasitas keuangan aktual. Dengan Dompet Pascabayar, pengguna dapat lebih proaktif dalam menyeimbangkan arus kas, alih-alih pasif menunggu pemasukan atau mencari sumber modal tidak resmi.

Dari perspektif perbankan, model kerja sama ini juga membawa manfaat yang jelas: biaya operasional dioptimalkan, proses persetujuan dipersingkat, sementara kemampuan manajemen risiko meningkat berkat teknologi penilaian yang transparan.

Dari perspektif ekonomi , banyak pakar menganggap Dompet Pascabayar sebagai bukti nyata efektivitas model kerja sama antara bank dan platform tekfin. Yang patut dicatat, menurut para pakar, adalah solusi seperti MoMo merupakan "perpanjangan tangan" yang memperluas kapasitas layanan sistem keuangan melalui data dan teknologi. Sekaligus, membantu jutaan orang tercatat dengan poin CIC untuk pertama kalinya – sebuah langkah penting menuju tujuan inklusi keuangan dan pengembangan ekonomi digital.

Dapat dilihat bahwa kombinasi perbankan dan fintech membuka babak baru bagi keuangan Vietnam: lebih cepat, lebih transparan, dan lebih komprehensif.

Dan dalam gambar itu, MoMo dan mitra seperti TPBank dan MBV membuktikan bahwa teknologi tidak hanya membantu arus kas beroperasi secara efektif, tetapi juga mendekatkan peluang keuangan kepada setiap orang.

Sumber: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[Video] Kerajinan pembuatan lukisan rakyat Dong Ho telah dicantumkan oleh UNESCO dalam Daftar Kerajinan yang Membutuhkan Perlindungan Mendesak.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Komentar (0)