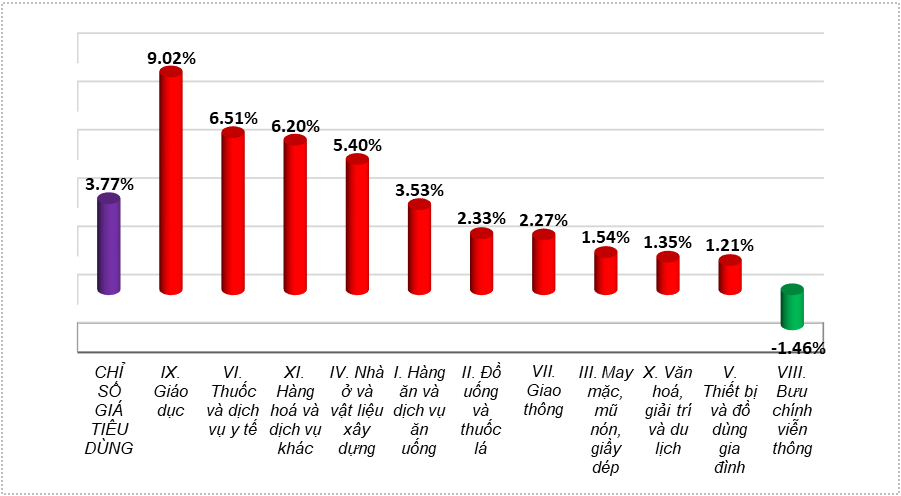

Peluang dari pasar: Perekonomian dan pasar konsumen Vietnam berada di jalur pemulihan yang kuat dari titik terendah pada tahun 2023. Dengan demikian, kelompok saham manufaktur dan ritel akan diuntungkan secara langsung, menarik arus kas dari investor, dan menciptakan momentum bagi kenaikan harga saham. Hal ini menjadi salah satu alasan dampak positif terhadap harga saham Masan (MSN). Pada tahun 2024, lembaga keuangan memiliki proyeksi yang sama tentang pemulihan ekonomi Vietnam. Dana Moneter Internasional, Bank Dunia, dan Bank Pembangunan Asia memperkirakan bahwa ekonomi Vietnam akan tumbuh masing-masing sebesar 6,9%, 5,5%, dan 6% pada tahun 2024. Dengan demikian, Vietnam terus menjadi salah satu negara dengan pertumbuhan tercepat di dunia. Dibandingkan dengan beberapa negara di kawasan ini, pertumbuhan Thailand diperkirakan berkisar antara 2,7% hingga 3,7%, Indonesia antara 4,9% hingga 5%, Singapura antara 2,1% hingga 4,8%, dan Malaysia antara 4% hingga 4,9%. Vietnam menunjukkan momentum pemulihan yang lebih kuat, dan sektor konsumen dan ritel mungkin menjadi titik terang. Menurut data terbaru dari Badan Pusat Statistik, indeks harga konsumen (IHK) pada kuartal pertama tahun 2024 meningkat sebesar 3,77% dibandingkan periode yang sama tahun 2023. Dari 11 kelompok barang konsumsi utama, 10 kelompok mengalami kenaikan harga dan 1 kelompok mengalami penurunan harga.

Sumber: https://www.masangroup.com/vi/news/invest-in-vietnam/With-abundant-liquidity-Masan-stock-is-a-quality-investment-in-2024.html

![[Foto] Sekretaris Jenderal To Lam dan Ketua Majelis Nasional Tran Thanh Man menghadiri Peringatan 80 Tahun Hari Tradisional Sektor Inspeksi Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Komentar (0)