Sektor ritel terus tumbuh dengan stabil.

Menurut survei Savills tentang transaksi sewa pada kuartal terakhir, penyewa di sektor makanan dan minuman (F&B) menyumbang 37% dari total area yang disewa, sektor fesyen memegang 24% pangsa pasar, dan sektor-sektor lainnya seperti kesehatan, kecantikan & hiburan masing-masing menyumbang 13%.

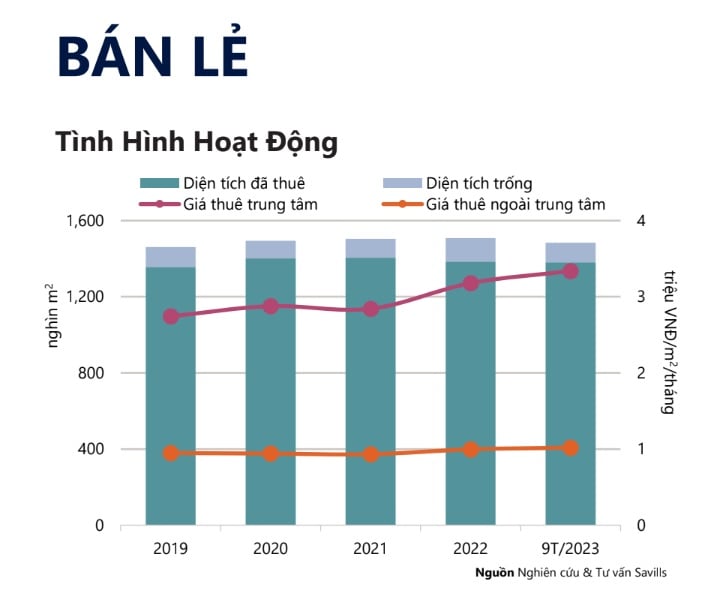

Perlu dicatat, tingkat hunian ruang ritel di Kota Ho Chi Minh tetap sangat stabil, bertahan di angka 91% dan tidak berubah dibandingkan kuartal sebelumnya.

Survei menunjukkan bahwa sebagian besar pemilik properti di kawasan pusat kota tetap percaya diri dengan harga sewa yang tinggi dan stabil sebesar VND 3,3 juta/m2/bulan, tiga kali lebih tinggi daripada di kawasan di luar pusat kota. Harga sewa di kawasan di luar pusat kota juga sedikit meningkat sebesar 1% secara kuartalan menjadi VND 1 juta/m2/bulan.

Sektor ritel telah mempertahankan pertumbuhan yang stabil selama bertahun-tahun.

Beberapa transaksi sewa yang penting yang bertujuan untuk ekspansi di daerah pinggiran kota termasuk Dragon Golf Land yang menyewa ruang seluas 1.900m2 di gedung Long Son dan Poseidon Company yang menyewa ruang seluas 900m2 di proyek Vincom Plaza Phan Van Tri.

Data Savills juga menunjukkan bahwa segmen podium ritel sedang mengalami kesulitan. Segmen ini telah mengalami fluktuasi paling signifikan dalam lebih dari satu dekade. Setelah mencapai puncaknya pada tingkat hunian 100% pada tahun 2010, tingkat hunian terus menurun sebesar 2 poin persentase pada kuartal terakhir, mencapai 80%, sementara harga sewa juga menurun sebesar 6% dari tahun ke tahun.

Pada kuartal terakhir tahun ini, pasokan baru diperkirakan mencapai 82.227 m2 dari 4 proyek. Pada tahun 2024, proyek-proyek besar seperti Vivo City, Giga Mall, dan Vincom 3/2 juga merencanakan renovasi dan perubahan komposisi penyewa untuk merevitalisasi siklus ritel.

Permintaan perlengkapan kantor terus meningkat.

Menurut riset Savills, pada kuartal ketiga tahun 2023, pasokan ruang kantor untuk disewa tumbuh sebesar 3% secara kuartalan dan 4% secara tahunan setelah empat proyek baru memasuki pasar dengan luas area yang dapat disewakan lebih dari 93.000 m2.

Secara khusus, kawasan perkotaan baru Thu Thiem mendominasi pasokan baru dengan pangsa pasar 90% dari dua proyek Kelas A, The METT dan The Hallmark. Tingkat hunian untuk ruang kantor Kelas A di area ini juga mencapai 50% dengan harga sewa VND 1,2 juta/m2/bulan.

Berkat kedekatannya dengan pusat kota dan kualitas pembangunan baru yang tinggi, area ini telah menarik penyewa dari sektor keuangan, perbankan, real estat (FIRE) dan teknologi informasi dan komunikasi (TIK) yang ingin berekspansi. Klien ternama berasal dari Australia, Korea Selatan, Taiwan, Malaysia, dan Vietnam.

Ruang kantor kelas A di Thu Thiem mendapat sambutan yang sangat baik.

Adapun 10% pasokan baru yang tersisa di pasar, diidentifikasi sebagai milik dua proyek: The Waterfront Saigon, proyek segmen B yang telah menyelesaikan renovasi, dan L'MAK The Signature, proyek segmen C yang baru saja memasuki pasar.

Mengomentari perkembangan pasar sewa perkantoran, Ibu Giang Huynh, Kepala Riset & S22M, Savills Ho Chi Minh City, mengatakan: “Kinerja yang kuat didorong oleh tingginya permintaan untuk proyek-proyek Grade A baru. Setelah bertahun-tahun kekurangan pasokan kelas atas, pasokan baru ini telah menarik perusahaan-perusahaan di sektor FIRE (Financial Independence, Retire Early).”

Menurut survei Savills terhadap transaksi dalam sembilan bulan pertama tahun 2023, sektor FIRE (Financial Independence, Retire Early), ICT (Teknologi Informasi dan Komunikasi), dan Distribusi menyumbang pangsa terbesar dari ruang yang disewakan. Penyewa sektor FIRE menempati 68% dari area yang disewakan dengan luas transaksi rata-rata 1.800 m2 NLA (Net Leasing Area). Pada proyek-proyek baru, penyewa sektor perbankan menempati 80% dari ruang yang disewakan.

Pada kuartal keempat tahun 2023, pasokan di masa mendatang diperkirakan berasal dari enam proyek yang menyediakan luas bersih (NLA) sebesar 81.000 m2. Nexus dan VP Bank Saigon Tower di Distrik 1 adalah proyek-proyek yang patut diperhatikan. Keduanya merupakan pengembangan kelas A dan sedang dalam tahap penyelesaian.

Hotel mengurangi tingkat hunian selama musim sepi.

Menurut data Savills, pasar hotel Kota Ho Chi Minh tetap stabil baik secara triwulanan maupun tahunan, dengan 15.641 kamar dari 109 hotel. Investor juga fokus pada peningkatan dan perbaikan kualitas proyek mereka untuk mempertahankan daya saing, karena 100% kamar yang ditutup sedang direnovasi dan diharapkan akan segera dibuka kembali.

Pada kuartal ketiga tahun 2023, tingkat hunian hotel mencapai 58%, sedikit menurun sebesar 2 poin persentase dibandingkan kuartal sebelumnya. Tarif kamar rata-rata adalah VND 1,9 juta/kamar/malam, tidak berubah dari kuartal sebelumnya.

Hotel bintang empat dan lima juga mengalami penurunan hunian sebesar 4% secara triwulanan, turun menjadi 60%, akibat dampak pasar musim sepi. Untuk segmen ini, ketergantungan pada musim puncak dan klien MICE (Meetings, Incentives, Conferences, and Exhibitions) – kelompok pelanggan yang menggunakan layanan kelas atas – juga memperlambat laju pemulihan pada kuartal ketiga.

Troy Griffiths, Wakil Direktur Utama Savills Vietnam, menjelaskan: “Musim sepi untuk kegiatan MICE telah menimbulkan tantangan bagi pasar hotel di Kota Ho Chi Minh – pasar yang sangat bergantung pada pelancong bisnis. Sementara itu, jumlah wisatawan internasional belum kembali ke tingkat sebelum pandemi.”

Bapak Troy Griffiths, Wakil Direktur Pelaksana, Savills Vietnam

Meskipun terjadi pertumbuhan dari tahun ke tahun, jumlah pengunjung internasional ke Kota Ho Chi Minh hanya mencapai 57% dibandingkan dengan sembilan bulan pertama tahun 2019, lebih rendah dari rata-rata nasional sebesar 70%.

Namun, menurut penilaian Savills, mulai Agustus 2023, Vietnam akan mengizinkan warga negara dari semua negara dan wilayah untuk mengajukan visa elektronik, meningkat dari sebelumnya 80 negara. Bersamaan dengan itu, masa tinggal maksimal akan diperpanjang menjadi 90 hari dengan beberapa kali masuk. Savills percaya ini akan menjadi pendorong utama dalam pemulihan pasar ini.

Sumber

![[Foto] Perdana Menteri Pham Minh Chinh melakukan panggilan telepon dengan CEO Perusahaan Rosatom Rusia.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Foto] Upacara Penutupan Sidang ke-10 Majelis Nasional ke-15](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[RESMI] MISA GROUP MENGUMUMKAN POSISI MEREK PIONIRNYA DALAM MEMBANGUN AI AGENTIK UNTUK BISNIS, RUMAH TANGGA, DAN PEMERINTAH](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Komentar (0)