Baru-baru ini, SSI Securities menerbitkan laporan terbaru tentang prospek pasar saham Vietnam pada tahun 2023. Tim analisis menyatakan bahwa ketika pasar saham secara bersamaan mencerminkan prospek penurunan suku bunga yang kuat tahun ini, bersamaan dengan prospek laba perusahaan-perusahaan tercatat yang lemah, tren pasar akan berfluktuasi ke arah atas hingga akhir tahun.

Oleh karena itu, dalam hal prospek laba, SSI Research telah merevisi turun estimasi pertumbuhan laba tahun 2023, karena perusahaan tercatat akan terus menghadapi tantangan pada musim hasil bisnis kuartal kedua dan ketiga.

Faktanya, laba perusahaan-perusahaan yang tercatat di HoSE mengalami penurunan yang signifikan dibandingkan periode yang sama, dan proses ini dimulai cukup awal dari kuartal kedua tahun 2022 hingga kuartal pertama tahun 2023, di mana margin laba banyak bisnis menurun tajam terutama karena meningkatnya biaya, sementara pertumbuhan pendapatan tetap cukup stabil hingga kuartal pertama tahun 2023.

Laba triwulanan perusahaan tercatat di HoSE (Sumber: SSI Research).

Namun, risikonya adalah pertumbuhan pendapatan mungkin menunjukkan tanda-tanda perlambatan mulai kuartal kedua tahun 2023 akibat lemahnya permintaan domestik dan asing. Menurut SSI, konsumsi domestik mungkin belum pulih hingga kuartal keempat tahun 2023, yang dapat diukur melalui pertumbuhan kredit dan situasi impor.

Pada siklus pasar saham sebelumnya, pasar pulih dengan kuat ketika suku bunga mencapai puncaknya dan Bank Negara mengarahkan penurunan suku bunga yang kuat pada tahun 2012. Pertanyaannya adalah apakah hal ini akan terulang pada saat ini atau tidak?

Indeks VN naik 5,63% per 26 Mei 2023, dan 2,28% sejak SBV pertama kali memangkas suku bunga pada bulan Maret. Meskipun suku bunga telah turun lebih cepat daripada sebagian besar perkiraan sejak awal tahun, pemangkasan suku bunga tersebut diiringi oleh permintaan kredit yang rendah dan nilai tukar yang stabil akibat aktivitas impor yang lemah.

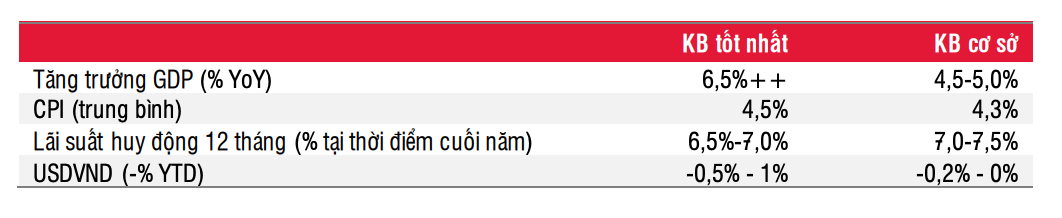

Indikator utama dalam skenario dasar dan skenario terbaik (Sumber: Penelitian SSI).

Terkait prospek suku bunga, berdasarkan skenario dasar, SSI meyakini suku bunga dapat turun lagi 50-100 basis poin mulai sekarang hingga akhir tahun dan akan terus turun pada tahun 2024.

Meskipun suku bunga deposito mengalami penurunan 250-300 basis poin dibandingkan awal tahun, penyesuaian suku bunga pembelian rumah belum banyak karena kredit pemilikan rumah (KPR) dinilai cukup berisiko terkait dengan penerbitan obligasi korporasi dan pasar properti.

Dengan suku bunga KPR saat ini berkisar sekitar 13%, pemotongan suku bunga sebesar 150-200 basis poin lebih lanjut mungkin diperlukan untuk merangsang permintaan di pasar properti, dan hal ini kemungkinan akan terjadi pada tahun 2024. Pada saat itu, likuiditas akan membaik seiring dengan diberlakukannya langkah-langkah Pemerintah untuk melonggarkan pasar properti dan pasar obligasi korporasi.

Pada tahun 2023 saja, Peraturan 08 memungkinkan penerbit obligasi korporasi untuk memperpanjang kewajiban pembayaran mereka hingga 2 tahun, sementara sejumlah bank menyatakan sedang bersiap untuk menyediakan modal tambahan bagi investor proyek dengan status hukum yang diperlukan. Hal ini juga berkontribusi untuk secara bertahap menstabilkan masalah likuiditas dalam sistem.

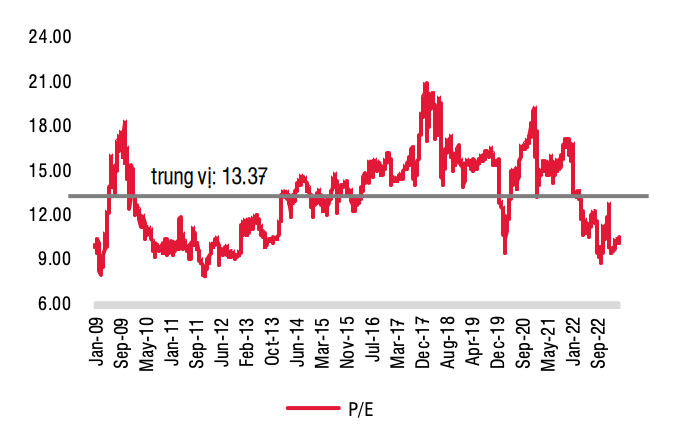

Proyeksi P/E (Sumber: Riset SSI).

Karena pasar saham secara bersamaan mencerminkan prospek penurunan suku bunga yang tajam tahun ini, bersamaan dengan prospek laba perusahaan-perusahaan tercatat yang lemah, SSI memperkirakan tren pasar akan berada dalam tarik-menarik dengan tren yang meningkat mulai sekarang hingga akhir tahun. Volatilitas pasar saham akan tetap cukup tinggi.

Faktor-faktor yang perlu diperhatikan yang dapat memengaruhi pasar saham meliputi perkembangan suku bunga, kebijakan pemerintah baru, serta penerapan kebijakan yang berlaku saat ini yang akan membantu perekonomian mengatasi risiko resesi ekonomi global dan dapat pulih secara bertahap. Sisi positifnya adalah pada kuartal ketiga tahun ini, sebagian besar industri akan mampu melewati titik terendah keuntungan mereka.

Atas dasar itu, SSI Research menyarankan agar investor jangka panjang secara bertahap mengakumulasi saham, terutama ketika Indeks VN berada di sekitar 1.000 poin.

SSI Research mempertahankan rekomendasi netral untuk dua sektor dengan proporsi kapitalisasi terbesar, termasuk perbankan dan real estat, tetapi untuk saham perbankan, waktu untuk meninjau kelompok saham ini adalah dari kuartal keempat, karena pada saat itu investor akan memiliki pemahaman yang lebih baik tentang restrukturisasi utang dan kegiatan pencadangan bank, yang darinya mereka dapat memperkirakan waktu untuk menyerap semua utang buruk bank untuk siklus ini.

Di sisi lain, pada industri real estat, prioritas harus diberikan pada pemilihan saham real estat yang kurang terkait dengan pasar obligasi korporasi .

[iklan_2]

Sumber

![[Foto] Cat Ba - Pulau surga hijau](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Komentar (0)