ベトナム市場は依然として供給不足

クッシュマン・アンド・ウェイクフィールドのレポートによると、ベトナムの人口は2023年までに1億人を突破し、インドネシアとフィリピンに次いでASEAN地域で3番目に人口の多い国となり、世界では15位になるという。

一方、同国の都市化率は1993年の20%から2022年には2倍以上の41.7%に増加する。急速な都市化は経済成長に貢献するが、同時に貧富の差も拡大する。

ベトナムの住宅価格は現在、一人当たりの平均年収の約20倍に達しており、ベトナム人が住宅を所有することがますます困難になっている。この状況では、バランスの取れた解決策、具体的には社会保障を確保し、不動産市場の持続可能性を促進するためのツールとして公営住宅を開発することが必要です。

ベトナムでは、100万戸の住宅を目標に社会住宅の整備が進められている。

それ以来、この目標を実現し、人々の生活の質の向上を支援するために、多くの政策と取り組みが実施されてきました。典型的には、100万戸の社会住宅と労働者住宅を建設するプロジェクトなどです。社会住宅プロジェクトおよび労働者住宅を開発するための120兆VNDの融資パッケージ。 2014 年住宅法を改正し、多くのオープンな政策と魅力的なインセンティブを追加します。および社会住宅開発を促進するためのその他の関連政策。

2023年第1四半期時点で、ベトナムは都市部の社会住宅プロジェクトと工業団地の労働者住宅プロジェクトを301件完成させており、その総規模は約15万6000戸となっている。約401件のプロジェクトが建設準備中で、総規模は約45万4000戸となる。しかし、このタイプの住宅の供給はまだ需要に完全には追いついていません。

建設部の調査によると、工業団地内の低所得者向け社会住宅の需要は2021~2030年で約240万戸。具体的には、既存の完成供給量と将来の供給量を合わせて計算すると、市場にはまだ100万戸以上が不足しており、これは総需要の51%に相当します。

具体的には、既存の完成供給と将来の供給はどちらも総需要の約 20 ~ 30% しか満たしません。通常、ベトナムの社会住宅モデルは、アパートと土地に付属する住宅の 2 つの形式で建設されます。アパートメントは、寝室の数に応じて3種類の面積があり、1ベッドルームのアパートメントは約46平方メートル、2~3ベッドルームのアパートメントは46、51、57、69平方メートルなど多くの面積があります。タウンハウスの場合は1階から3階建てとなり、敷地面積は50㎡から75㎡程度となります。

しかし、公営住宅は優先不動産グループに分類されるため、すべての人が購入して所有できるわけではありません。

アジア諸国の戦略

香港政府(中国)は、先見性のある地域として「長期住宅戦略」を適用し、社会住宅の供給を促進しています。この戦略は、既存の供給内でのレンタル オプションの提供などの要素に重点を置いています。既存の供給と将来の供給の開発を通じて社会住宅の所有権を増やす。住宅市場における公的/私的財産所有権を安定させるために土地の需要と供給を規制します。

注目すべきは、香港の2018年更新戦略で住宅供給における公営/民営の所有比率が60:40から70:30に増加し、2023~2024年と2032~2033年の間に公営住宅30万1,000戸を目標としていることである。

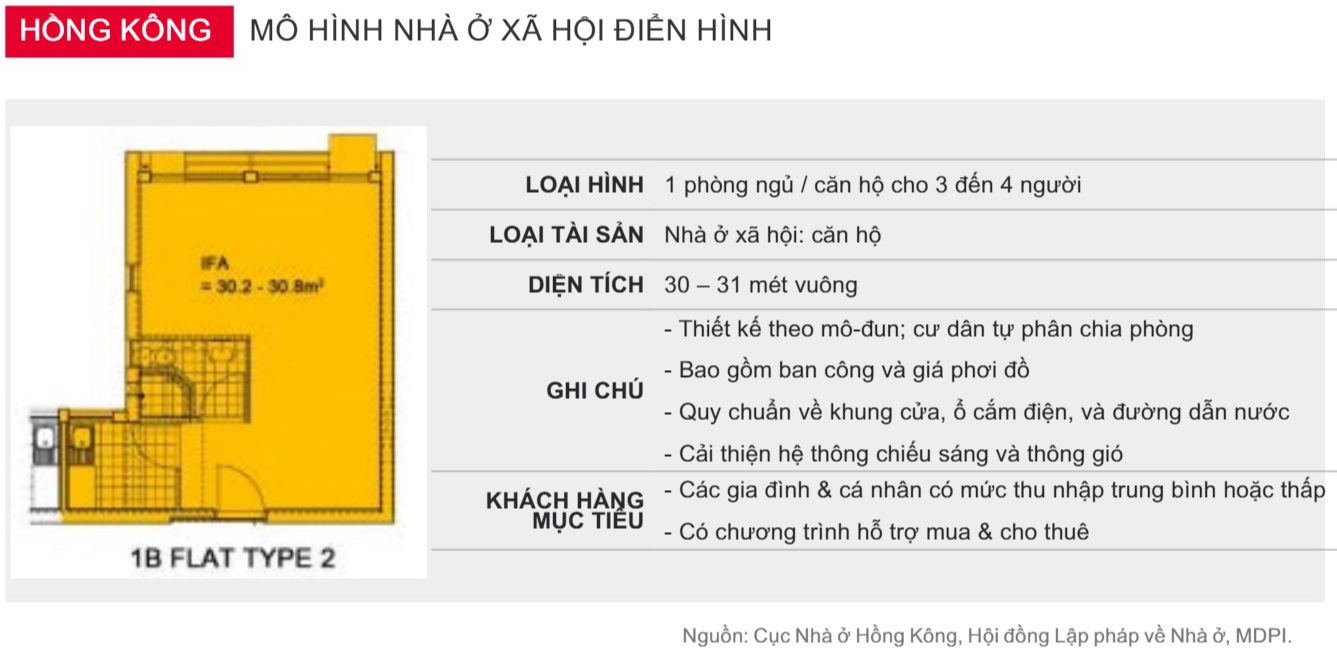

ベトナムとは異なり、土地資金が限られているため、香港の社会住宅アパートメントは非常に厳しく規制されており、「1~2人用」アパートメントは18平方メートルを超えてはなりません。 「2~3人用」アパートメントは22㎡を超えません。 1 ベッドルーム アパートメントは 31 平方メートルを超えず、2 ベッドルーム アパートメントは 40 平方メートルを超えません。

香港の公営住宅の典型的な設計

それに比べて、ベトナムの社会住宅には、利用可能な土地がまだたくさんあり、さまざまな目的や使用ニーズに適したオプションや構造が多数あるため、タウンハウスという追加のタイプがあります。さらに香港は、社会住宅プロジェクトへの投資源を確保するため、総供給量における公共住宅と民間住宅の比率を70:30にすることを推進している。一方、ベトナム市場ではこの比率に関する具体的な規制はまだありません。

東南アジアの国、シンガポールでは、政府は社会住宅プログラムに関して、価格と品質の面でのアクセスのしやすさという 2 つの主な戦略を掲げています。コミュニティと所得の安定。

価格と品質の入手可能性は、購入者に対する金融支援プログラムを通じて、品質が保証された資産を入手可能な価格で提供することを目標としています。この戦略は国債によって資金が調達され、困っている個人に貸し付けられたり補助金が支給されたりします。

コミュニティの安全と所得の安全は、公共施設への投資と人口割当を通じて達成されます。この検討基準は、住宅需要と住宅供給をより正確に分類するのに役立ちます。

シンガポールとベトナムの規制を比較すると、シンガポールは土地資金が限られているため、住民のための公共施設を備えた大規模で高層の住宅プロジェクトを推進していることがわかります。一方、ベトナムは、アパートやタウンハウスを含む住宅プロジェクトにおいて社会住宅建設制限政策を適用している。

さらに、シンガポールは、住民の審査基準や99年間の所有権制度など、社会住宅プログラムに関してベトナムよりも厳しい規制を設けており、シンガポール政府が既存の供給量に見合った住宅ニーズを選択できるようにしている。

シンガポールでは社会住宅の二次市場が非常に発達しており、これもアパートの価格を押し上げています。

韓国では、政府も社会住宅制度の重要性を認識しています。 1970 年代に、Korea Housing は現在の Korea Land & Housing (LH) という名称で設立されました。

同社は2018年時点で、韓国の賃貸用社会住宅総数の75%を占めており、市場価格よりも安い価格で販売または賃貸用の社会住宅を建設・提供する都市土地基金開発事業を直接請け負っている。特に、分譲住宅は市場価格の80%程度、賃貸住宅は種類にもよりますが、市場価格の50%~80%程度となっています。

デザインに関しては、韓国政府はアパートの面積が85平方メートルを超えないことを除いて、特別な規制を設けていません。そのため、シングル アパートメント (21 m2)、カップル向けアパートメント (31 m2)、若いカップルと子供のためのファミリー アパートメント (44 m2) まで、幅広い選択肢があります。

違いを比較すると、韓国では国民を10の所得グループに分け、第1グループが低所得グループ、第10グループが最富裕グループとなっていることがわかります。支援は、以下の特徴を持つグループに応じて割り当てられます: 家賃を支払うことができないグループ (グループ 1、グループ 2)。家を買う余裕がないグループ(グループ3、グループ4)。国の支援を受けて住宅を購入するグループ (グループ 5、6) と、自ら住宅を購入するグループ (グループ 7、8、9、10)。

社会住宅事業に関する行政手続きが大幅に簡素化されます。プロジェクト計画が政府によって承認されれば、特に文書作成および実施段階において、30 を超えるその他の関連法的手続きを削減することができます。

一方、ベトナムの社会住宅開発業者は長い行政手続きを経なければならず、利益率は10%以下に制限される。

アパートのモデルに関しては、韓国とベトナムではアパートのタイプとサイズに関する具体的な規制がありますが、シンガポールや香港のようなアパートのレイアウトに関する具体的な規制はありません。

[広告2]

ソース

![[写真] ベトナムとハンガリーの首脳が写真家ボゾキー・デゾ氏の展覧会のオープニングに出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/29/94d8ceca5db14af3bf31285551ae4bb3)

![[写真] ファム・ミン・チン首相が米国下院の超党派代表団を歓迎](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

コメント (0)