財務省によると、個人所得税法(改正案)では、その基本的かつ中核的な内容の一つである累進課税率表が調整された。

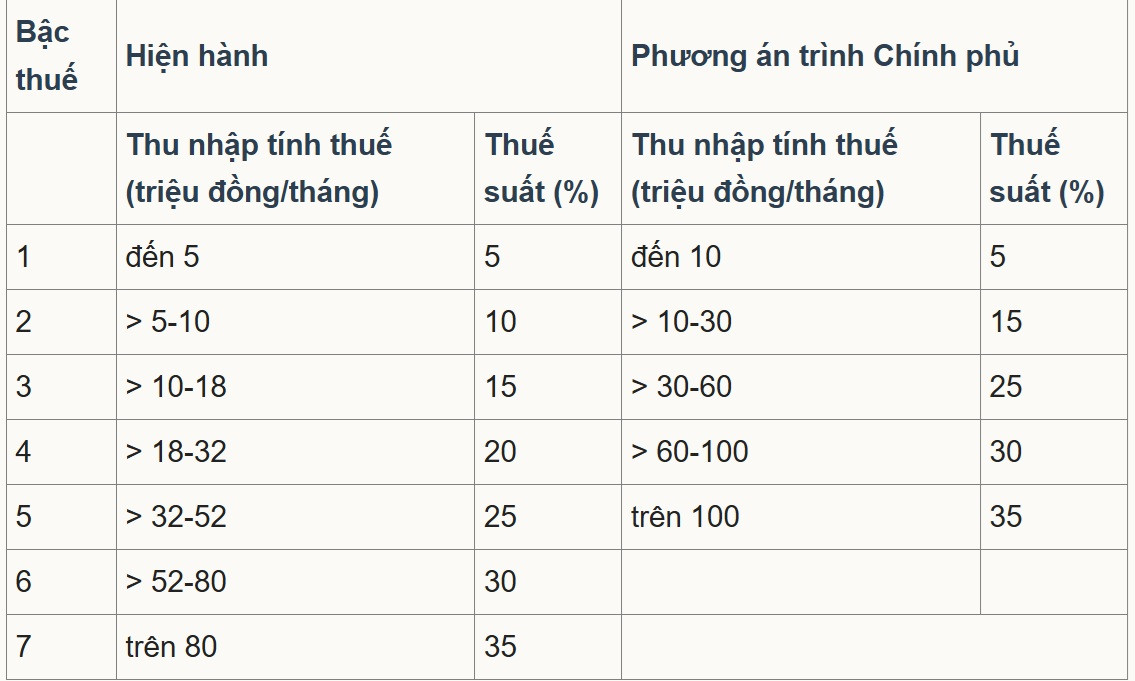

具体的には、この法案は「給与所得に適用される累進課税制度」を再構築し、税率区分を7段階から5段階に減らし、5%、15%、25%、30%、35%の税率区分間の間隔を広げることで、税率区分を簡素化し、社会経済状況に合わせて所得を調整するものである。

提案された2つの選択肢のうち、大多数が選択肢2に賛成し、政府はこの選択肢を国会に提出した。これにより、税率区分間の差が拡大され、1,000万、2,000万、3,000万、4,000万ベトナムドンへと段階的に引き上げられる。最低税率は5%のままで、最高税率は35%となり、月間1億ベトナムドンを超える課税所得に適用される。

ベトナムネットの記者に対し、ハノイビジネス技術大学の講師であるグエン・ゴック・トゥ博士は、税制を簡素化するために、税率区分を7段階から5段階に減らすのは適切だと述べた。しかし、第1段階の課税対象となる所得基準額1,000万ベトナムドンは低すぎるため、5%の税率を適用するには3,000万ベトナムドンに引き上げる必要があると指摘した。

「最終的な課税対象となる金額を8000万ベトナムドン超から1億ベトナムドン超に引き上げ、税率を35%とすることは、他の指標と矛盾している」と彼は述べた。

トゥー氏は、2007年から現在までの18年間で物価が約2.5倍に上昇し、GDPと一人当たり所得も2.5~3倍に増加したと分析した。そのため、課税対象となる所得水準も少なくとも2.5倍、つまり2億ベトナムドン相当に調整し、35%の税率を適用する必要があると述べた。

「財務省は最高税率を35%に維持する一方、法人所得税は25%から15~17%に引き下げる。個人所得税は、優秀な人材や外国人専門家を誘致するため、最大でも25%か30%に引き下げるべきだ」と彼は提案した。

トゥー氏は、「各税制の本質は税率と課税区分にある。改正を行うのであれば、税率を引き下げ、課税対象となる所得基準額を引き上げる必要がある。税率を引き下げず、課税対象となる所得基準額をわずかに引き上げるだけで、文言を変更するだけでは、包括的な改正とは言えない」と強調した。

彼はまた、税率区分1、2、3の差が大きすぎると主張し、各区分間の差を5%にするのがより妥当だと示唆した。彼は、税率区分1、2、3間の税率引き上げ幅は5%にとどめるべきだと考えているが、現在の計画では5%から15%、15%から25%へと引き上げられる(区分間の差は10%)。一方、所得の高い区分4と5の人々は、各区分でわずか5%の増税にとどまる。

「この制度設計は累進課税制度の精神に反する。生活に必要な最低限の収入しかない人は低い税率を享受すべきであり、高所得者はより高い税率とより高い税率区分の上昇率を享受すべきだ」とトゥー氏は分析した。

一方、銀行学院銀行科学研究所の副所長であるファム・マン・フン准教授も、税率区分を7段階から5段階に減らすことで税制が簡素化され、中間層における税率の急激な上昇が抑制されると評価した。

最高税率の適用対象となる所得基準額も、月額8,000万ベトナムドン超から1億ベトナムドン超に引き上げられた。つまり、35%の税率が適用されるのは、非常に高所得者のみとなる。これは、最高税率の対象となる人の数を減らすため、投資家や熟練労働者にとって有利な改善策とみなされている。

しかし、ハン氏は、35%という上限は、シンガポールのような他の競争の激しい労働市場(居住者の場合、最大24%に加え、様々な優遇措置や控除が適用される)と比べて依然としてかなり高いと主張した。これは、優秀な人材や国際的な専門家を確保する能力に影響を与える可能性がある。

専門家は、35%の税率適用基準額を1億ベトナムドン以上に引き上げるか、あるいは(研究開発、技術専門家、グリーンファイナンスなどを対象とした)控除や優遇措置を拡大することで、ベトナムの地域内の他の中心地に対する競争力を高めることができると提言した。

出典:https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

コメント (0)