ホーチミン市に隣接する地域に資本が流入している。

ベトナム統計総局によると、2024年8月31日現在、ベトナムへの外国直接投資(FDI)登録総額は205.2億米ドルに達し、前年同期比8%以上増加しました。このうち、新規ライセンス取得プロジェクトは2,247件で、登録資本金の総額は約120億米ドルに達し、前年同期比でプロジェクト数は8.5%、登録資本金は27%増加しました。

具体的には、不動産事業活動は24億米ドルに達し、前年同期比5.1倍となり、新規登録資本総額の約20%を占めました。新規登録資本と調整登録資本の両方を含めると、不動産事業活動へのFDIは25億5,000万米ドルに達し、前年同期比3.7倍となり、新規登録資本および増加資本総額の約14.4%を占めました。外国投資家による出資および株式購入に関しては、不動産事業活動への投資は約8億1,200万米ドルに達し、29%を占めました。

クッシュマン・アンド・ウェイクフィールド・ベトナムのジェネラル・ディレクター、トラン・ブイ氏は、住宅分野は投資収益率の高さから、国内外の投資家にとって依然として魅力的な選択肢であると指摘しました。15年前、FDI資本は主にケッペル・ランドやキャピタル・ランドといった有名企業の高級住宅に集中していましたが、現在ではロッテグループ、GS、住友、香港ランドなど、多くの外資系巨大企業が新たに参入しています。

豊富な土地資源の利点を活かし、ホーチミン市に隣接する省の市場は多くの外国投資を受けています。

さらに、2023年末から2024年上半期にかけて、約16件の不動産M&A取引が記録されました。外国人投資家の投資目的は、依然として、実質的な価値、完全な法的書類、そして大きな開発ポテンシャルを備えた、クリーンで高品質な土地の探究に集中しています。このため、この大規模な資金流入はホーチミン市周辺省に大きく集中しており、ビンズオン省、ドンナイ省、 ロンアン省、バリア・ブンタウ省などの市場は、近年、販売価格と関心レベルの両方で力強い上昇を見せ、活況を呈しています。

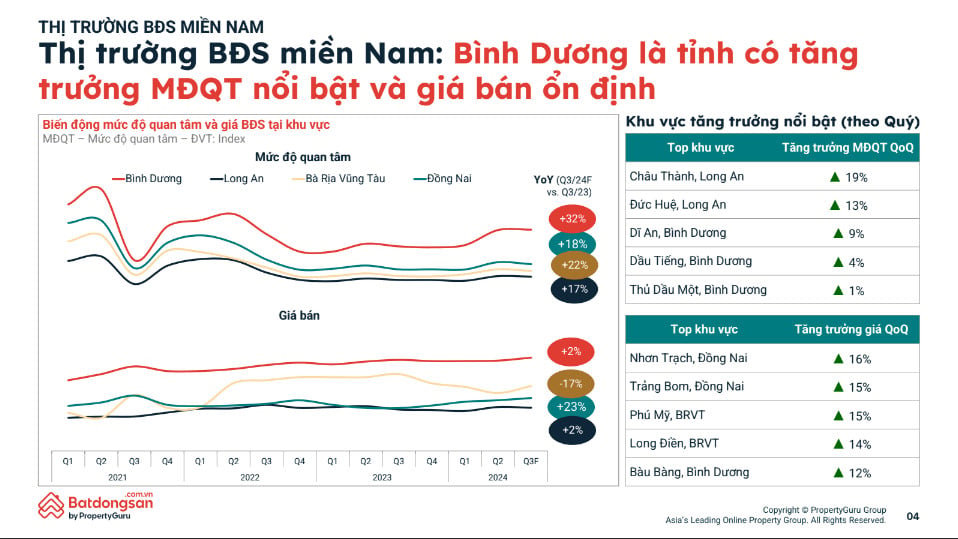

Batdongsan.com.vnの最新レポートによると、2024年第3四半期には、ロンアン省チャウタン区とドゥックフエ区がそれぞれ19%と13%の関心度上昇を記録し、目覚ましい成長を遂げた地域となりました。これに僅差で続き、 ビンズオン省ディアン区も9%の関心度上昇を記録しました。

価格上昇に関しては、 ドンナイ省のトランボン郡とニョンチャック郡でそれぞれ15%と16%の価格上昇を記録しました。同地域では、バリア・ブンタウ省のロンディエン郡とフーミー郡がそれぞれ15%と14%の価格上昇でこれに続きました。

ホーチミン市に隣接する多くの省、特にビンズオン省では、強い関心と価格の上昇が記録されています。

数多くのM&A取引が地方市場を刺激している。

サヴィルズ・ベトナムによると、2024年第2四半期には、南部の不動産市場で注目すべき3件のM&A取引があった。キム・オアン・グループ(ベトナム)は、NTT都市開発、住友林業、熊谷組(日本)と提携し、ビンズオン省の50ヘクタールの住宅地「ザ・ワン・ワールド」を開発した。

次に、トリポッド・テクノロジー・グループ(台湾)の子会社であるエレクトロニック・トリポッド・ベトナム株式会社(チャウ・ドック)が、ソナデジ・チャウ・ドックからバリア・ブンタウ省の18ヘクタールの工業用地を取得し、西日本鉄道(日本)もナムロン・グループから45.5ヘクタールのパラゴン・ダイ・フオック・プロジェクトの25%の株式を約2,600万米ドルで取得した。

最近では、日本の大手不動産グループであるコスモスイニシア(大和ハウスグループの一員)とTTキャピタル・インベストメント株式会社、コテラスグループからなる日本の合弁会社が、ビンズオン省ディアンでTT AVIOアパートメントプロジェクトの建設を開始しました。

ベトナム不動産ブローカー協会のグエン・ヴァン・ディン会長は、ベトナムの不動産市場への外国資本の流入について、この資本はベトナムの資本・金融市場の発展に貢献し、国内企業の銀行融資への依存を減らすのに役立っていると述べた。

外国資本のもう一つのプラス効果は、国内企業がプロジェクト開発、ブランディング、建設の専門知識において外国投資家の強みを学び、活用する機会を得られることです。さらに、ベトナムにおける外国資本が関与する不動産プロジェクトは、緑豊かな居住空間と統合されたアメニティを重視し、より文明的で現代的なライフスタイルに向けた新たな都市基準を確立し、ベトナムの人々にとってより良い生活体験を提供しています。

[広告2]

出典: https://www.congluan.vn/thi-truong-bds-tai-cac-tinh-ke-can-tp-hcm-soi-dong-nho-dong-von-ngoai-post313812.html

コメント (0)