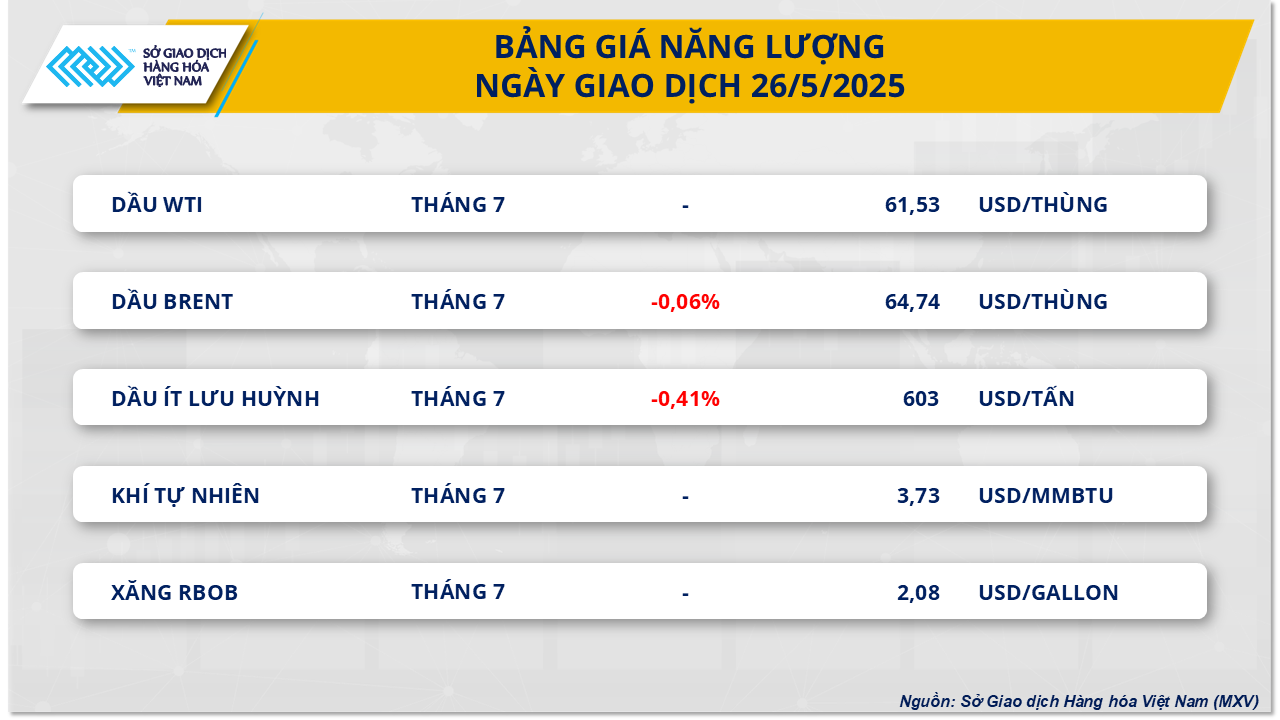

エネルギー市場では、昨日の取引終了時点で、原油価格が狭い範囲内で変動するなど、若干の変動が見られました。具体的には、WTI原油価格は1バレル61.5ドルで変わらず、ブレント原油はわずか0.06%下落して1バレル64.7ドルとなった。

投資家らは今週の主要会合で議論されるとみられる7月の生産計画に関するOPECプラスの決定を待つ中、慎重な見方が引き続き市場を支配した。海外の情報筋によると、OPECプラス諸国は会合の日程を1日早めることを決定したという。この会合は、5月28日に予定されているOPECプラスのバーチャル閣僚会合とは別のものである。

今のところ、このグループがさらに 1 日あたり 411,000 バレルの生産量増加を続ける可能性は残っています。しかし、承認されれば、OPECプラスは3カ月連続で生産量を大幅に増やすことになり、当初計画の約13万7000バレル/日を大きく上回ることになるため、供給過剰リスクが懸念され、原油価格への圧力が継続することになる。

さらに、ドナルド・トランプ大統領がEUからの輸入品に50%の関税を課す提案を撤回し、同時に両国間の貿易交渉の期限を7月9日に戻したという米国からの好ニュースも市場に伝わった。

5月23日に50%の関税を課し、6月1日から税率を適用するという提案は、特にホワイトハウスの納税延期期限が迫っている状況下で、市場に新たな貿易摩擦を懸念させている。しかし、昨日ホワイトハウスのトップから伝えられた明るいニュースにより市場の楽観度が高まり、価格の下落は抑えられた。

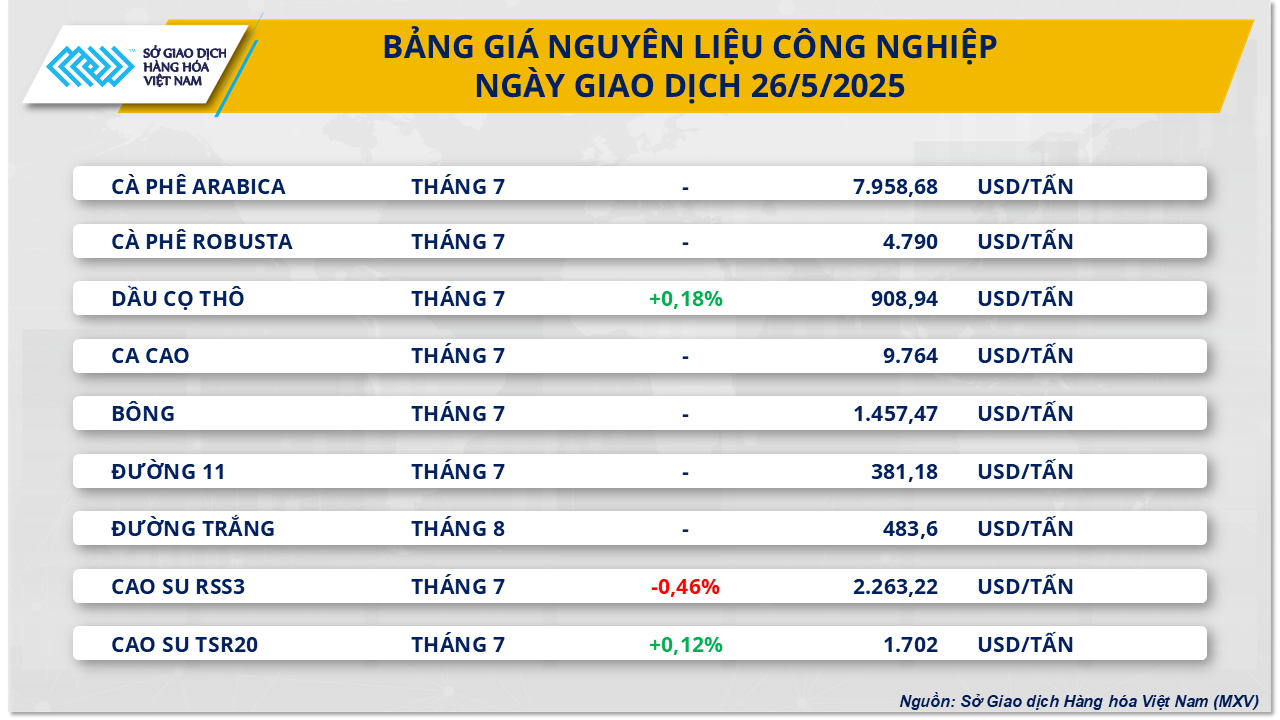

工業原料グループについては、市場が米国の戦没者追悼記念日の祝日と英国の春の銀行休業日に入るため、コーヒーやココアなど多くの品目の取引が一時的に停止されます。一方、大阪証券取引所とシンガポール証券取引所では、マレーシア産パーム油と2種類のゴム製品は通常通り取引された。

5月26日の取引終了時点で、ゴム価格はわずかに変動した。大阪取引所のRSS3ゴム先物7月限は0.46%小幅下落し、1トン当たり2,263米ドルとなったが、シンガポール取引所のTRS20ゴム先物7月限は0.12%上昇し、現在1トン当たり1,702米ドルとなっている。

供給面では、政府データによると、タイ、インドネシア、ベトナム、マレーシアの第1四半期のゴム総輸出量は176万トンで、前年同期とほぼ横ばいだった。そのうち、タイは1.8%増加、インドネシアは7.6%増加、ベトナムは7.5%減少、マレーシアは3%減少した。

現在、アジア諸国では本格的な収穫シーズンに突入しています。日本では収穫シーズンが始まり、世界の供給量の増加に貢献すると期待されています。しかし、世界最大のゴム生産国であるタイでは、大雨の予報により洪水の危険性が懸念されており、生産に支障が出る可能性がある。

マレーシアでは、サバ州がゴム小規模農家開発公社(RISDA)が計画する近代化プログラムによってゴム産業の復興を図っており、ハイテク倉庫の建設、先進的な採取技術の導入、付加価値製品の生産促進などにより生産性の向上と産業の持続可能な発展を図ろうとしている。

需要面では、米国、EU、中国の第1四半期のゴムの総輸入量は122万トンに達し、前年同期比22.4%の大幅増加となった。そのうち中国からの輸入は50%近く増加して780.6千トンに達した一方、EUからの輸入は10%減少して255.4千トンとなった。

世界最大のゴム消費国である中国、特にタイヤ業界からの旺盛な需要が、価格下落を抑えるのに貢献している。エバーブライト・フューチャーズが引用した通関データによると、中国の2025年最初の4か月間のゴムタイヤ輸出量は前年比6.2%増の303万トンとなった。

出典: https://baodaknong.vn/thi-truong-hang-hoa-27-5-dien-bien-tuong-doi-tram-lang-253746.html

![[写真] ト・ラム書記長が中央政策戦略委員会と協議](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/7b31a656d8a148d4b7e7ca66463a6894)

![[写真] ベトナムとハンガリーの首脳が写真家ボゾキー・デゾ氏の展覧会のオープニングに出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/b478be84f13042aebc74e077c4756e4b)

![[写真] ファム・ミン・チン首相が米国下院の超党派代表団を歓迎](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

![[写真] 閉校式で別れを告げ、新たな旅立ちの準備をする12年生たち](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/42ac3d300d214e7b8db4a03feeed3f6a)

コメント (0)