フーシ派反乱軍による攻撃と西側諸国の報復措置により紅海で緊張が続く中、HSBCのグローバル・リサーチ部門は、紅海の地政学的緊張がASEANの貿易に与える影響を分析した報告書を発表した。

HSBCの「ASEANの展望:紅海、レッドアラート?」と題されたレポートによると、一見すると、紅海での混乱は、世界貿易の回復を期待している東南アジア経済にとってリスクとなるように見える。

しかし、ASEANの貿易にとって必ずしも直ちに「レッドアラート」となるわけではない。なぜなら、ASEANと欧州および中東との輸出入活動は比較的限られているからである。ただし、ベトナムからの繊維製品や履物、タイからの自動車輸出など、一部の製品は他の製品よりも影響を受けやすい可能性があると報告書は指摘している。

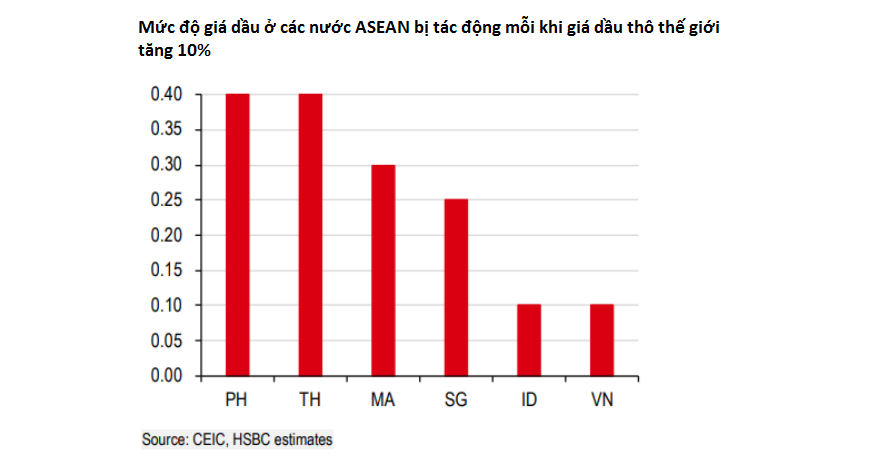

さらに、HSBCの専門家は、原油価格の変動に左右されやすいインフレ率にも注意を払う必要があると強調した。英国に拠点を置くこの多国籍金融グループの分析によると、ASEAN諸国は特に世界の原油価格の影響を受けやすいという。

「中東との貿易は限られているものの、見過ごすことのできない重要な商品の一つが石油である。インドネシアを除くASEAN諸国は、原油の少なくとも50%を中東から輸入している」とHSBCの報告書は述べている。

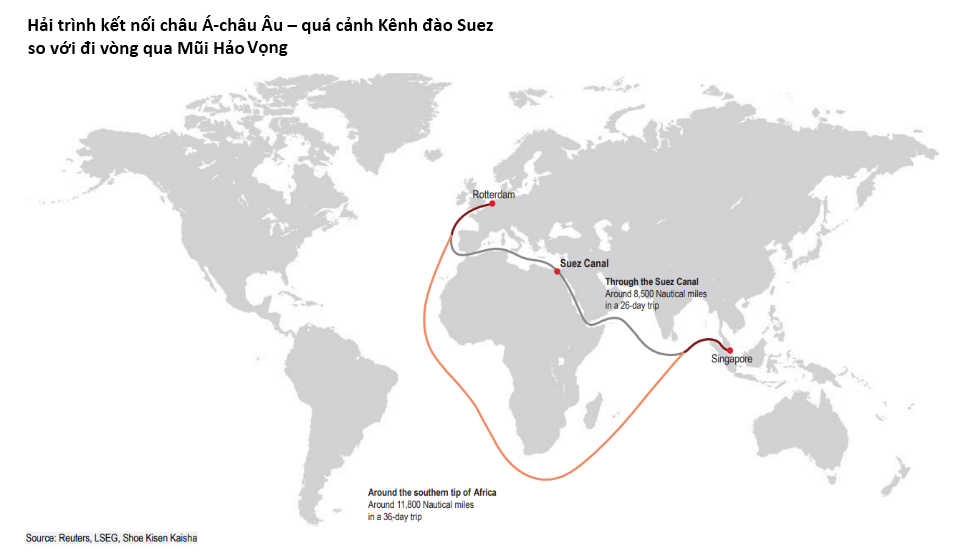

「しかし、輸出国に関する情報を詳しく見てみると、安心できる点があります。ASEANの中東からの石油輸入の約70%はホルムズ海峡を経由しており、貿易の流れは途絶えていません。残りの30%はサウジアラビアから輸入されていますが、多くの石油タンカーが紅海を経由しない航路に変更しています。現在までに、世界の原油価格に目立った影響は見られていません」と報告書は付け加えています。

紅海における紛争の期間が不確実であることを踏まえ、HSBCは東南アジア諸国に対し、エネルギーインフレを無視できないため、情勢を注意深く監視するよう警告している。

「最終的に、ASEANは世界の原油価格変動に対して特に脆弱である。2022年にはこの地域の大半でエネルギーインフレが急激に上昇し、中央銀行が金融政策をかなり積極的に引き締める事態となったことを思い出してほしい」と報告書は述べている。「エネルギーショックの再発を懸念する十分な理由は今のところないものの、インフレ率の低下に伴い中央銀行が金融緩和期に入る準備をしている現状では、状況がどのように展開するかを注意深く監視する必要がある」。

貿易に関して、HSBCは報告書の中で、ベトナムに対し、繊維製品と履物の欧州への輸出に注力するよう助言している。

HSBCによると、ベトナムからのこの製品の最大の輸入国は米国だが、欧州の市場シェアも20%と大きい。紅海での混乱は欧州への出荷に影響を与えておらず、1月の出荷量は前年比30%増となっている。しかし、業界団体は、緊張状態が続けば2024年第2四半期以降、受注確保がますます困難になるだろうと警告している、と報告書は述べている。

「実際、ますます多くの海運会社がスペース確保のために航空貨物輸送に目を向けているため、一部の輸出企業は代替輸送手段を模索している。その結果、1月のベトナム・ヨーロッパ間の航空貨物輸送量は6%を超え、2023年のピーク水準に達した」とHSBCは指摘した。

HSBCの報告書によると、繊維製品や履物と同様に、紅海紛争がASEAN諸国全般、特にベトナムからの農産物輸出に与えた影響も限定的であった。

主要な農産物輸出国であるベトナム(市場シェア17%)とタイ(市場シェア13%)を見ると、両国ともEUや中東への輸出はそれほど多くない。この銀行の報告書によると、両国の農産物輸出の約60~70%はアジアの顧客向けである。これは特に米のような必需品に顕著で、この地域における米輸入の50~80%はベトナムとタイからのものだ。

しかし、HSBCは他の製品はより影響を受けやすい可能性があると指摘している。例えば、ベトナムのコーヒー輸出の約50%はヨーロッパ向けだ。だが幸いなことに、最近の中国におけるベトナムの多くの農産物に対する需要は、潜在的な貿易混乱を十分に相殺する可能性がある。

ミン・ドゥック

ソース

コメント (0)