ການລົງທຶນນັບຕື້ດົງ ແລະ ເສົາຄ້ຳປະກັນສັງຄົມ

ຕອນບ່າຍວັນທີ 5 ພະຈິກ, ໃນຂອບເຂດກອງປະຊຸມສຸດຍອດວິສາຫະກິດ ອັງກິດ - ຫວຽດນາມ 2025 ໄດ້ຈັດຂຶ້ນຢູ່ນະຄອນ ໂຮ່ຈີມິນ, ບັນດານັກຊ່ຽວຊານສາກົນໄດ້ເນັ້ນໜັກເຖິງບົດບາດຂອງຂະແໜງປະກັນໄພແມ່ນ “ຊິ້ນສ່ວນຂາດຫາຍໄປ” ໃນ ເສດຖະກິດ ຮອບດ້ານຂອງຫວຽດນາມ. ດ້ວຍຄວາມສາມາດລະດົມທຶນໃນການລົງທຶນຂະໜາດໃຫຍ່, ການປະກັນໄພຖືວ່າເປັນກຳລັງຊຸກຍູ້ການເຕີບໂຕໃໝ່, ແຕ່ຍັງປະສົບກັບສິ່ງກີດຂວາງດ້ານກົດໝາຍ, ຂໍ້ມູນ ແລະ ຄວາມໝັ້ນໃຈຂອງຜູ້ບໍລິໂພກ.

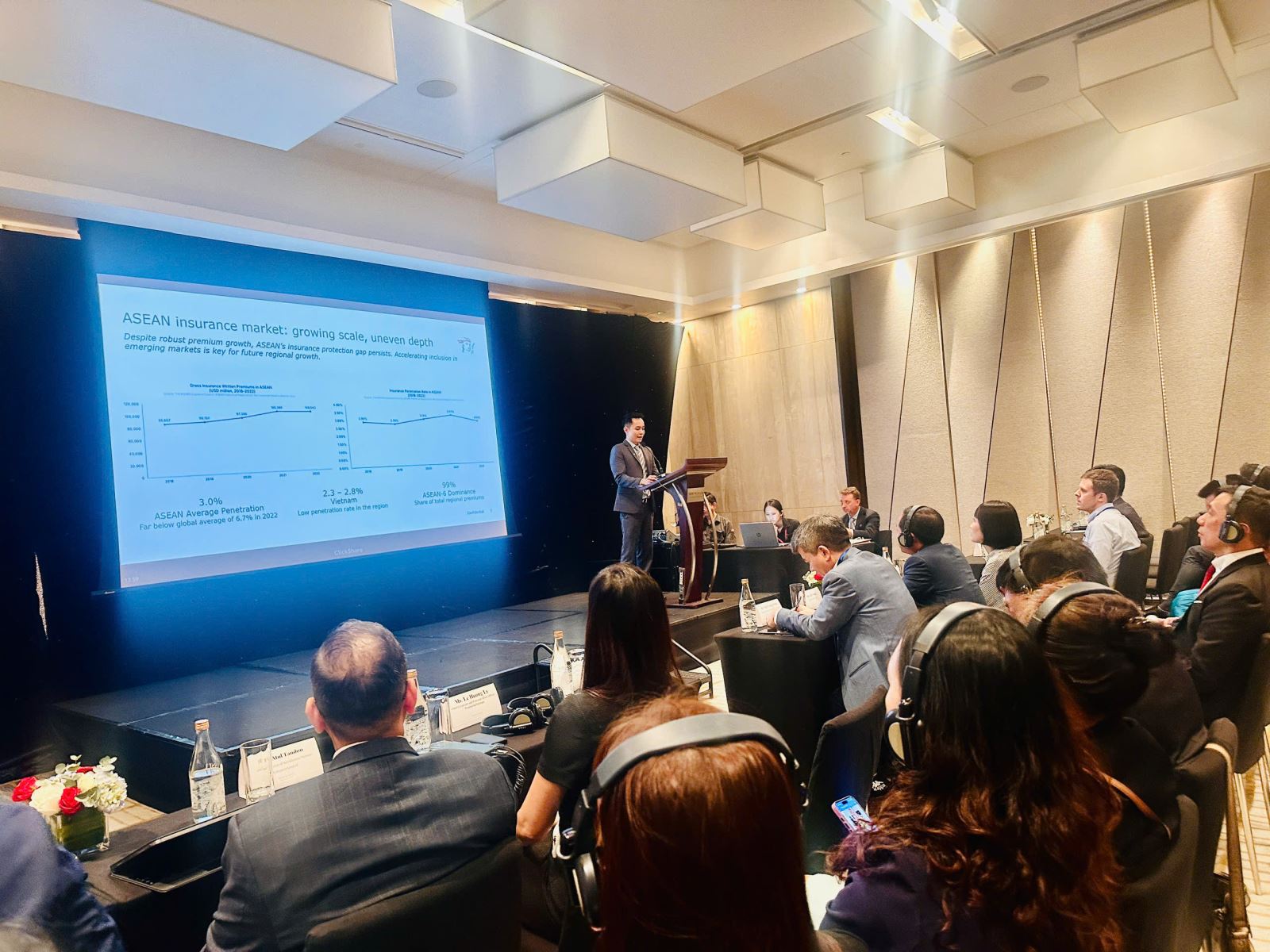

ໃນຂອບເຂດກອງປະຊຸມ, ທ່ານ Steven Chan, ຜູ້ອຳນວຍການຝ່າຍນະໂຍບາຍ ແລະ ການພົວພັນລະຫວ່າງ ລັດຖະບານ ຂອງກຸ່ມ Prudential ໄດ້ສະເໜີບົດລາຍງານ “Beyond Coverage”, ການສຶກສາໃໝ່ທີ່ກຸ່ມບໍລິສັດຮ່ວມມືກັບ PwC ໄດ້ຕີລາຄາຄຸນຄ່າ ແລະ ຜົນກະທົບທາງເສດຖະກິດ-ສັງຄົມຂອງອຸດສາຫະກຳປະກັນຊີວິດຢູ່ 6 ປະເທດອາຊຽນ, ໃນນັ້ນມີຫວຽດນາມ.

ຕາມທ່ານ Steven Chan ແລ້ວ, ການປະກັນໄພບໍ່ພຽງແຕ່ແມ່ນ “ຕາໜ່າງຄວາມປອດໄພດ້ານການເງິນ” ເທົ່ານັ້ນ, ແຕ່ຍັງເປັນການຊຸກຍູ້ການເຕີບໂຕຂອງເສດຖະກິດມະຫາພາກ. ຕົວແບບເສດຖະກິດໃນບົດລາຍງານຄາດຄະເນວ່າ, ຖ້າຫວຽດນາມເພີ່ມປະກັນໄພຊີວິດເພີ່ມຂຶ້ນ 50% ໃນປີ 2050, GDP ຕໍ່ຫົວຄົນອາດຈະເພີ່ມຂຶ້ນ 4,1%, GDP ທັງໝົດຈະເພີ່ມຂຶ້ນ 4,1%. ສໍາລັບການປະກັນໄພທີ່ບໍ່ແມ່ນຊີວິດ (ລວມທັງສຸຂະພາບ), ການເພີ່ມຂຶ້ນທີ່ຄ້າຍຄືກັນຈະຊ່ວຍໃຫ້ GDP ເພີ່ມຂຶ້ນ 2.5%.

“ການປະກັນໄພແມ່ນພື້ນຖານເພື່ອໃຫ້ປະຊາຊົນເຮັດວຽກຢ່າງສະຫງົບສຸກ, ລົງທຶນ, ຍົກສູງສະມັດຕະພາບ, ປະກອບສ່ວນໂດຍກົງເຂົ້າໃນການເຕີບໂຕ”, ພ້ອມທັງເນັ້ນໜັກວ່າ, ຫວຽດນາມ ແມ່ນໜຶ່ງໃນບັນດາປະເທດທີ່ມີຄວາມສ່ຽງຕໍ່ການປ່ຽນແປງຂອງດິນຟ້າອາກາດ, ດ້ວຍພາຍຸ Noru ໃນປີ 2022 ໄດ້ສ້າງຄວາມເສຍຫາຍປະມານ 3 ຕື້ USD, ເທົ່າກັບ 0,15% GDP.

ທ່ານ Chan ກ່າວວ່າ "ການປະກັນໄພສາມາດຊ່ວຍໃຫ້ທຸລະກິດ ແລະ ຄົວເຮືອນຟື້ນຕົວໄດ້ໄວຂຶ້ນຈາກໄພພິບັດທາງທໍາມະຊາດ, ເຊິ່ງເຮັດໃຫ້ເສດຖະກິດມີຄວາມຢືດຢຸ່ນ,".

ຕາມທ່ານ Samuel Bong, ຜູ້ອຳນວຍການຝ່າຍການຫັນປ່ຽນການບໍລິການດ້ານການເງິນຢູ່ PwC ແລ້ວ, ຫວຽດນາມ ພວມກາຍເປັນໜຶ່ງໃນບັນດາຕະຫຼາດປະກັນໄພທີ່ຂະຫຍັນຂັນເຄື່ອນທີ່ສຸດໃນພາກພື້ນ, ເຊິ່ງຄວາມໄວ້ເນື້ອເຊື່ອໃຈ, ຂໍ້ມູນ ແລະ ນະວັດຕະກຳເຕັກໂນໂລຢີຈະກຳນົດຈັງຫວະການພັດທະນາ. ສະນັ້ນ, ການປະກັນໄພສາມາດກາຍເປັນເຄື່ອງມືໃນການຟື້ນຟູ ແລະ ປົກປ້ອງປະຊາຊົນຈາກຄວາມສ່ຽງດ້ານເສດຖະກິດ-ສັງຄົມ, ຖ້າມີການສົ່ງເສີມການຮ່ວມມືລະຫວ່າງພາກລັດ-ເອກະຊົນຢ່າງມີປະສິດທິຜົນ.

ແບ່ງປັນທັດສະນະດຽວກັນ, ທ່ານ ໂງຊວນຟຸກ, ຮອງເລຂາທິການໃຫຍ່ສະມາຄົມປະກັນໄພຫວຽດນາມ (IAV), ໃຫ້ຮູ້ວ່າ: ຂະແໜງປະກັນໄພຫວຽດນາມ ພວມກາຍເປັນເສົາຄ້ຳປະກັນສັງຄົມ, ເປັນແຫຼ່ງທຶນໄລຍະກາງ ແລະໄລຍະຍາວໃຫ້ແກ່ເສດຖະກິດ. “ປີ 2024, ບັນດາບໍລິສັດປະກັນໄພໄດ້ລົງທຶນຄືນໃໝ່ເຂົ້າໃນພື້ນຖານເສດຖະກິດ 868.000 ຕື້ດົ່ງ ແລະ ຈ່າຍຄ່າຊົດເຊີຍໃຫ້ຜູ້ປະກັນຕົນ 156.000 ຕື້ດົ່ງ, ນີ້ແມ່ນຫຼັກຖານທີ່ຈະແຈ້ງກ່ຽວກັບບົດບາດຂອງປະກັນໄພໃນການພັດທະນາແບບຍືນຍົງ”.

ນອກຈາກນັ້ນ, ທ່ານ ຢຸງ ຍັງເນັ້ນໜັກວ່າ: ມະຕິຂອງນາຍົກລັດຖະມົນຕີ 07/2023 ໄດ້ວາງຄາດໝາຍສູ້ຊົນໃຫ້ 18% ຈຳນວນພົນລະເມືອງເຂົ້າຮ່ວມປະກັນຊີວິດໃນປີ 2030, ອັດຕາບຸກເບີກໃຫ້ໄດ້ 3,5% ຂອງ GDP. ຖ້າຂອບເຂດກົດໝາຍໄດ້ຮັບການກໍ່ສ້າງສຳເລັດ ແລະ ຄວາມໄວ້ເນື້ອເຊື່ອໃຈຂອງປະຊາຊົນໄດ້ຮັບການເສີມຂະຫຍາຍ, ເປົ້າໝາຍນີ້ຈະເປັນໄປໄດ້ຢ່າງຄົບຖ້ວນ.

ທ່ານ Dung ກ່າວຕື່ມວ່າ: ປະຈຸບັນ IAV ພວມເພີ່ມທະວີການຮ່ວມມືສາກົນກັບບັນດາສະມາຄົມໃນພາກພື້ນ ອາຊຽນ, ຍີ່ປຸ່ນ ແລະ ຝະລັ່ງ ເພື່ອຮຽນຮູ້ປະສົບການ, ປັບປຸງມາດຕະຖານວິຊາຊີບ ແລະ ຊຸກຍູ້ການເຊື່ອມໂຍງເຂົ້າກັບຕະຫຼາດປະກັນໄພຫວຽດນາມ ໃຫ້ເລິກເຊິ່ງກວ່າອີກ.

ຕາງໜ້າຂະແໜງສາທາລະນະສຸກ, ທ່ານ Atul Tandon, ຜູ້ອຳນວຍການໃຫຍ່ AstraZeneca ຫວຽດນາມ ໃຫ້ຮູ້ວ່າ: ການເຊື່ອມໂຍງລະຫວ່າງປະກັນໄພ ແລະ ການປ້ອງກັນສຸຂະພາບແມ່ນກຸນແຈທີ່ຊ່ວຍໃຫ້ຫວຽດນາມ ບັນລຸການເຕີບໂຕສີຂຽວ: “ປະມານ 40% ການໃຊ້ຈ່າຍຮັກສາສຸຂະພາບຍັງມາຈາກກະເປົ໋າຂອງປະຊາຊົນ, ເມື່ອປະກັນໄພໄດ້ຮັບການຂະຫຍາຍ, ປະຊາຊົນຫຼຸດຜ່ອນຄວາມສ່ຽງດ້ານການເງິນ, ວິສາຫະກິດມີກຳລັງແຮງງານທີ່ມີສຸຂະພາບດີ ແລະ ມີປະສິດຕິພາບຫຼາຍຂຶ້ນ”.

ອີງຕາມບົດລາຍງານ Beyond Coverage, ການເພີ່ມຂຶ້ນແຕ່ລະເປີເຊັນຂອງການຄຸ້ມຄອງປະກັນໄພໃນພາກພື້ນ ອາຊຽນ-6 ສາມາດເພີ່ມ GDP 0,3-0,5 ເປີເຊັນ. ທ່ານ Chan ສະຫຼຸບວ່າ: "ເສດຖະກິດທີ່ມີລະດັບການປະກັນໄພທົ່ວໄປສູງກວ່າຍັງເປັນເສດຖະກິດທີ່ປອດໄພກວ່າ, ໝັ້ນໃຈ ແລະ ຢືດຢຸ່ນກວ່າ."

ຄວາມໄວ້ວາງໃຈ, ຂໍ້ມູນ ແລະອຸປະສັກການແກ້ໄຂຫຼັກ

ເຖິງວ່າມີຄວາມສາມາດບົ່ມຊ້ອນອັນໃຫຍ່ຫຼວງກໍ່ຕາມ, ແຕ່ຕະຫຼາດປະກັນໄພຫວຽດນາມ ຍັງປະເຊີນໜ້າກັບບັນດາສິ່ງກີດຂວາງດ້ານຄວາມໄວ້ເນື້ອເຊື່ອໃຈ, ຂໍ້ມູນ ແລະ ຂອບກົດໝາຍ. ອີງຕາມທ່ານ Steven Chan, ການສໍາຫຼວດໂດຍ Prudential ສະແດງໃຫ້ເຫັນວ່າ 25% ຂອງຜູ້ເຂົ້າຮ່ວມປະກັນໄພມີຄວາມຫຍຸ້ງຍາກໃນການຮຽກຮ້ອງຄ່າຊົດເຊີຍແລະອີກ 25% ບໍ່ຮູ້ວິທີການຈ່າຍຄ່າບໍລິການ.

ທ່ານ Chan ກ່າວວ່າ "ການຂາດຄວາມໂປ່ງໃສໃນສັນຍາເຮັດໃຫ້ຜູ້ບໍລິໂພກແປກໃຈເມື່ອພວກເຂົາຮຽກຮ້ອງຄ່າຊົດເຊີຍ, ທໍາລາຍຄວາມໄວ້ວາງໃຈ, ເຊິ່ງເປັນອຸປະສັກທີ່ໃຫຍ່ທີ່ສຸດ," ທ່ານ Chan ກ່າວ.

ເພື່ອເອົາຊະນະສິ່ງນີ້, Prudential ໄດ້ນໍາໃຊ້ປັນຍາປະດິດ (AI) ໃນການບໍລິການລູກຄ້າ, ຊ່ວຍຫຼຸດຜ່ອນເວລາຊອກຫາສັນຍາຈາກ 4 ນາທີໃຫ້ຫນ້ອຍກວ່າ 30 ວິນາທີ. ການເຮັດໃຫ້ຂໍ້ມູນ ແລະ ຂະບວນການມີຄວາມໂປ່ງໃສ ໄດ້ຮັບຖືວ່າແມ່ນບາດກ້າວທຳອິດເພື່ອຟື້ນຟູຄວາມໄວ້ເນື້ອເຊື່ອໃຈຂອງຜູ້ບໍລິໂພກຫວຽດນາມ.

ຕາມທັດສະນະຂອງສະມາຄົມ, ທ່ານຫງວຽນເຕິນຢຸງ ໃຫ້ຮູ້ວ່າ, IAV ໄດ້ປະຕິບັດຫຼັກຈັນຍາບັນຂອງພະນັກງານ ແລະ ຕົວແທນປະກັນໄພ, ພ້ອມກັບກົນໄກຕິດຕາມກວດກາຢ່າງເຂັ້ມງວດ. ທ່ານ Dung ກ່າວວ່າ "ທຸກໆປີ, ຕົວແທນຫຼາຍກວ່າ 3,000 ຄົນທີ່ລະເມີດກົດ ໝາຍ ຖືກບັນຈຸເຂົ້າໃນບັນຊີດຳແລະຖືກຫ້າມບໍ່ໃຫ້ປະຕິບັດເປັນເວລາ 1-5 ປີ.

ພ້ອມກັນນັ້ນ, IAV ຍັງເຂົ້າຮ່ວມໃນການໃຫ້ຄຳແນະນຳດ້ານນະໂຍບາຍໃຫ້ບັນດາອົງການຄຸ້ມຄອງ, ປະກອບສ່ວນເຂົ້າໃນການປະຕິບັດກົດໝາຍວ່າດ້ວຍທຸລະກິດປະກັນໄພສະບັບປັບປຸງ 2022 ແລະ ຊີ້ນຳດຳລັດ. ສະມາຄົມພວມຊຸກຍູ້ການກໍ່ສ້າງຖານຂໍ້ມູນປະກັນໄພແຫ່ງຊາດ, ເຊື່ອມໂຍງເຂົ້າກັບຂະແໜງສາທາລະນະສຸກ, ການທະນາຄານ ແລະ ການປ້ອງກັນໄພພິບັດ ເພື່ອສ້າງເວທີດີຈີຕອນໃນການກຳນົດລາຄາ, ຜະລິດຕະພັນ ແລະ ການຄຸ້ມຄອງຕະຫຼາດ.

ບັນດາຜູ້ຊ່ຽວຊານທີ່ເວທີປາໄສຍັງໄດ້ແນະນຳໃຫ້ລັດຖະບານພິຈາລະນາປະຕິບັດຮູບແບບກ່ອງຊາຍຕາມກົດໝາຍ ເພື່ອໃຫ້ບັນດາວິສາຫະກິດພັດທະນາບັນດາຜະລິດຕະພັນປະກັນໄພທຳມະຊາດຈຸລະພາກ, ກະສິກຳ ແລະ ໄພທຳມະຊາດ. ນອກນີ້, ຍັງຕ້ອງຜັນຂະຫຍາຍການພົວພັນຄູ່ຮ່ວມມືພາກລັດ - ເອກະຊົນ (PPP), ສ້າງກອງທຶນໜູນຊ່ວຍປະກັນໄພຊຸມຊົນ, ສ້າງເງື່ອນໄຂໃຫ້ບັນດາວິສາຫະກິດເຂົ້າຮ່ວມບັນດາຂົງເຂດທີ່ຫຍຸ້ງຍາກໃນການຄ້າແຕ່ມີຄຸນຄ່າສັງຄົມສູງ.

ຕາມທ່ານ Atul Tandon ແລ້ວ, ທຸກໆການລົງທຶນໃນການດູແລສຸຂະພາບເບື້ອງຕົ້ນຈະຊ່ວຍຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍທາງການແພດ, ຮັກສາຜົນຜະລິດແລະຫຼຸດຜ່ອນການປ່ອຍອາຍພິດຄາບອນໃນລະບົບການດູແລສຸຂະພາບ. ນັ້ນສະແດງໃຫ້ເຫັນ, ການເຊື່ອມຕໍ່ລະຫວ່າງປະກັນໄພ - ການດູແລສຸຂະພາບ - ທຸລະກິດບໍ່ພຽງແຕ່ປົກປ້ອງປະຊາຊົນ, ແຕ່ຍັງສົ່ງເສີມເປົ້າຫມາຍຂອງການເຕີບໂຕສີຂຽວແລະການພັດທະນາແບບຍືນຍົງ.

ບົດລາຍງານ Beyond Coverage ສະຫຼຸບວ່າ: "ການປະກັນໄພບໍ່ພຽງແຕ່ປົກປ້ອງການສູນເສຍ, ແຕ່ຍັງສ້າງຄວາມເຂັ້ມແຂງໃຫ້ແກ່ປະຊາຊົນແລະສ້າງຄວາມເຂັ້ມແຂງຊຸມຊົນ." ເມື່ອຄວາມໄວ້ເນື້ອເຊື່ອໃຈໄດ້ຮັບການເສີມຂະຫຍາຍ, ຂອບເຂດກົດໝາຍແມ່ນໂປ່ງໃສ, ເຕັກໂນໂລຊີຖືກນຳໃຊ້ໃນທິດທາງທີ່ຖືກຕ້ອງ, ການປະກັນໄພຈະກາຍເປັນເສັ້ນທາງເສດຖະກິດ ແລະ ຄວາມໄວ້ເນື້ອເຊື່ອໃຈ, ພື້ນຖານທີ່ໝັ້ນຄົງຂອງຫວຽດນາມ.

ທີ່ມາ: https://baotintuc.vn/kinh-te/hang-tram-nghin-ty-dong-quay-lai-nen-kinh-te-tu-bao-hiem-20251105184239674.htm

![[ຮູບພາບ] ເປີດກອງປະຊຸມຄັ້ງທີ 14 ຂອງສູນກາງພັກຄັ້ງທີ 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

![[ຮູບພາບ] ພາໂນຣາມາຂອງກອງປະຊຸມໃຫຍ່ຜູ້ຮັກຊາດຂອງຫນັງສືພິມ Nhan Dan ໄລຍະ 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

(0)