Saluran saham masih menarik

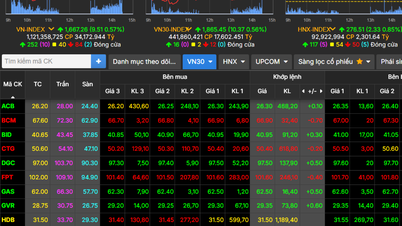

VN-Index sedang mengalami tempoh pertumbuhan yang kukuh dan terus mencipta puncak baharu. Indeks pasaran telah melepasi ambang 1,600 mata, menutup sesi dagangan pada 19 Ogos, VN-Index ditutup pada 1,654.20 mata, meningkat 17.83 mata berbanding sesi sebelumnya.

Pada peringkat ini, kemampanan pasaran menarik minat ramai pelabur. Walau bagaimanapun, berbanding dengan konteks pasaran, SSI Research mengesahkan bahawa pertumbuhan ini adalah rancak, tetapi masih belum mencapai tahap terlalu panas.

|

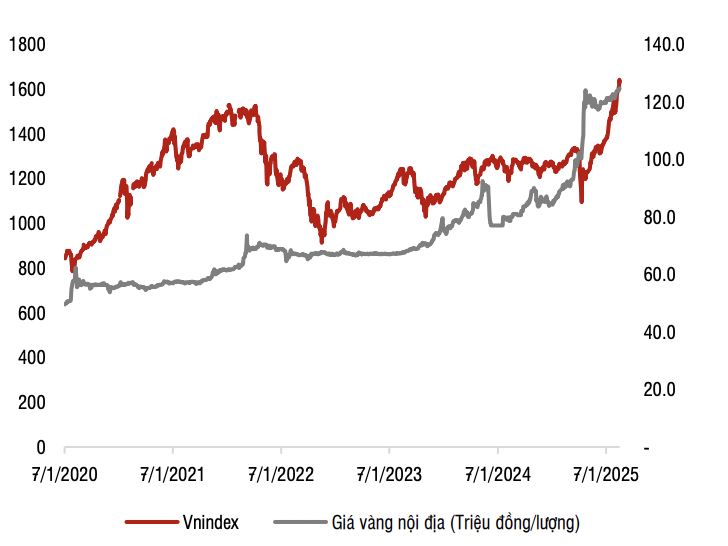

| Prestasi Indeks Vn |

SSI berkata pada 2025, kebanyakan pasaran saham dunia akan memasuki tempoh pertumbuhan yang kukuh, banyak pasaran melepasi paras tertinggi sepanjang masa. Ini berlaku bukan sahaja di pasaran maju dan pasaran baru muncul, tetapi juga di pasaran sempadan, contohnya, Nigeria juga mempunyai kadar pertumbuhan kira-kira 50% dalam tempoh yang sama.

Dari segi penilaian, SSI berkata bahawa nisbah PE Vietnam masih lebih rendah daripada masa lalu dan rantau ini.

Nisbah PE hadapan pasaran saham Vietnam pada masa ini adalah kira-kira 13.2 kali (mengikut Bloomberg), bersamaan dengan purata serantau serta purata sejarah VN-Index sepanjang 10 tahun yang lalu.

Berbanding dengan pasaran saham di negara serantau dan Indeks Muncul MSCI di pasaran baru muncul, pasaran saham Vietnam mempunyai penilaian yang lebih rendah atau serupa, walaupun mempunyai prospek pertumbuhan keuntungan dan ROE yang lebih tinggi.

Pada masa yang sama, nisbah PE hadapan Vietnam juga jauh lebih rendah daripada paras tertinggi 15-17 kali yang dicapai dalam tempoh 2017-2018 dan 2020-2021.

Dalam jangka panjang, berdasarkan andaian bahawa keuntungan pasaran akan meningkat kira-kira 15% pada 2026, nisbah PE hadapan untuk 2026 adalah kira-kira 11.4 kali, lebih rendah daripada purata sejarah. Dalam menilai tahap refleksi harga daripada kemungkinan peningkatan pasaran, pelabur boleh membandingkan dengan perkembangan dalam pasaran saham China, selepas dinaik taraf kepada status pasaran baru muncul oleh MSCI (Jun 2017) dan FTSE Rusell (September 2018). Pada 2017, mencerminkan maklumat peningkatan, indeks MSCI China meningkat sebanyak 54.33% dalam tempoh yang sama, FTSE China meningkat sebanyak 45.4% dalam tempoh yang sama, lebih tinggi daripada peningkatan semasa VN-Index.

Dari segi Hasil Pendapatan, hasil pasaran saham sebanyak 7.6% masih jauh lebih tinggi daripada saluran deposit (kadar faedah deposit biasa ialah 5-6%) dan hartanah (hasil/harga sewa kira-kira 3-4%), menjadikan saluran saham masih menarik berbanding saluran pelaburan ini.

|

| Korelasi antara VN-Index dan harga emas. Sumber: Penyelidikan SSI |

Jika dibandingkan dengan emas, harga emas telah meningkat secara purata 17% setahun sejak 5 tahun lalu, lebih tinggi daripada purata kenaikan 13% setahun VN-Index, menunjukkan pasaran saham masih belum terlalu panas jika dibandingkan dengan saluran pelaburan emas.

Belum lagi menggambarkan kisah penuh pertumbuhan Vietnam

SSI percaya bahawa peningkatan semasa dalam VN-Index hanya mencerminkan pertumbuhan umum ekonomi pada masa lalu.

Dari segi skala, jika kita memilih tempoh bermula dari 2010 (ketika ekonomi Vietnam masih menghadapi banyak kesukaran, dan boleh dipanggil di bahagian bawah pertumbuhan), peningkatan mata pasaran saham Vietnam (kira-kira 3.4 kali ganda - daripada 485 mata kepada 1630 mata) juga bersamaan dengan kadar pertumbuhan KDNK (daripada lebih 147 bilion USD dalam USD 147 bilion. 2025).

Oleh itu, peningkatan mata semasa tidak menggambarkan kisah pertumbuhan Vietnam yang akan datang, seperti pertumbuhan KDNK dua angka dalam 5-10 tahun akan datang, atau hasil daripada reformasi institusi dan ekonomi yang komprehensif, dengan tumpuan untuk membangunkan ekonomi swasta sebagai pemacu utama pertumbuhan ekonomi.

"Pasaran saham adalah pasaran jangkaan, apa yang akan berlaku adalah lebih penting daripada apa yang telah berlaku," komen SSI Research.

Biasanya terdapat dua faktor yang perlu diperhatikan apabila pasaran terlalu panas: penyertaan pelabur runcit dan pinjaman margin.

Dari segi penyertaan pelabur, kecairan pasaran kini meningkat disebabkan oleh banyak sebab, selain kadar faedah yang rendah, kejayaan pelaksanaan sistem KRX membantu mengurangkan kependaman, meningkatkan keupayaan untuk menerima pesanan. Indeks turun naik semasa sesi, tiada pergerakan sehala, dan transaksi dengan volum yang besar supaya risikonya tidak terlalu tinggi.

Berkenaan pinjaman margin terkumpul, pada penghujung suku kedua 2025, SSI menilai pinjaman margin terkumpul terus mengekalkan aliran menaik, bagaimanapun, nisbah Pinjaman Margin/Ekuiti hanya mencapai 100%, masih jauh lebih rendah daripada paras 127% apabila Indeks VN melepasi paras siling 1,501 dan tanda suku keempat 202%. Pada masa yang sama, pada masa akan datang, rancangan beberapa syarikat sekuriti untuk menambah modal juga akan membantu mengurangkan nisbah jumlah pinjaman margin terkumpul/jumlah ekuiti dalam keseluruhan pasaran.

Walaupun pertumbuhan pasaran tidak menunjukkan sebarang tanda terlalu panas, SSI Research juga menyatakan bahawa pasaran mungkin mengalami turun naik jangka pendek disebabkan peningkatan tekanan pengambilan untung.

Sumber: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[Foto] Setiausaha Agung Kepada Lam menghadiri Simposium Pendidikan Popular Digital - Perhimpunan Kebangsaan Digital](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/13/43ebd93f0f5e4d98a2749dab86def7cd)

![[Foto] Lumba luar jalan: Sukan pengembaraan, produk pelancongan yang menarik](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/14/45123bd29c884b64934da038d947d344)

![[Foto] Lebuhraya Vinh Hao-Phan Thiet mempunyai rahang katak](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/13/a89ffa426f7a46ffb810cb1d7bdfb1b8)

Komen (0)