In de middag van 20 oktober sloot de Vietnamese beurs de handelssessie in totale paniek. De verkoopdruk verspreidde zich over alle drie de beurzen, waardoor de VN-index met 94,76 punten (5,47%) daalde tot 1.636,43 punten, het laagste niveau sinds het begin van het derde kwartaal. De HNX-index daalde eveneens met 13,09 punten (-4,74%) tot 263,02 punten; de UPCoM-index verloor 2,36 punten (-2,09%) tot 110,31 punten.

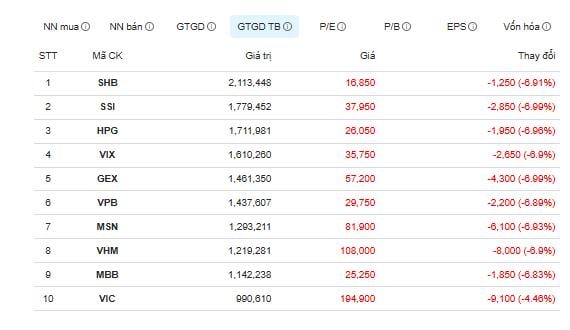

De totale handelswaarde bereikte bijna VND 58.900 miljard, het gematchte volume bedroeg meer dan 1,96 miljard aandelen, een ongewoon hoog niveau dat wijst op een enorme cashflow uit aandelen. De markt was volledig gericht op de verkoopzijde, met 150 aandelen die de bodem bereikten en slechts minder dan 20 aandelen die licht stegen.

Volgens analisten was dit een systematische uitverkoop (capitulatie), waarbij massaal margin calls werden uitgevoerd. In de laatste 30 minuten van de ATC-sessie zag de markt honderden aandelen naar de bodem zakken, en veel blue-chipaandelen werden massaal verkocht, ongeacht de prijs.

Effectenmaatschappijen werden gedwongen te liquideren om leningen te innen, terwijl de zwakke vraag vanuit de bottom-fishing-sector de prijzen oncontroleerbaar deed dalen. De VN30-index, die de grootste kapitalisatieaandelen vertegenwoordigt, verloor meer dan 94 punten, wat aantoont dat de liquidatiedruk zich voornamelijk concentreerde op blue-chipaandelen en niet langer een fenomeen was bij mid- en smallcapaandelen.

Een directeur van een effectenbedrijf in Ho Chi Minhstad merkte op: "Wanneer de hefboomratio op veel rekeningen de drempel van 50-60% bereikt, zal de scherpe koersdaling een kettingreactie teweegbrengen. Automatische liquidatieorders zullen de aandelenkoersen snel doen dalen, wat een spiraal van paniek veroorzaakt."

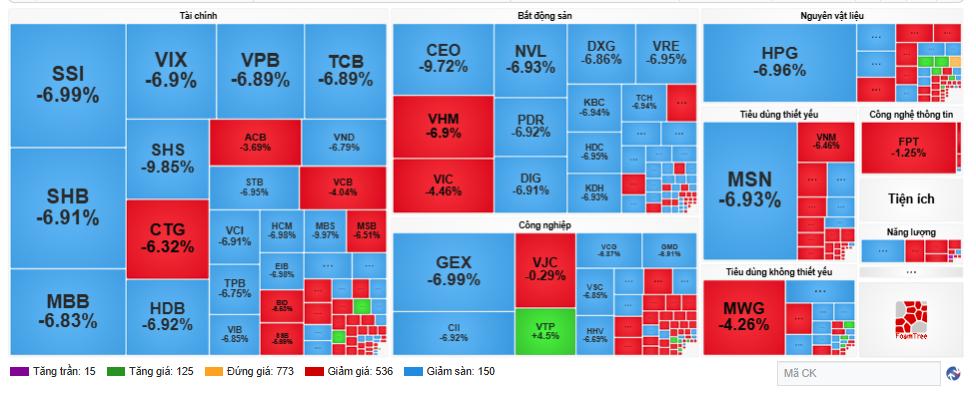

De meeste belangrijke sectoren stonden in het rood. De bankensector en de vastgoedsector waren de twee groepen die de grootste schade leden, waardoor de index scherp daalde. Specifiek binnen de bankengroep waren datSHB (-6,9%), VPB (-6,89%), MBB (-6,83%), CTG (-6,32%) en TCB (-6,89%). Vastgoed bleef het "oog van de storm" met NVL (-6,93%), VHM (-4,46%) en VRE (-6,95%), waardoor deze groep alleen al naar schatting 15 punten van de VN-index afsnoepte.

Ook effectengroepen werden zwaar verkocht, zoals SSI (-6,99%), SHS (-9,85%) en VIX (-6,9%), wat de directe risico's van margeleningen en de risicomijdende psychologie van beleggers weerspiegelt. De informatietechnologie- en essentiële consumptiegoederengroepen werden daarentegen minder getroffen, waarbij sommige codes zoalsFPT (-1,25%) en VTP (+4,55%) nog steeds een zekere vraag handhaafden.

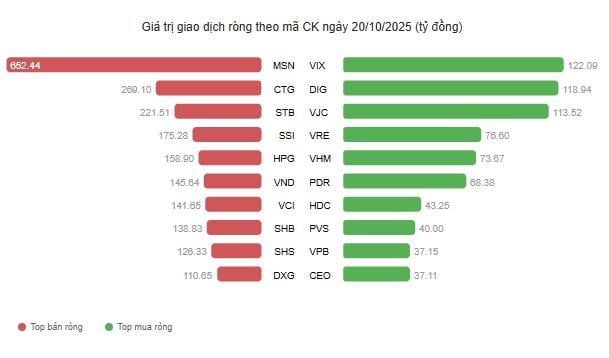

Buitenlandse investeerders trokken netto bijna 2.000 miljard VND terug

Volgens statistieken verkochten buitenlandse investeerders netto voor 1.963,7 miljard VND, het hoogste niveau sinds begin dit jaar. Het verkoopvolume was geconcentreerd in largecaps zoals SSI, VND, VCI, VRE en HPG, wat bijdroeg aan de toenemende aanboddruk. Tegelijkertijd verkocht de zelfhandelende sector van effectenmaatschappijen netto ook meer dan 197 miljard VND, voornamelijk in MSN, STB, FPT, VNM en VIC, wat de trend van afnemende portefeuillerisico's van binnenlandse organisaties illustreert.

De selectieve koopkracht van sommige buitenlandse beleggingsfondsen werd echter nog steeds geregistreerd in goede fundamentele codes zoals VHM, VIC, DIG, DXG en MSN. Analist Le Minh Khoi (DNSE Research): "Dit weerspiegelt de differentiatie van buitenlandse kapitaalstromen. Sommige fondsen onttrokken kapitaal om risico's af te dekken, terwijl langetermijnbeleggers van de gelegenheid gebruikmaakten om blue chips te kopen op het dieptepunt, toen de markt sterk was afgeprijsd."

Beleggers zijn van mening dat de crash van 20 oktober niet geheel onverwacht kwam. Eerder had de VN-index herhaaldelijk de weerstandszone van 1.780-1.800 punten bereikt, wat wordt beschouwd als een kortetermijnpiek na een langdurige opwaartse trend. De druk om winst te nemen nam toe, terwijl de nieuwe kasstroom niet sterk genoeg was, waardoor de markt kwetsbaar was voor negatieve psychologische schokken.

Toen de index scherp daalde en de steunniveaus van 1.700 en vervolgens 1.650 punten doorbrak, werd een reeks automatische stop-loss orders en margin calls geactiveerd, wat een "uitverkoopstorm" veroorzaakte. De liquiditeit steeg plotseling tot bijna VND 59.000 miljard, 1,5 keer het gemiddelde van de laatste 10 sessies, wat wees op wijdverbreide paniek.

Een expert van KBSV Securities Company merkte op: "De markt bevindt zich in een fase van 'margin release'. Wanneer de marge-uitleenrente te hoog is, is een scherpe prijsdaling onvermijdelijk om het systeem weer in evenwicht te brengen. Na dit soort sessies heeft de markt doorgaans een paar accumulatiesessies nodig om het onder druk staande aanbod te absorberen."

Technisch gezien heeft het verlies van de sterke steunzone van 1.650 punten door de VN-index de vorige week verwachte kortetermijnhersteltrend tenietgedaan. Volgens analysebedrijven is de kans op een nieuwe bodem rond 1.580-1.600 punten zeer groot als de index de komende sessies niet herstelt naar de zone van 1.650-1.670 punten.

De heer Tran Quoc Binh, technisch analist bij FiLi.vn, zei: "Dit is een sterke prijsdaling en een psychologische breuk. Een daling van meer dan 5% in één sessie is zeldzaam op de Vietnamese markt. De diepgaande aanpassing kan het prijsniveau echter aantrekkelijker maken voor de cashflow op lange termijn."

Gezien de hoge risico's adviseren experts beleggers een hoge cashratio aan te houden, het gebruik van marge te vermijden en te wachten op signalen dat de institutionele cashflow weer terugkeert. Voor institutionele beleggers kan de huidige periode een goed moment zijn om portefeuilles te herstructureren, aandelen te kiezen met solide fundamenten, een lage schuldenlast en te profiteren van het overheidsinvesteringsbeleid.

Dhr. Nguyen Duc Nam, een onafhankelijk marktexpert, vergeleek dit: "Beleggen in aandelen is als tuinieren, het vereist geduld en discipline. Na stormen wordt de grond vruchtbaarder. De vraag is wie de moed heeft om niet in paniek van de markt te worden geveegd."

Hoewel de scherpe daling op 20 oktober voor veel beleggers zware verliezen veroorzaakte, zeiden experts dat dit ook een noodzakelijke zuiveringsstap was. De markt die diep naar beneden wordt gedrukt, helpt de leverage te verminderen, "koelt" de speculatieve cashflow af en creëert zo een stabielere basis voor de volgende groeicyclus.

Positieve macro-economische signalen, zoals gecontroleerde inflatie, lage rentetarieven en aanhoudende buitenlandse investeringen, blijven op de middellange termijn ondersteunende factoren voor Vietnamese aandelen. Als buitenlandse investeerders hun nettoverkoop snel afbouwen en zelfstandigen weer nettoaankopen doen, zou de markt in oktober een technische bodem kunnen bereiken, alvorens begin november licht te herstellen.

Bron: https://baotintuc.vn/thi-truong-tien-te/vnindex-mat-gan-95-diem-cu-soc-margin-chan-dong-toan-san-20251020153016326.htm

![[Foto] 60-jarig jubileum van de oprichting van de Vietnamese Vereniging van Fotografische Kunstenaars](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Foto] Voorzitter van de Nationale Assemblee, Tran Thanh Man, woont de VinFuture 2025 Award Ceremony bij](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Reactie (0)