Informasjonen ovenfor er registrert i eiendomsmarkedsrapporten fra april som nylig ble publisert av DKRA Group. Følgelig fortsatte tilbudet for resortvilla-segmentet å synke fra slutten av andre kvartal 2022, antallet prosjekter lansert på markedet var ekstremt beskjedent, tilbudet gikk ned med 69 % sammenlignet med forrige måned og gikk ned med 98 % sammenlignet med samme periode.

Mer spesifikt var det i løpet av måneden bare 2 prosjekter, 1 nytt prosjekt og 1 prosjekt som åpnet for salg i neste fase, med 12 enheter som ble lagt til tilbudet. Nord- og Sør-regionen fortsatte å lede tilbudet i hele markedet, mens den sentrale regionen ikke registrerte noen nye prosjekter i 4 måneder på rad.

Samtidig er forbruksvolumet bare 3 enheter, tilsvarende en forbruksrate på 38 %. Dette kommer av svært lav etterspørsel og nye prosjekter har lavt salg. 60 % av primærprosjektene har lukket handlekurvene sine uten å registrere noen transaksjoner.

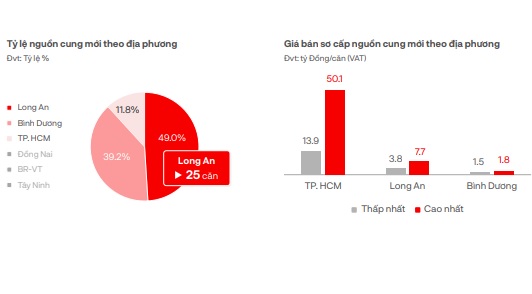

Ifølge DKRA har ikke nivået på den primære salgsprisen endret seg sammenlignet med forrige måned. I Nord ble den høyeste primære salgsprisen registrert på 28,8 milliarder VND/enhet, og den laveste var 8,5 milliarder VND/enhet.

I sør er den høyeste primærprisen 52,2 milliarder VND/enhet og den laveste er 29,1 milliarder VND/enhet. Det forventes at tilbud og etterspørsel i markedet kan øke noe i løpet av den neste måneden, men uten mange tydelige svingninger, hovedsakelig konsentrert i Phu Quoc. Rentestøttepolitikk, avdragsfri periode osv. anvendes fortsatt av mange investorer for å støtte kjøpere i dette segmentet.

Primærtilbud og salgspriser etter sted.

I segmentet for rekkehus/butikkboliger på feriesteder ble det i april bare lagt til 20 enheter fra 2 nye prosjekter, en økning på 33 % sammenlignet med forrige måned, men fortsatt på et svært lavt nivå, hovedsakelig konsentrert i Phu Quoc og Tuyen Quang . Samtidig var forbruksvolumet bare 8 enheter, en nedgang på 99 % sammenlignet med samme periode i fjor.

Markedetterspørselen er fortsatt beskjeden, kun tilsvarende 1 % sammenlignet med samme periode i 2022. Nye prosjekter har alle tregt salg, spesielt primærprosjekter. Mer enn 60 % av prosjektene har lukket handlekurvene sine uten å registrere transaksjoner. Primærsalgsprisene har ikke svingt sammenlignet med forrige måned, og rabattpolitikk på 30–40 % av salgsprisene for rask betaling fortsetter å bli brukt for å stimulere markedsetterspørselen.

Det forventes at markedets tilbud og etterspørsel vil øke noe i den kommende måneden, med fokus på prosjekter med komplette juridiske dokumenter og utviklet av investorer med sterkt økonomisk potensial. Samtidig er Nord- og Sør-regionen fortsatt de ledende regionene når det gjelder tilbud, mens den sentrale regionen fortsatt har en mangel på nye prosjekter.

I Condotel-segmentet ble 84 enheter lagt til det nye tilbudet fra 2 prosjekter, 1 nytt prosjekt og 1 prosjekt i neste fase, en nedgang på mer enn 58 % sammenlignet med mars og en nedgang på 17 % sammenlignet med samme periode. Nytt forbruk nådde 32 enheter, tilsvarende en forbruksrate på 38 %.

Condotel-forbruket er fortsatt lavt.

Tilbudet vurderes fortsatt å være på et svært lavt nivå, ned mer enn 58 % sammenlignet med forrige måned og ned omtrent 17 % sammenlignet med samme periode. Nord- og Sentralregionene er fortsatt de ledende regionene når det gjelder tilbud. Spesielt Sør-regionen har fortsatt ikke registrert noen ny forsyning i fire måneder på rad.

Primære salgspriser har ikke svingt mye, men preferanseprogrammer, rabatter for rask betaling, avdragsfrie perioder, rentestøtte osv. brukes fortsatt mye for å tiltrekke seg kundenes oppmerksomhet. Prosjekter med fullstendige juridiske dokumenter, drevet av 4-5 stjerners internasjonale merkevarer, prioriteres fortsatt av markedet og har en mer positiv salgssituasjon sammenlignet med det generelle markedsnivået.

I nord er den laveste primærprisen 31 millioner VND/m2, den høyeste er 56,1 millioner VND/m2. Til tross for det dystre markedet er salgsprisen i sør svært høy, med den laveste primærprisen på 109,6 millioner VND/m2, og den høyeste på 139,4 millioner VND/m2.

Det forventes at tilbud og etterspørsel i markedet vil fortsette å ta seg opp igjen i løpet av den kommende måneden takket være positiv informasjon fra myndighetene , men det vil ikke bli mange gjennombrudd på kort sikt.

[annonse_2]

Kilde

![[Foto] Generalsekretær To Lam og lederen av nasjonalforsamlingen Tran Thanh Man deltar på 80-årsjubileet for den tradisjonelle dagen for den vietnamesiske inspeksjonssektoren.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)