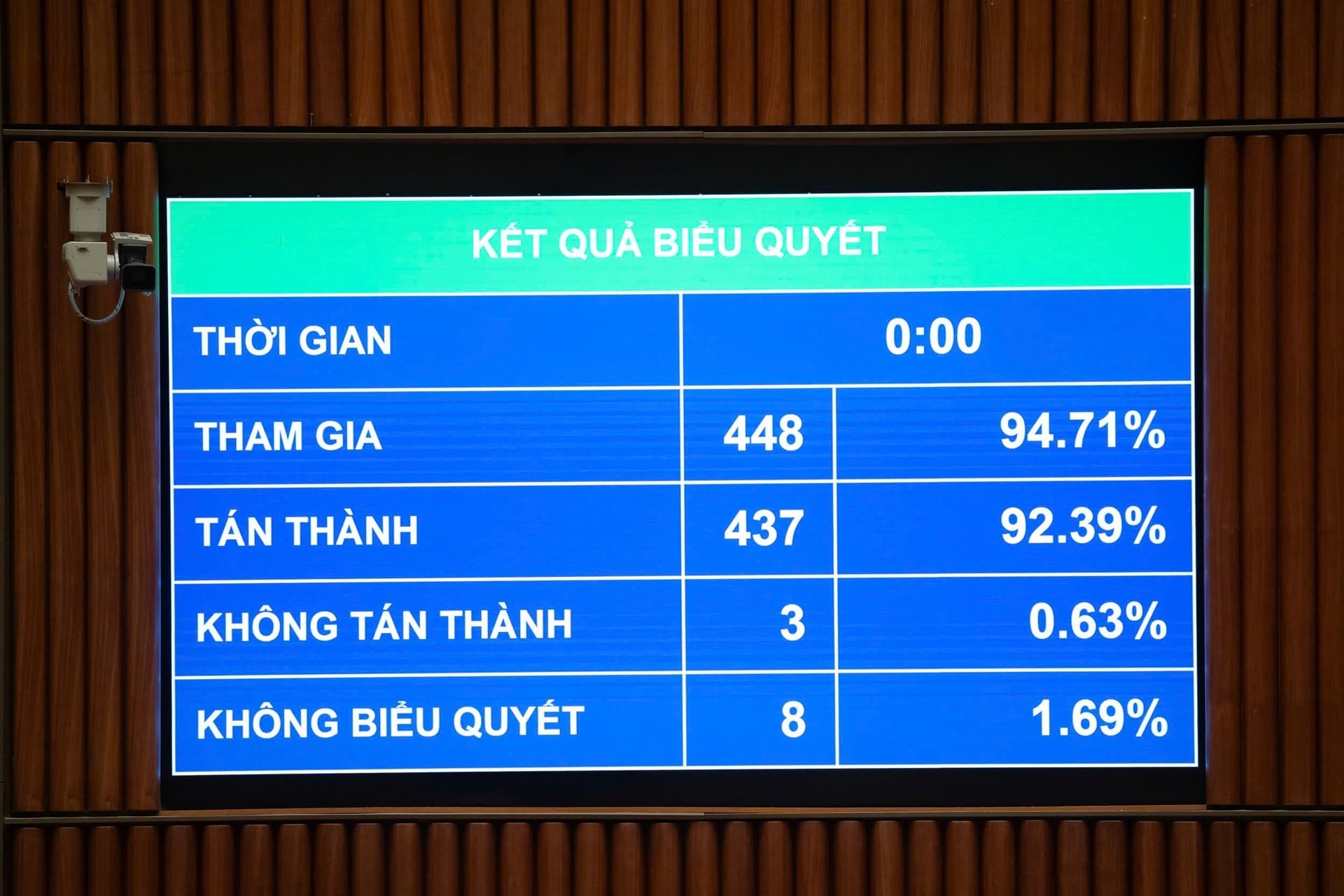

I morges, 10. desember, stemte nasjonalforsamlingen i forsamlingssalen for å vedta den endrede loven om skatteforvaltning. Med 437 av 448 deltakende delegater som stemte for (92,39 %), godkjente nasjonalforsamlingen den endrede loven om skatteforvaltning.

Tidligere, da finansminister Nguyen Van Thang presenterte rapporten om mottak, forklaring, revisjon og perfeksjonering av lovutkastet om skatteforvaltning (endret), tok han opp flere punkter i paragraf 5, artikkel 9 i lovutkastet, ettersom mange representanter fra nasjonalforsamlingen foreslo å revurdere bestemmelsen om å tillate en del av de økte inntektene fra bekjempelse av svindel og inndriving av restanser som belønning.

I tillegg foreslås det at rasjonaliteten i den nye lønnsreformen gjennomgås, og at prinsippene for beregning av bonuser, finansieringskilder og samsvar med statsbudsjettloven tydelig defineres. Det er enighet om at bonuser skal tildeles for fremragende oppnåelse av inntektsmål som fastsatt i nasjonalforsamlingens/folkerådets resolusjon; eller det er imot bestemmelser om spesielle inntektsmekanismer i loven, og foreslås at skatteansatte kun skal motta de generelle ytelsene til statlige tjenestemenn.

I tillegg etterlyste mange uttalelser også ensartethet i inntektsnivåer på tvers av sektorer, i tråd med politikken om å avskaffe spesielle inntektsordninger i lønnsreformen. Videre foreslo noen uttalelser å tydeliggjøre begrepet «overskuddsinntekt», legge til en standardprosent for fradrag fra overskuddsinntekt og gi regjeringen myndighet til å regulere tildeling og bruk av midler.

Finansministeren informerte: Etter kommentarene fra representantene i nasjonalforsamlingen, ga regjeringens partikomité partikomiteen i Finansdepartementet i oppgave å rapportere til politbyrået om innholdet i tilleggsinntekten for skatteforvaltningstjenestemenn. Til dags dato har den stående komiteen i partiets sentralkomité avgitt sin uttalelse som rapportert i punkt a, avsnitt A, del III ovenfor. Følgelig har regjeringen akseptert forslaget om å fjerne innholdet i paragraf 5, artikkel 9.

Angående uttalelsen fra visegeneralsekretæren i Vietnams handels- og industrikammer (VCCI): Forslaget er å oppheve forskriften om midlertidig suspensjon av reelle rettighetshavers uttreden dersom foretaket ikke har oppfylt sine skatteforpliktelser. Ifølge VCCI-representanten er denne forskriften for vid og urimelig, fordi det i henhold til foretaksloven er tilstrekkelig å eie 25 % eller mer av kapitalen for å bli ansett som reell rettighetshaver, uten å måtte lede foretaket direkte.

På vegne av regjeringen bekreftet finansminister Nguyen Van Thang: Forskriften om midlertidige reiseforbud for juridiske representanter i paragraf 5, artikkel 17 i lovutkastet arver bestemmelsen i paragraf 1, artikkel 66 i gjeldende skatteforvaltningslov og har vist seg effektiv i praksis for å inndrive skattegjeld.

I praksis finnes det imidlertid tilfeller der den juridiske representanten for en bedrift kun er en innleid mann for å unngå bedriftseierens midlertidige reiseforbud. Derfor er det nødvendig å legge til kategorien «begunstiget eier av virksomheten» for å håndtere denne situasjonen.

Finansministeren forklarte at foretaksloven tydelig fastsetter kriteriene for å bestemme de reelle eierne av et foretak og kravet om at foretak skal varsle den provinsielle virksomhetsregistreringsmyndigheten om informasjon om de reelle eierne av foretaket.

Følgelig er den reelle eieren av en bedrift den personen som faktisk kontrollerer virksomheten, innehar de facto eierskap til den registrerte kapitalen eller kontrollerende makt over virksomheten, selv om navnet deres ikke nødvendigvis er oppført i virksomhetsregistreringsdokumentene.

Paragraf 7 i artikkel 17 i lovutkastet gir regjeringen myndighet til å gi detaljerte forskrifter for denne artikkelen. Derfor vil anvendelsen av midlertidige reiseforbud for personer som er reelle eiere av virksomheter bli spesifikt regulert i et dekret for å sikre samsvar med forretningsretten og åpenhet i rettshåndhevelsen.

Loven om skatteforvaltning, som ble vedtatt av nasjonalforsamlingen i dag, fastsetter: Punkt a og b, paragraf 5, artikkel 17 om oppfyllelse av skatteforpliktelser, spesifiserer tilfellene der skatteforpliktelser må oppfylles før avreise. Den endrede og supplerte loven om skatteforvaltning skisserer tilfellene der bedrifter må oppfylle sine skatteforpliktelser før de forlater landet.

Dette inkluderer individuelle bedriftseiere, husholdningsbedriftseiere, enkeltpersoner som er reelle eiere av foretak, enkeltpersoner som er juridiske representanter for foretak, kooperativer og kooperative fagforeninger som er underlagt håndheving av administrative avgjørelser om skatteforvaltning og ennå ikke har oppfylt sine skattebetalingsforpliktelser;

Enkeltpersoner som driver næringsvirksomhet, husholdningseiere, enkeltpersoner som er reelle rettighetshavere av foretak, enkeltpersoner som er juridiske representanter for foretak, kooperativer og samvirkelag som ikke lenger opererer på sin registrerte adresse og ikke har oppfylt sine skatteforpliktelser;

Personer inkluderer vietnamesiske statsborgere som har emigrert for å bosette seg i utlandet, vietnamesiske statsborgere bosatt i utlandet og utlendinger som ennå ikke har oppfylt sine skatteforpliktelser.

Regjeringen setter skattebeløpet og gjeldsperioden som en terskel for å iverksette tiltak for midlertidig å stanse utreise fra landet, slik det er fastsatt i loven om utreise og innreise.

Kilde: https://baohaiphong.vn/bo-sung-doi-tuong-bi-tam-hoan-xuat-canh-neu-doanh-nghiep-vi-pham-thue-529173.html

![[Foto] Utforsk den amerikanske marinens krigsskip USS Robert Smalls](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Video] Håndverket med å lage Dong Ho-folkemalerier er blitt ført inn av UNESCO på listen over håndverk som trenger øyeblikkelig vern.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)