|

| Betalingsavdelingen i Vietnams statsbank |

Fra historiske milepæler til en reise med å hevde sin posisjon og oppnå gjennombrudd.

For nøyaktig 20 år siden signerte guvernøren i Vietnams statsbank, Le Duc Thuy, beslutning nr. 1210/QD-NHNN datert 15. august 2005, som markerte etableringen av betalingsavdelingen, forgjengeren til dagens betalingsavdeling. Betalingsavdelingens funksjon er å bistå guvernøren med å undersøke og utvikle betalingsmekanismer, retningslinjer og forskrifter, og å administrere betalingsaktiviteter med sikte på å fremme sikker og effektiv drift av betalingssystemet i økonomien . Betalingsavdelingen er organisert i tre avdelinger: Betalingsforskrifter og generelle saker, avdeling for betalingsoperasjoner og tekniske saker, og avdeling for betalingstjenester og systemutvikling.

I 2008 ble betalingsavdelingen oppløst, og alle eiendeler, personell og relaterte dokumenter ble overført til betalingsavdelingen. Denne nyopprettede enheten, som er en del av organisasjonsstrukturen til State Bank of Vietnam, har som funksjon å gi råd og bistå guvernøren i statens forvaltning av betalingstjenester i økonomien. Organisasjonsstrukturen til betalingsavdelingen ble også perfeksjonert med fire funksjonelle avdelinger, basert på tre eksisterende avdelinger fra betalingsavdelingens æra, og med én ny avdeling: avdelingen for betalingssystemer og generelle saker, avdelingen for betalingsoperasjoner og tekniske anliggender, avdelingen for betalingsutvikling og avdelingen for betalingssystemovervåking.

Siden den gang har betalingsavdelingen opprettholdt sin organisasjonsstruktur med fire avdelinger, men har blitt supplert med funksjonen og nhiệm vụ med å gi råd til og bistå guvernøren i å utføre statlig styring av betalingssektoren i økonomien og digitale bankaktiviteter 22. november 2019, i samsvar med loven.

I løpet av sin 20 år lange reise med vekst og utvikling har betalingsavdelingen gitt betydelige bidrag til den generelle utviklingen av Vietnams banksektor, og støttet implementeringen av pengepolitikk og sosioøkonomisk utvikling ved å sikre smidig, sikker og effektiv drift av viktige betalingssystemer. Enheten spiller også en ledende rolle i å fremme kontantløse betalinger og inkluderende finansiering i landet ved å forme et inkluderende betalingsøkosystem og skape momentum for innovasjon. Som en banebrytende enhet i State Bank of Vietnam innen innovasjon, digital bankvirksomhet og digital transformasjon har betalingsavdelingen gradvis forbedret seg gjennom ulike utviklingsstadier, gradvis blitt sterkere og bekreftet sin rolle og posisjon gjennom konkrete resultater anerkjent av partiet, regjeringen og samfunnet. Den har våget å møte utfordringer og proaktivt adressert nye problemstillinger og oppgaver i tiden, og bidratt til effektiv implementering av politikk.

Fullføring av det juridiske rammeverket – et grunnlag for å fremme e-handel og digitale bankaktiviteter.

Som svar på utviklings- og internasjonale integrasjonskrav har betalingsavdelingen ledet og gitt råd om utstedelsen av en rekke banebrytende dokumenter som har bidratt til å forme og sterkt spre kontantløse betalinger over hele landet, for eksempel: dekretet om kontantløse betalinger, dekretet om kontrollert testmekanisme i banksektoren (Fintech Sandbox); rundskriv som veileder kontantløse betalinger, betalingsformidlingstjenester, betalingsagenter osv.; og dokumenter som tar sikte på å standardisere sammenkoblede betalinger og transparent informasjon, ikke bare skape et rammeverk for banker og betalingsformidlere for å utvikle tjenester, men også bringe betalingsaktiviteter inn i en moderne, transparent og internasjonalt integrert bane, for eksempel chipkortstandarder og QR-betalingsstandarder.

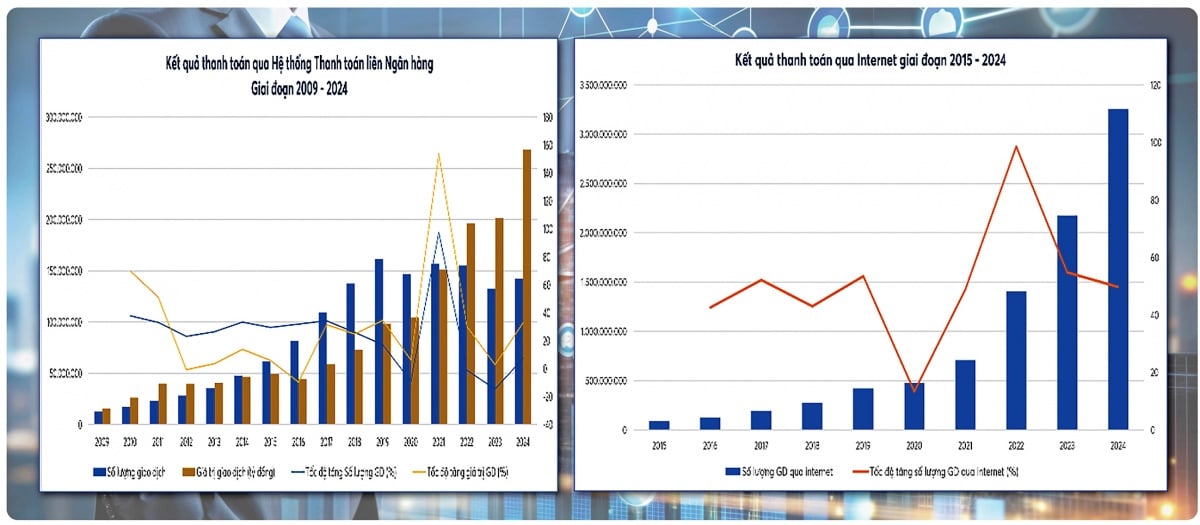

Spesielt store prosjekter som prosjektet for utvikling av elektroniske betalingssystemer, planen for digital transformasjon for banksektoren, beslutningen om pilotering av mobile penger og strategien for utvikling av betalingssystemer – strategiske dokumenter med betydelig innvirkning, innovativ tenkning og pionerånd – bærer alle departementets konsistente preg gjennom hele etableringen og utviklingen. Virkningen av dette policysystemet demonstreres tydelig av den bemerkelsesverdige veksten i elektroniske betalingssystemer. Etter 20 år har elektroniske betalingstransaksjoner økt omtrent 500 ganger i volum og over 60 ganger i verdi; internetttransaksjoner har økt omtrent 59 ganger i volum og 21 ganger i verdi; mobiltransaksjoner har økt omtrent 280 ganger i volum og 600 ganger i verdi; og QR-koder, som først ble populære i 2018, har sett en kraftig økning, og har nådd over 700 ganger i volum og over 400 ganger i verdi. Dette viser at betalingspolicyene som er anbefalt og foreslått av betalingsavdelingen ikke bare holder tritt med internasjonale trender, men også har en sterk praktisk effekt, noe som skaper en viktig drivkraft for den digitale økonomien og inkluderende finans.

Helt fra de tidlige dagene, da systemet fortsatt var rudimentært, prosessene var manuelle, og infrastruktur og ressurser var begrenset, la betalingsavdelingen, sammen med andre drifts- og forretningsenheter i Vietnams statsbank, iherdig de første mursteinene for å bygge landets moderne betalingsinfrastruktur.

Interbank Electronic Payment System (IBPS), som ble lansert i mai 2002 og utvidet landsdekkende innen utgangen av 2008, har fungert problemfritt, trygt og effektivt, og blitt selve «ryggraden» i økonomien. Til dags dato har IBPS-systemet økt 36 ganger i antall og 148 ganger i verdi sammenlignet med 2005. For å oppfylle kravene til statlig forvaltning har betalingsavdelingen fått i oppdrag å føre tilsyn med det elektroniske interbankbetalingssystemet siden oktober 2008. Tilsyn med IBPS-systemet har bidratt til en problemfri, sikker og effektiv drift, og dermed støttet implementeringen av pengepolitikk og økonomisk vekst.

Det finansielle bytte- og elektroniske clearingsystemet, som Napas har etablert og drevet siden 2015, har blitt en avgjørende plattform for umiddelbare detaljhandelsbetalinger, utvikling av innenlandske chipkort, samt interoperabilitet og standardiserte betalinger via QR-kode. Napas, som ble født ut av fusjonen mellom Banknetvn og Smartlink, har vokst seg sterkt, opererer trygt og stabilt. Dette er en av de viktigste prestasjonene til betalingsavdelingen, som fungerer som policyrådgiver for betalinger og tilsynsorgan for betalingssystemet. Det finansielle bytte- og elektroniske clearingsystemet forventes å operere stabilt fra 2018 til 2025, med et gjennomsnittlig årlig transaksjonsvolum og -verdi som øker med henholdsvis over 170 % og 180 %.

For å forbedre betalinger i offentlig sektor, gir betalingsavdelingen også råd om å fremme betalingstilkobling mellom banker og Skatteetaten, Tollvesenet, Finansdepartementet og andre departementer og etater, noe som bidrar til modernisering av offentlige tjenester og åpenhet om budsjettinntekter og -utgifter.

Gjennom ulike utfordrende perioder, som omstruktureringen av banksektoren, Covid-19-pandemien og den eksplosive veksten innen e-handel og digital økonomi, har det nasjonale betalingssystemet alltid fungert knirkefritt, trygt og pålitelig.

Banebrytende digital transformasjon, skape et omfattende og sikkert betalingssystem og styrke brukertilliten.

Perioden 2017–2025 markerer en betydelig transformasjon av det digitale betalings- og banksystemet. For å møte praktiske krav har betalingsavdelingen gitt råd om utstedelse av en rekke mekanismer, retningslinjer og utviklingsretningslinjer for ledende teknologiapplikasjoner som: Elektronisk identifikasjon (eKYC) som gjør det mulig for innbyggere å åpne betalingskontoer, e-lommebøker og bruke tjenester helt på nett; 24/7 rask betaling, QR-kode, e-lommebøker og mobilbank som blir populære og dominerende metoder i daglige transaksjoner; kobling av befolkningsdata, forretningsdata og data om hvitvasking av penger i implementeringen av Prosjekt 06; og Plan 01/KHPH-BCA-NHNN om implementering av oppgaver under Prosjekt 06. Etablering av et digitalt betalingsøkosystem og kontinuerlig utvidelse av sammenkoblingen med andre sektorer som utdanning, helsevesen, transport og offentlige tjenester vil skape et solid grunnlag for utvikling av offentlige tjenester på nivå 4 og stadig mer levende digitale økonomiske aktiviteter.

Elektronisk handel har overgått rollen som en finansiell tjeneste og blitt en viktig plattform som forbinder finansielle og ikke-finansielle tjenester, og som effektivt betjener mennesker og bedrifter i alle aspekter av det sosioøkonomiske livet.

Som svar på partiets og statens politikk for innovasjon er betalingsavdelingen også en ledende enhet innen forskning og forvaltning av nye modeller: den kontrollerte testmekanismen (Fintech Sandbox) i banksektoren – et viktig forberedende skritt for å håndtere innovasjon. Utrullingen av Mobile Money-tjenester åpner muligheter for tilgang til finansiering for folk i landlige, fjellrike og øyområder. Å koble grenseoverskridende betalinger via QR-kode med ASEAN-land, Kina, Sør-Korea osv. bidrar til å fremme handel, turisme og betalinger for folket. Forskning på digitale sentralbankvalutaer (CBDC-er) overvåker krypto- og stablecoin-trender, analyserer virkningen og risikoene for finansiell og monetær stabilitet, og utnytter potensielle muligheter fra betalingsinnovasjon. Dette er strategiske oppgaver som bidrar til å forme digitale betalinger og trygg, innovativ digital bankvirksomhet mot utviklingen av en digital økonomi og inkluderende finans. Proaktiv innovasjon og kreativitet i implementeringen av oppgaver som passer til den nye situasjonen har vist betalingsavdelingens evne til å tilpasse seg det raske tempoet i endringene innen finansteknologi og finansielle innovasjoner i markedet.

Etter hvert som digitale betalinger utvikler seg raskt, øker også cybersikkerhetsrisikoer og økonomisk svindel. Betalingsavdelingen har rådet ledelsen i Vietnams statsbank til å implementere en rekke koordinerte tiltak for å styrke beskyttelsen av betalingssystemet og brukerne.

Det faktum at betalingsdepartementet rådet guvernøren til å utstede strategien for tilsyn med betalingssystemer i Vietnam, rundskrivet som regulerer tilsyn og implementering av tilsyn med viktige betalingssystemer og leverandører av betalingsformidlertjenester, og igangsettingen av informasjonssystemet for støtte til forvaltning, tilsyn og svindelforebygging i betalingsaktiviteter i State Bank of Vietnam (SIMO) i 2025, er en betydelig milepæl i tilsynet med betalingssystemer. SIMO-systemet vil gjøre det mulig for kredittinstitusjoner å ta beslutninger om å umiddelbart blokkere transaksjoner eller kreve kontogodkjenning og identifikasjon før de gjennomfører online transaksjoner, noe som bidrar til å minimere svindel og dermed beskytte sikkerheten til kundenes betalingskontoer og e-lommebøker. Per 25. november 2025 hadde 126 av 149 enheter rapportert til SIMO, med totalt 585 310 kontoer/transaksjoner/informantkort/bankkort som viste tegn til mistanke om svindel, bedrag eller lovbrudd; over 652 017 kunder hadde midlertidig suspendert/kansellert transaksjoner etter å ha mottatt advarsler, med et totalt transaksjonsbeløp på over 4 619 billioner VND.

Et solid grunnlag for en ny utviklingsfase.

Tjue år med dannelse og utvikling er en reise preget av den vedvarende innsatsen til generasjoner av ansatte i betalingsavdelingen for å perfeksjonere det institusjonelle rammeverket, bygge infrastruktur og fremme innovasjon i betalingssektoren. I den kommende perioden vil betalingsavdelingen fokusere på å implementere viktige løsninger.

For det første, perfeksjoner det juridiske rammeverket – forbedre ledelsens effektivitet. Mer spesifikt, bygg et enhetlig juridisk rammeverk for digital bankvirksomhet, digitale betalinger, betalingsformidlere og fintech, samtidig som du oppdaterer til nye internasjonale standarder. Gjennomfør forskning og gi politiske råd om nye problemstillinger knyttet til valuta- og bankvirksomhet, som CBDC, digital bankvirksomhet osv.

For det andre må vi modernisere den nasjonale betalingsinfrastrukturen betydelig. Vi må fortsette å styre forbedringen og utviklingen av et moderne, trygt, sikkert og kontinuerlig operativt detaljhandelsbetalingssystem som sikrer robusthet, flerkanals- og flertjenestebehandling, sanntidsfunksjoner og omfattende økonomisk støtte. Vi må også perfeksjonere sømløs tverrsektoriell betalingstilkobling (finans - offentlige tjenester - helsevesen - utdanning - transport - logistikk - e-handel, osv.).

For det tredje, styrke risikoovervåkingen – sikre trygghet for innbyggere og bedrifter, bruke avansert teknologi som AI, stordata og atferdsanalyse for å støtte deteksjon, varsling og forebygging av svindel og bedrageri, og dermed skape et trygt og pålitelig digitalt betalingsmiljø; forbedre overvåkingskapasiteten for kritiske betalingssystemer for å sikre sikker og effektiv drift, og for populære, nye betalingsmetoder og grenseoverskridende betalingsforbindelser for å øke sikkerheten og sikre forsvarlig drift.

For det fjerde, fremme økonomisk inkludering og utbredt bruk av digitale betalinger: Utvid digitale betalinger i landlige områder, avsidesliggende regioner og blant underforsynte befolkningsgrupper. Sikre en balanse mellom interesser, inkludering og bærekraft i forholdet mellom interessenter i økosystemet, inkludert banker, betalingsformidlere, bedrifter og innbyggere.

Med enestående prestasjoner innen betalingstjenester og digital bankvirksomhet, i tjeneste for samfunnet, ble betalingsavdelingen beæret over å motta tredje klasses arbeidsmedalje i 2019, andre klasses arbeidsmedalje (i henhold til beslutning nr. 1852/QD-CTN datert 26. september 2025) og mange andre prestisjefylte titler fra partiet og staten. Prestasjonene til generasjoner av tjenestemenn og ansatte i betalingsavdelingen er ikke bare en kilde til stolthet, men også et viktig grunnlag for utviklingen av betalingstjenester, noe som gjør dem til en av hovedpilarene i den vietnamesiske banknæringen.

Kilde: https://thoibaonganhang.vn/vu-thanh-toan-hanh-trinh-20-nam-truong-thanh-va-phat-trien-175037.html

![[Foto] Statsminister Pham Minh Chinh har en telefonsamtale med administrerende direktør i Russlands Rosatom Corporation.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Kommentar (0)