Zamiast zaostrzać politykę fiskalną, gdy inflacja jest wysoka, a bezrobocie niskie, bogate kraje podejmują „niewiarygodne ryzyko”, robiąc odwrotnie - zwiększając wydatki i zadłużenie, jak twierdzi Economist.

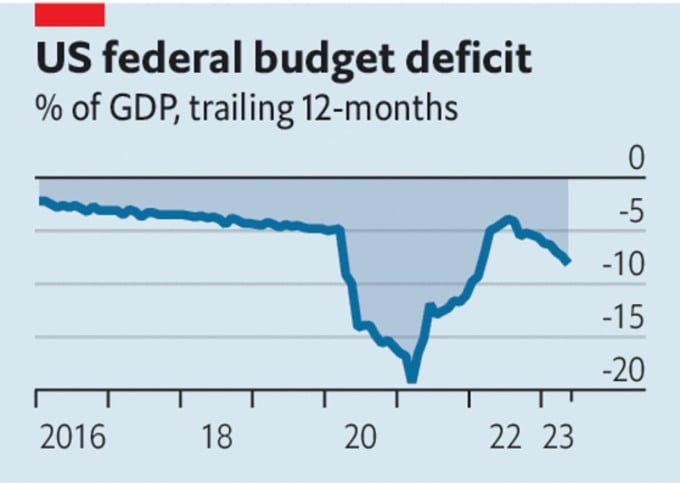

Budżety rządowe w krajach bogatych borykają się z coraz większymi problemami. Chociaż Stany Zjednoczone uniknęły kryzysu zadłużenia, w ciągu pierwszych pięciu miesięcy roku odnotowały deficyt budżetowy w wysokości 2,1 biliona dolarów, co stanowi 8,1% PKB.

W Unii Europejskiej politycy dochodzą do wniosku, że rosnące stopy procentowe oznaczają, iż pakiet wydatków na odbudowę gospodarczą o wartości 800 miliardów dolarów wyczerpie środki publiczne, w dużej mierze pochodzące z pożyczek.

Japoński rząd niedawno zrezygnował z harmonogramu polityki gospodarczej mającej na celu zrównoważenie budżetu, który nie uwzględnia płatności na rachunku bieżącym, ale deficyt nadal przekracza 6% PKB. 13 czerwca rentowność dwuletnich brytyjskich obligacji rządowych wzrosła powyżej poziomu odnotowanego podczas kryzysu obligacji wywołanego tymczasowym budżetem we wrześniu ubiegłego roku.

Deficyt budżetowy USA. Źródło: The Economist

Według Economist polityka fiskalna bogatych krajów wydaje się nie tylko lekkomyślna, ale także nieodpowiednia do dzisiejszych warunków gospodarczych.

W tych okolicznościach Rezerwa Federalna USA (FED) utrzymała stopy procentowe bez zmian 14 czerwca, oczekując na dalsze oznaki poprawy koniunktury. Jednak przy inflacji bazowej przekraczającej 5%, mało kto wierzy, że stopy procentowe pozostaną niezmienione.

Europejski Bank Centralny (EBC) również jest gotowy do ponownego podniesienia stóp procentowych. Bank Anglii (BoE) niemal na pewno pójdzie w jego ślady 22 czerwca. Z nominalnymi płacami wyższymi o 6,5%, Wielka Brytania jest jedynym krajem zagrożonym spiralą wzrostu płac.

Wysoka inflacja, niskie bezrobocie i rosnące stopy procentowe oznaczają, że świat potrzebuje polityki restrykcyjnej, czyli ograniczenia wydatków i zadłużania się. Jednak bogate kraje robią coś wręcz przeciwnego. Deficyt budżetowy USA przekroczył 6% tylko w czasach zawirowań: podczas II wojny światowej, po globalnym kryzysie finansowym, a ostatnio po lockdownie związanym z COVID-19.

Nie ma takiej katastrofy, która wymagałaby nadzwyczajnych wydatków. Nawet europejski kryzys energetyczny osłabł. Zatem głównym celem masowego zadłużania się rządu jest stymulacja gospodarki, podnosząc stopy procentowe ponad to, co konieczne. Wyższe stopy procentowe zwiększają prawdopodobieństwo niestabilności finansowej.

Budżety rządowe również odczuwają skutki. Na przykład, każdy wzrost stóp procentowych o jeden punkt procentowy powoduje wzrost kosztów obsługi długu brytyjskiego rządu o 0,5% PKB w ciągu roku. Jedną z przyczyn trudności Stanów Zjednoczonych jest to, że Fed musi płacić wyższe odsetki od pieniędzy, które generuje na wykup amerykańskich obligacji rządowych w latach stymulacji. Krótko mówiąc, polityka pieniężna może kontrolować inflację tylko wtedy, gdy polityka fiskalna jest ostrożna. Ryzyko utraty kontroli rośnie wraz ze wzrostem stóp procentowych.

Politycy niewiele jednak zrobili, aby to zmienić. Nawet po tym, jak „Ustawa o Odpowiedzialności Fiskalnej” podniosła pułap zadłużenia USA i ograniczyła wydatki, prognozuje się, że dług publiczny netto kraju wzrośnie z obecnych 98% PKB do 115% do 2033 roku.

Rząd brytyjski planował w zeszłym roku oszczędności, ale teraz planuje obniżyć podatki. Strefa euro wydaje się ogólnie dość solidna, ale wiele państw członkowskich jest w niestabilnej sytuacji. Przy obecnych stopach procentowych – które prawdopodobnie wzrosną – redukcja relacji długu publicznego Włoch do PKB o jeden punkt procentowy rocznie wymagałaby nadwyżki budżetowej przed odsetkami w wysokości 2,4% PKB.

Dlaczego niektóre bogate kraje nadal zwiększają wydatki, mimo że może to odbywać się kosztem wzrostu zadłużenia? Może to również wynikać z poglądów polityków na temat tego, co jest pilne, lub z ich znajomości modelu zarządzania deficytem budżetowym.

Według organizacji danych ekonomicznych CEIC Data, dług publiczny we Włoszech w relacji do PKB spadł ze szczytu 144,7% w grudniu 2022 r., ale nadal jest znacznie wyższy niż 103,9% w grudniu 2007 r. Zadłużenie jest wysokie, ale kraj potrzebuje wielu rzeczy, które wymagają zwiększenia wydatków.

Systemy emerytalne i opieki zdrowotnej borykają się z presją związaną ze starzeniem się społeczeństwa. Cele neutralności węglowej wymagają inwestycji publicznych. Zagrożenia geopolityczne zwiększają zapotrzebowanie na wydatki obronne. Spełnienie tych potrzeb wymaga wyższych podatków lub akceptacji większego dodruku pieniądza i wyższej inflacji.

W USA na początku tego miesiąca, po tym jak Kongres zatwierdził 103. podwyżkę limitu zadłużenia od 1945 roku, obserwatorzy spodziewają się 104. i kolejnych. Adel Mahmoud, prezes Kairskiego Forum Badań Ekonomicznych (Egipt), powiedział, że kryzys związany z limitem zadłużenia powtórzy się, ponieważ rząd USA wydaje ponad swoje dochody i opiera się na pożyczkach, aby finansować swoją działalność.

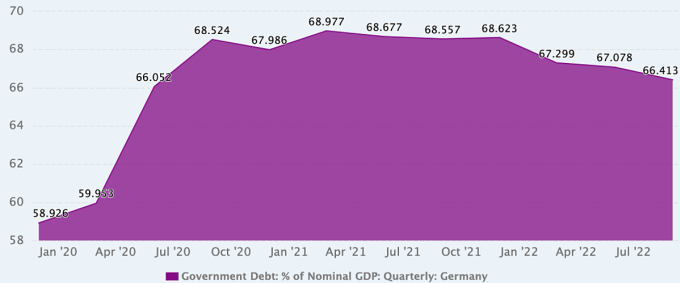

Nawet w Niemczech, kraju słynącym z dyscypliny fiskalnej, gdzie dług publiczny na koniec ubiegłego roku wynosił zaledwie 66,4% PKB, poglądy na politykę fiskalną stopniowo się zmieniają i stają się przedmiotem debaty.

Ewolucja relacji długu publicznego do PKB w Niemczech. Źródło: CEIC Data

Po kolejnych kryzysach spowodowanych pandemią i konfliktem na Ukrainie, Niemcy odeszły od swojej charakterystycznie restrykcyjnej polityki fiskalnej. W 2020 roku, po ośmiu latach zrównoważonych budżetów (2012-2019), kiedy całkowity dług publiczny spadł z około 80% PKB do zaledwie 60%, ówczesna kanclerz Angela Merkel ogłosiła gotowość kraju do poniesienia znacznych wydatków, aby zrównoważyć skutki gospodarcze pandemii COVID-19.

W miarę jak skutki zmian klimatycznych stają się coraz bardziej widoczne, niektórzy przedstawiciele niemieckiej polityki – zwłaszcza Partia Zielonych – twierdzą, że należy traktować je jako pilny problem, wymagający inwestycji na równi z pandemiami i wojną.

Marcel Fratzscher, prezes Niemieckiego Instytutu Badań Ekonomicznych, popiera to. Twierdzi, że należy rozważyć zwiększenie wydatków, rozważając, czy działać szybko i skutecznie, ale taniej, czy powoli i ambitniej. „Gdyby rząd niemiecki był uczciwy, uznałby, że znajdujemy się w stanie niemal permanentnego kryzysu, że czekają nas poważne transformacje i że nie jest to możliwe” – mówi.

Jednak niektórzy niemieccy ekonomiści postrzegają ostatnie trzy lata jako okres odbiegający od normy fiskalnej i chcą jak najszybciej przywrócić środki mające na celu redukcję zadłużenia. Argumentują, że rząd mógł swobodnie wydawać pieniądze w czasie pandemii dzięki oszczędnościom poczynionym w poprzednich latach.

Niklas Potrafke, ekonomista z Instytutu Badań Ekonomicznych Ifo w Monachium, stwierdził, że reakcja rządu na pandemię, w postaci ekspansywnej polityki fiskalnej, była dobra. Jednak konflikt na Ukrainie wywołał kolejny kryzys i dalszą ekspansywną politykę fiskalną. „Obawiam się, że pandemia i wojna na Ukrainie wytworzyły mentalność ciągłego zwiększania wydatków budżetowych. Rząd musi rozważyć strategie konsolidacji” – powiedział.

Phien An ( według ekonomisty, FP, Xinhua )

Link źródłowy

![[Zdjęcie] Sekretarz generalny To Lam przyjmuje dyrektora Akademii Administracji Publicznej i Gospodarki Narodowej przy Prezydencie Federacji Rosyjskiej](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Komentarz (0)