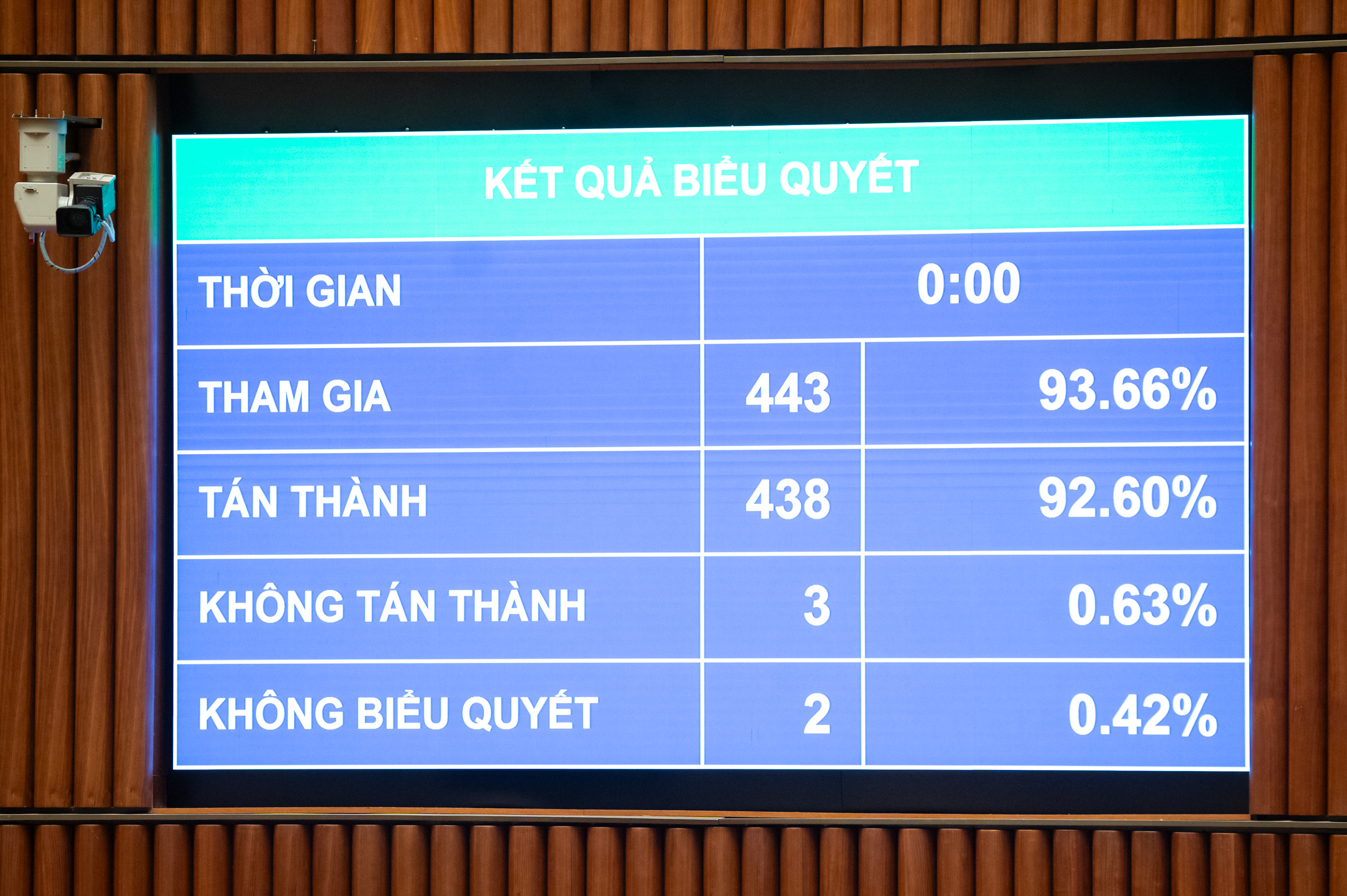

Głosowanie nad uchwaleniem ustawy o podatku dochodowym od osób fizycznych – zdjęcie: P.THANG

Ustawa, składająca się z 30 artykułów i obowiązująca od 1 lipca 2026 r., reguluje kwestie podatników i dochodów osób fizycznych podlegających opodatkowaniu, w tym dochodów z działalności gospodarczej, wynagrodzeń, pensji, inwestycji kapitałowych, transferów kapitałowych, transferów nieruchomości, wygranych na loterii, tantiem, opłat franczyzowych, spadków, darowizn papierów wartościowych i udziałów kapitałowych oraz innych dochodów, takich jak transfery aktywów cyfrowych i sztabek złota.

W jakich przypadkach jest zwolniony z podatku?

Zwolnienia podatkowe dotyczą następujących przypadków: dochodów z przeniesienia, dziedziczenia lub darowizny nieruchomości; przeniesienia własności nieruchomości, praw do użytkowania gruntów i aktywów przymocowanych do gruntów mieszkalnych przez osoby fizyczne w przypadkach, gdy osoba fizyczna jest właścicielem tylko jednego domu i jednej działki; oraz dochodów z wartości praw do użytkowania gruntów przyznanych osobom fizycznym przez państwo.

Dochody gospodarstw domowych i osób fizycznych bezpośrednio zaangażowanych w produkcję roślinną, uprawę lasów, hodowlę zwierząt gospodarskich, akwakulturę i produkty rybołówstwa, które nie zostały przetworzone na inne produkty lub zostały poddane jedynie podstawowemu przetworzeniu; produkcja soli; przekształcanie gruntów rolnych przydzielonych przez państwo; odsetki od obligacji rządowych, obligacji samorządowych i depozytów; przekazy pieniężne; wynagrodzenie za pracę w nocy i w godzinach nadliczbowych; emerytury; stypendia itp.

Warto zauważyć, że uchwalona ustawa wyraźnie reguluje kwestię podatku dochodowego od osób fizycznych od dochodów z działalności gospodarczej o rocznym dochodzie nieprzekraczającym 500 milionów VND, które nie podlegają opodatkowaniu.

W przypadku gdy roczny przychód indywidualnej firmy przekracza 500 milionów do 3 miliardów VND, stawka podatku wyniesie 15%; przychód powyżej 3 miliardów VND do 50 miliardów VND wyniesie 17%, a przychód powyżej 50 miliardów VND będzie podlegał stawce podatku wynoszącej 20%.

Przed uchwaleniem ustawy minister finansów Nguyen Van Thang oświadczył, że przyjął opinie deputowanych Zgromadzenia Narodowego i skorygował kwotę wolną od podatku dla gospodarstw domowych i osób fizycznych z 200 milionów VND rocznie do 500 milionów VND rocznie, odliczając tę kwotę przed naliczeniem podatku na podstawie stawki podatkowej. Jednocześnie skorygował kwotę niepodlegającą podatkowi od wartości dodanej do 500 milionów VND.

Ponadto należy dodać metodę obliczania podatku dochodowego (przychody - wydatki) dla gospodarstw domowych i osób prowadzących działalność gospodarczą o przychodach od ponad 500 milionów VND/rok do 3 miliardów VND oraz zastosować stawkę podatku w wysokości 15% (podobną do stawki podatku dochodowego od osób prawnych dla przedsiębiorstw o przychodach poniżej 3 miliardów VND/rok); należy ustalić, że te osoby mogą wybrać metodę obliczania podatku na podstawie stawki podatku od przychodu.

Minister finansów Nguyen Van Thang - Zdjęcie: P.THANG

Podatek od przeniesienia własności nieruchomości i sztabek złota

Odliczenie rodzinne dla podatników zostało skorygowane do 15,5 mln VND miesięcznie (co odpowiada 186 mln VND rocznie); odliczenie na każdą osobę pozostającą na utrzymaniu wynosi 6,2 mln VND miesięcznie. W związku z tym, na podstawie wahań cen i dochodów, rząd przedstawi Stałemu Komitetowi Zgromadzenia Narodowego wniosek o ustalenie wysokości odliczenia rodzinnego, uwzględniając sytuację społeczno -ekonomiczną w danym okresie.

Ustalenie kwoty wolnej od podatku dla osób na utrzymaniu opiera się na zasadzie, że każda osoba na utrzymaniu może być odliczona od podatku tylko raz przez jednego podatnika.

Osoby zamieszkałe w danym kraju mają prawo do odliczeń od dochodu podlegającego opodatkowaniu przed obliczeniem podatku od dochodów z pensji, wynagrodzeń, darowizn na cele charytatywne i humanitarne, a także wydatków na opiekę zdrowotną, edukację i szkolenia podatników i osób na ich utrzymaniu.

Ponadto uchwalona ustawa szczegółowo reguluje podatek dochodowy od osób fizycznych od dochodów z tytułu przeniesienia własności nieruchomości. Stawkę podatku ustala się poprzez pomnożenie ceny przeniesienia własności (x) przez stawkę podatkową wynoszącą 2%. Momentem ustalenia dochodu podlegającego opodatkowaniu z tytułu przeniesienia własności nieruchomości jest moment wejścia w życie umowy przeniesienia własności zgodnie z przepisami prawa lub moment zarejestrowania prawa do użytkowania lub własności nieruchomości.

Odnosząc się do propozycji pobierania podatku od transferów złota, Minister Finansów stwierdził, że treść projektu została starannie przeanalizowana i zbadana w oparciu o syntezę opinii od agencji i zebranie opinii innych.

Zgodnie z tym ustawa przewiduje podatek od sztabek złota w wysokości 0,1% od ceny transferowej za każdą transakcję. Zadaniem rządu jest ustalenie progu podatkowego, terminu poboru podatku oraz dostosowanie stawki podatkowej zgodnie z planem działania dotyczącym zarządzania rynkiem złota.

Według pana Thanga, rola rządu w regulacji rynku złota ma na celu wykluczenie osób, które kupują i sprzedają złoto w celach oszczędnościowych i zabezpieczających (a nie w celach biznesowych). Ponieważ jest to nowa regulacja o szerokim zasięgu, jest to niezbędny krok w celu wdrożenia dyrektywy Partii i Państwa dotyczącej ścisłego zarządzania obrotem złotem, przyczyniając się do ograniczenia spekulacji złotem i przyciągnięcia zasobów społecznych do udziału w gospodarce.

Source: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Wideo] Rzemiosło związane z tworzeniem ludowych malowideł Dong Ho zostało wpisane przez UNESCO na Listę Rzemiosł Wymagających Pilnej Ochrony.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Komentarz (0)