Fala powszechnej konsolidacji przemysłowej zmusza japońskich producentów półprzewodników, którzy łącznie kontrolują 50% światowego rynku, do przyjęcia ostrożnej postawy.

Wiele japońskich firm zajmuje ważne ogniwa w łańcuchu dostaw układów scalonych, stając się „łakomym kąskiem” dla firm zagranicznych. W obliczu obecnego zagrożenia, państwowe przedsiębiorstwo JIC (Japan Investment Corporation) dąży do „zjednoczenia” wszystkiego pod jednym dachem, aby wspierać odbudowę krajowego przemysłu półprzewodników.

Aby zyskać przewagę w nadchodzącej fali i utrzymać konkurencyjność, JSR, notowany na giełdzie w Tokio duży producent materiałów do produkcji układów scalonych, ogłosił w czerwcu, że przyjmie ofertę przejęcia (TOB) od JIC.

„Japoński sektor produkcji chipów nie jest silnie skoncentrowany, przez co firmy nie osiągają oczekiwanej efektywności inwestycyjnej” – powiedział Shogo Ikeuchi, dyrektor zarządzający JIC Capital. Ze względu na stosunkowo niewielkie rozmiary, japońscy producenci wydają mniej na badania i rozwój (B+R) niż ich konkurenci w USA i Europie.

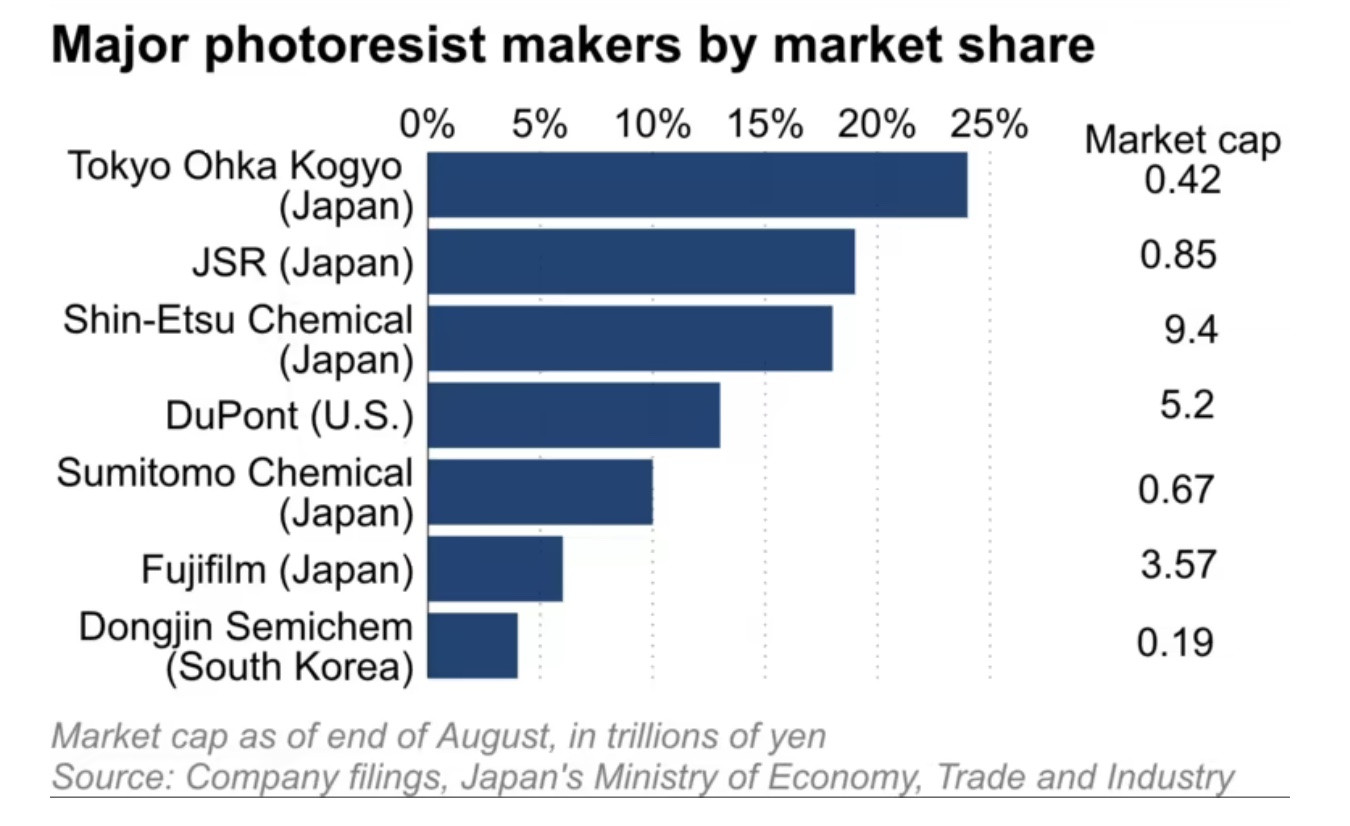

JSR ma około 20% udziału w światowym rynku fotorezystów, materiału wykorzystywanego w produkcji układów scalonych urządzeń peryferyjnych, ale na koniec sierpnia jego wartość szacowano na zaledwie 850 miliardów jenów (5,75 miliarda dolarów), co stanowi jedną piątą wartości DuPont, amerykańskiej firmy z 10% udziałem w światowym rynku optycznym. Tokyo Ohka Kogyo, największy na świecie producent spektrometrów, jest wyceniany jeszcze niżej i wynosi 420 miliardów jenów.

Podobnie, Kanto Denka Kogyo i Resonac Holdings łącznie odpowiadają za ponad 50% światowego rynku gazu trawiącego, używanego do usuwania obcych substancji z płytek krzemowych. Ich łączna kapitalizacja rynkowa stanowi jednak zaledwie jedną dwudziestą kapitalizacji niemieckiej firmy Merck, która kontroluje około 20% rynku.

Wielu japońskich producentów materiałów do produkcji układów scalonych ma wskaźnik ceny do wartości księgowej niższy niż 1. Należą do nich Sumitomo Chemical ze wskaźnikiem PBR wynoszącym 0,6, Resonac 0,8 i Kanto Denka 0,9 (stan na koniec czerwca). Dzięki temu spółki te są atrakcyjnymi celami dla dużych inwestorów z ambicjami przejęcia.

Gra o „tony” pieniędzy

Powodem, dla którego mali japońscy producenci mogą posiadać tak duży udział w rynku, jest dyscyplina, która pozwala im trzymać się i stosować programy badawczo-rozwojowe (B+R), wymagające długiego czasu na znalezienie optymalnej kombinacji.

„Japońskie firmy doskonale radzą sobie z wdrażaniem i przestrzeganiem czasochłonnych programów badawczo-rozwojowych, dzięki czemu utrzymują przewagę konkurencyjną nad firmami zagranicznymi” – powiedział Akira Minamikawa z brytyjskiej firmy badawczej Omdia.

Tymczasem powodem, dla którego konkurencyjność „małych, ale potężnych” przedsiębiorstw słabnie, jest brak efektu skali wynikający z wielkoskalowego charakteru przemysłu półprzewodników, który wymaga dużych nakładów kapitałowych.

Japońskie firmy, takie jak NEC i Hitachi, zdominowały globalny przemysł półprzewodników w latach 80. XX wieku. Łącznie w szczytowym momencie swojej działalności w 1988 roku posiadały 50% światowego udziału w rynku, zanim zostały wyprzedzone przez Koreę Południową i innych konkurentów. Według Omdia, w ubiegłym roku ich łączny udział w globalnym rynku układów scalonych wyniósł zaledwie 9%.

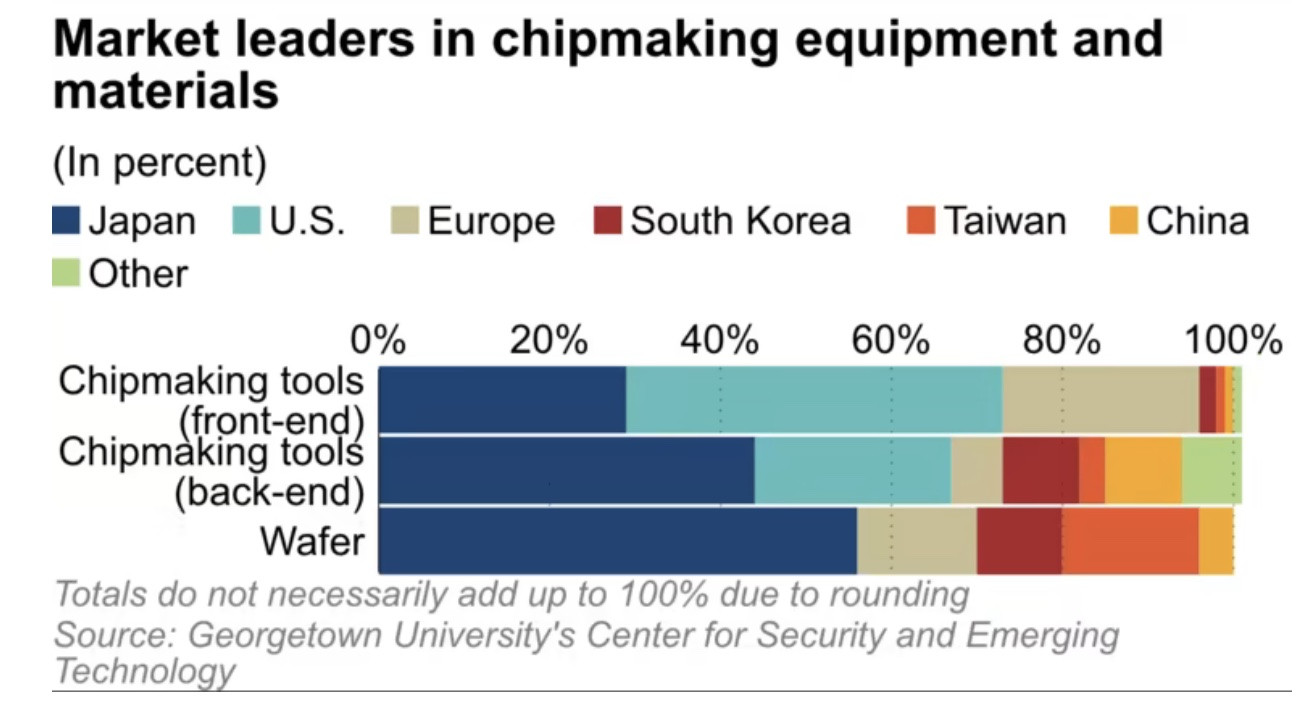

Tymczasem materiały do produkcji chipów zyskują na znaczeniu w kontekście narastającego konfliktu między USA a Chinami. Według Centrum Bezpieczeństwa i Nowych Technologii Uniwersytetu Georgetown (USA), japońskie firmy mają od 30% do 60% udziału w tym rynku materiałów do produkcji. Dane Omdia pokazują, że Japonia odpowiada za 48%, następnie Tajwan (17%) i Korea Południowa (13%).

Eksperci twierdzą, że w obliczu konsolidacji konkurencji na rynku japońscy producenci materiałów do produkcji układów scalonych muszą wyjść poza swoją strefę komfortu, jeśli chcą utrzymać się w grze.

(Według Nikkei Asia)

Źródło

![[Zdjęcie] Wzruszający widok tysięcy ludzi ratujących nabrzeże przed rwącą wodą](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825173837_ndo_br_ho-de-3-jpg.webp)

![[Zdjęcie] III Zjazd Patriotyczny Centralnej Komisji Spraw Wewnętrznych](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761831176178_dh-thi-dua-yeu-nuoc-5076-2710-jpg.webp)

![[Zdjęcie] Sekretarz generalny To Lam bierze udział w konferencji gospodarczej wysokiego szczebla Wietnam-Wielka Brytania](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825773922_anh-1-3371-jpg.webp)

Komentarz (0)