|

Dane MXV pokazują, że pod koniec ostatniego tygodnia handlowego światowy rynek surowców nadal podlegał wahaniom. Pod koniec tygodnia (19 stycznia) ceny produktów rolnych były na minusie, podczas gdy ceny wielu surowców przemysłowych wzrosły. Indeks MXV spadł o 0,4% do 2099 punktów.

Na początku zeszłego tygodnia amerykańska giełda była zamknięta z okazji Dnia Martina Luthera Kinga. Wartość obrotów gwałtownie spadła, ale wkrótce potem giełda znów była aktywna. Średnia wartość obrotów utrzymywała się na poziomie ponad 4600 miliardów VND dziennie.

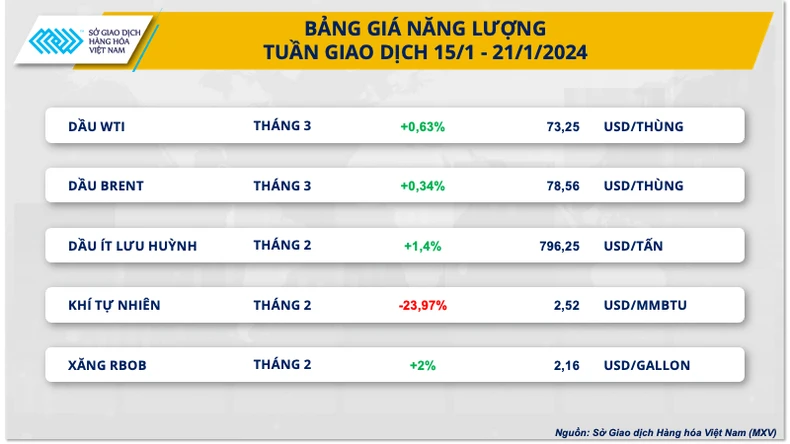

Ceny ropy naftowej wahają się, ceny gazu ziemnego spadają o 24%

Według MXV, ceny ropy naftowej wahały się w tygodniu handlowym 15-21 stycznia z powodu mieszanych informacji fundamentalnych. Z jednej strony chińska gospodarka wciąż znajduje się w stagnacji, co narasta, co pogłębia obawy o popyt konsumpcyjny. Z drugiej strony, napięcia na Bliskim Wschodzie nadal rosną, zwiększając ryzyko zakłóceń w dostawach w regionie i wspierając wzrost cen.

Na koniec sesji cena ropy WTI wzrosła o 0,63% do 73,25 USD/baryłkę. Cena ropy Brent wzrosła o 0,34% do 78,56 USD/baryłkę.

|

Ceny ropy naftowej znalazły się pod presją w pierwszej sesji tygodnia, gdyż rynek zareagował negatywnie na serię słabych danych ekonomicznych z Chin, a obawy dotyczące ponurych perspektyw popytu wzrosły.

Według Narodowego Biura Statystycznego (NBS), chiński produkt krajowy brutto (PKB) w czwartym kwartale 2023 roku wzrósł jedynie o 5,2% rok do roku, czyli o 0,1 punktu procentowego mniej niż prognozowano. Tymczasem wzrost sprzedaży detalicznej w grudniu 2023 roku wyhamował, a ceny nieruchomości w grudniu 2023 roku spadły najbardziej od prawie 9 lat.

Jednak presja zakupowa stopniowo powróciła na rynek, wraz z narastaniem zagrożeń geopolitycznych na Bliskim Wschodzie, co wzbudziło obawy o zakłócenia w dostawach w regionie. Stany Zjednoczone rozpoczęły działania militarne przeciwko siłom Huti i uznały jemeńską rebeliancką grupę za organizację terrorystyczną. Co istotne, reakcja Pakistanu na działania Iranu jest alarmująca i wskazuje na poważniejszą niestabilność na Bliskim Wschodzie od czasu wybuchu konfliktu izraelsko-Hamas 7 października.

Tymczasem surowe mrozy i trudności operacyjne nadal zakłócają produkcję ropy naftowej w Dakocie Północnej, trzecim co do wielkości stanie wydobywczym ropy w USA, w około 30%. Urząd Regulacji Energetyki Dakoty Północnej poinformował, że przywrócenie produkcji ropy w tym stanie może zająć około miesiąca.

Według Bloomberga, produkcja ropy naftowej w Stanach Zjednoczonych spadła w tym tygodniu o około 10 milionów baryłek. Straty w Basenie Permskim w Teksasie i Nowym Meksyku oszacowano na około 6 milionów baryłek, a w regionie Bakken w Dakocie Północnej strata wyniosła prawie 3,5 miliona baryłek.

Raport firmy Baker Hughes, świadczącej usługi naftowe, wykazał, że liczba amerykańskich platform wiertniczych, będąca wskaźnikiem przyszłej produkcji, spadła o 2 platformy do 497 w tygodniu kończącym się 19 stycznia. Ponadto Departament Energii USA (DOE) ogłosił niedawno, że Stany Zjednoczone zakupiły 3,2 miliona baryłek ropy naftowej z dostawą w kwietniu 2024 r., aby zasilić Strategiczne Rezerwy Ropy Naftowej (SPR).

W innych częściach świata ceny gazu ziemnego spadły o prawie 24% do najniższego poziomu od dwóch tygodni, z powodu mniejszej niż oczekiwano redukcji zapasów i prognoz niższego popytu z powodu cieplejszej pogody pod koniec stycznia. Amerykańska Agencja Informacji Energetycznej (EIA) poinformowała, że w tygodniu zakończonym 12 stycznia amerykańskie przedsiębiorstwa użyteczności publicznej wycofały z magazynów 154 miliardy stóp sześciennych (bcfd), czyli mniej niż 164 bcf prognozowane przez agencję Reuters. Tymczasem LSEG prognozuje, że popyt na gaz w USA, wliczając eksport, spadnie ze 154,1 bcfd w tym tygodniu do 139,9 bcfd w przyszłym tygodniu.

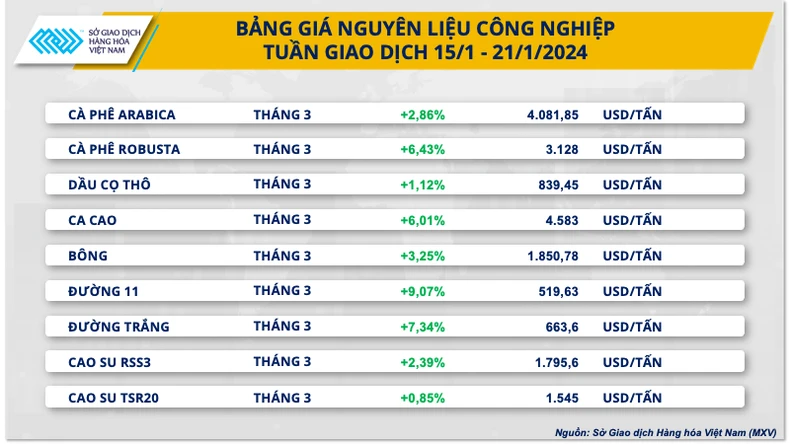

Ceny kawy robusta osiągnęły 16-letni szczyt w obliczu eskalacji napięć na Morzu Czerwonym

Pod koniec tygodnia handlowego od 15 do 21 stycznia ceny surowców przemysłowych były zaznaczone na zielono. W szczególności ceny Robusty gwałtownie wzrosły o 6,43%, osiągając najwyższy poziom od 16 lat. Obawy o eskalacja napięć na Morzu Czerwonym, zakłócająca dostawy między wiodącymi producentami i konsumentami Robusty, doprowadziły do gwałtownego wzrostu cen.

W ciągu ostatniego tygodnia konflikt na Morzu Czerwonym zaostrzył się z udziałem Stanów Zjednoczonych i Wielkiej Brytanii. Spowodowało to obawy rynku dotyczące zakłóceń w łańcuchu dostaw transportowych między krajami azjatyckimi, takimi jak Wietnam i Indonezja, a wiodącymi rynkami konsumenckimi, takimi jak Stany Zjednoczone i Europa. W tym czasie istnieje wysokie prawdopodobieństwo lokalnych niedoborów dostaw, zwłaszcza gdy kraje importujące nie mogą znaleźć alternatywnych źródeł towarów z innych krajów produkujących.

Ceny Arabiki wzrosły również o 2,86%, wspierane przez ceny Robusty i nieoczekiwanie słabe dane dotyczące zapasów referencyjnych ICE.

|

W tygodniu kończącym się 21 stycznia zapasy kawy Arabica z certyfikatem ICE-US spadły o 8331 worków po 60 kg, co zwiększyło łączną liczbę certyfikowanych worków kawy do 253 108. Było to sporym zaskoczeniem dla rynku, ponieważ poprzednie dane dotyczące zapasów odrobiły straty, choć w wolnym tempie. Spadek ten wzbudził również wątpliwości co do obecnego problemu z podażą na rynku.

Wcześniej brazylijska Agencja Dostaw Plonów (CONAB) prognozowała, że produkcja kawy w Brazylii w 2024 r. osiągnie 58,08 mln worków po 60 kg, co stanowi wzrost o 5,5% w porównaniu z rokiem 2023.

Tymczasem Brazylijskie Stowarzyszenie Eksporterów Kawy poinformowało, że ten południowoamerykański kraj wysłał 3,78 miliona worków zielonej kawy, co stanowi wzrost o 31% w porównaniu z grudniem 2022 r.

Na rynku krajowym, jak odnotowano dziś rano (22 stycznia), cena zielonych ziaren kawy w regionie Central Highlands i prowincjach południowych również gwałtownie wzrosła o 1400 VND/kg. W związku z tym kawa krajowa jest obecnie kupowana po cenie około 71 800–72 500 VND/kg.

W ubiegłym tygodniu na czele wzrostów stał cukier 11, którego cena była o około 9,07% wyższa od ceny referencyjnej. Upały w południowo-centralnym regionie Brazylii, głównym regionie produkcji cukru, wzbudziły obawy dotyczące przyszłych działań produkcyjnych. Dodatkowo, obawy o słabe zbiory w Indiach i Tajlandii nadal wspierały ceny.

Źródło

![[Zdjęcie] Odkryj okręt wojenny USS Robert Smalls należący do Marynarki Wojennej USA](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Komentarz (0)