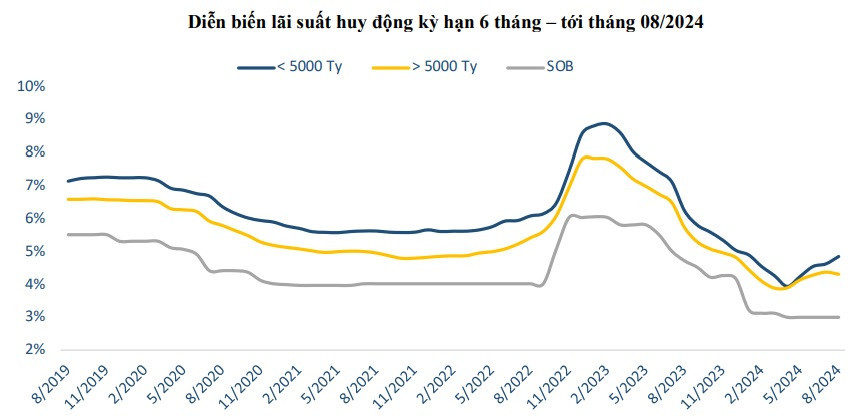

O Orient Commercial Joint Stock Bank (OCB ) acaba de reduzir as taxas de juros para prazos de 24 a 36 meses em 0,2% ao ano, a partir de 16 de agosto.

Vale destacar que a taxa de juros mais alta, de até 6% ao ano, mantida pelo OCB nos últimos dois meses para depósitos a prazo de 36 meses, foi reduzida para 5,8% ao ano.

Antes do OCB, alguns outros bancos comerciais também ajustaram suas taxas de juros de depósitos para 6% ou menos ao ano.

O "gatilho" para essa tendência foi o An Binh Commercial Joint Stock Bank (ABBank), que reduziu a taxa de juros de depósitos a prazo de 12 meses do nível mais alto do mercado, de 6,2% ao ano, para 6% ao ano desde 31 de julho.

Mais recentemente, em 15 de agosto, o Banco Comercial Conjunto Bac A ( Banco Bac A ) também reduziu a taxa de juros para depósitos com prazos de 1 a 36 meses em 0,1% a 0,2% ao ano. Notavelmente, a taxa de juros para depósitos com prazos de 18 a 36 meses, aplicada a contas com valor igual ou superior a 1 bilhão de VND, diminuiu de 6,05% para 5,95% ao ano.

Anteriormente, o Southeast Asia Commercial Joint Stock Bank ( SeABank ) também reduziu inesperadamente as taxas de juros em 0,25% ao ano a partir de 7 de agosto para todos os prazos de depósito. Esse ajuste fez com que o SeABank perdesse sua posição de liderança em termos de taxas de juros de depósito mais altas do mercado.

Especificamente, a taxa de juros de 6,2% ao ano paga pelo SeABank aos clientes que depositam poupanças por um período de 15 a 36 meses, com um montante igual ou superior a 10 bilhões de VND, foi reduzida para 5,95% ao ano.

Assim, além de mais de 10 bancos terem aumentado as taxas de juros dos depósitos, de 31 de julho até agora, 4 bancos reduziram as taxas de juros dos depósitos: Bac A Bank, SeABank, ABBank e OCB.

O ponto em comum entre esses 4 bancos é que todos eles oferecem taxas de juros para depósitos a longo prazo em níveis líderes de mercado, variando de 6% a 6,2% ao ano.

Após a redução, a taxa de juros mais alta para depósitos no OCB, Bac A Bank e SeABank caiu para menos de 6% ao ano, enquanto no ABBank a taxa de juros mais alta foi de 6% ao ano.

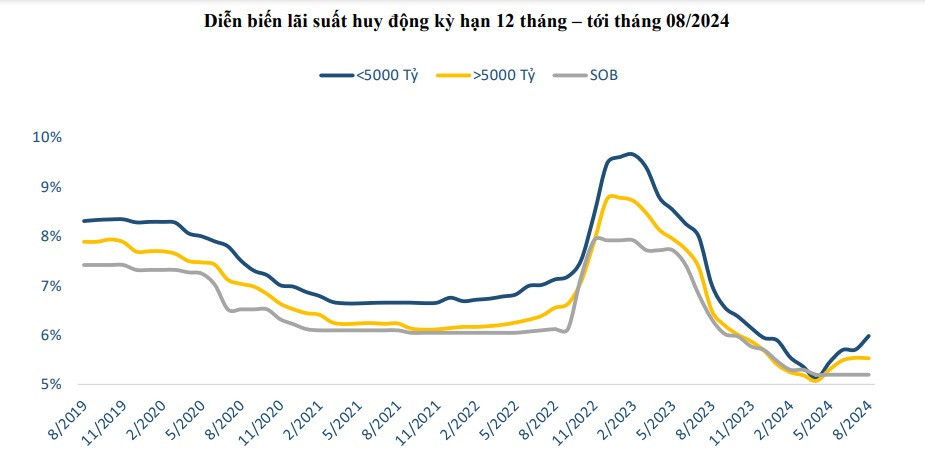

Além do ABBank, alguns bancos estão mantendo taxas de juros entre 6% e 6,1% ao ano, incluindo: o BaoViet Bank e o BVBank, que anunciaram taxas de juros de 6% ao ano para depósitos a prazo de 18 a 36 meses; e o Saigonbank, que anunciou taxas de juros de 6% ao ano para depósitos a prazo de 13 a 24 meses e de 6,1% ao ano para depósitos a prazo de 36 meses.

A taxa de juros de depósito de 6,1% ao ano também é a mais alta do mercado atualmente e é oferecida por 5 bancos, incluindo: NCB e OceanBank (prazo de depósito de 18 a 36 meses); HDBank (prazo de 18 meses); Saigonbank e SHB (prazo de depósito a partir de 36 meses).

Além dos bancos mencionados acima, alguns bancos, graças à política de aumento das taxas de juros, também podem atingir o limite de 6% ao ano.

Por exemplo, o VPBank oferece uma taxa de juros anual de 5,9% para depósitos de VND 10 bilhões ou mais, com prazo de 24 a 36 meses. No entanto, este banco possui uma política de acréscimo de 0,1% ao ano para clientes prioritários com saldo mínimo de VND 100 milhões e prazo mínimo de 1 mês. Portanto, a taxa de juros máxima para depósitos no VPBank pode chegar a 6% ao ano.

De forma geral, as taxas de juros dos depósitos afetam diretamente o custo de capital do banco, o que impacta os lucros caso essas taxas aumentem.

Portanto, grandes bancos comerciais como Techcombank, VPBank, MB, Vietcombank, VietinBank, BIDV, etc., precisam competir com base no índice CASA (depósitos não a prazo). Esses bancos também estão entre os 10 maiores bancos com o maior índice CASA atualmente.

No MB, no segundo trimestre, o banco economizou cerca de 0,5% em custos de capital em comparação com o primeiro trimestre de 2024. Isso ocorreu porque a carteira de depósitos à vista e a prazo (CASA) permaneceu em um patamar bastante positivo, em torno de 38,6% ao final do segundo trimestre. O banco espera que a CASA retorne ao nível de 40% registrado no final de 2023.

No entanto, dada a atual situação das taxas de juros de depósitos, um executivo deste banco afirmou que ainda precisam se preparar para um cenário em que os custos de capital aumentem ligeiramente no terceiro trimestre.

No plano do MB para se adaptar ao mercado nos últimos 6 meses do ano, o banco acredita que as taxas de juros dos depósitos podem aumentar ligeiramente entre 0,1% e 0,15% ao ano no terceiro trimestre. Além disso, prevê-se também um aumento nos custos de provisionamento, de modo que o lucro do MB no terceiro trimestre pode oscilar entre um aumento e uma queda de 6% em comparação com o nível de lucro do segundo trimestre.

VN (de acordo com o Vietnamnet)Fonte: https://baohaiduong.vn/lai-suat-huy-dong-tren-6-tai-cac-ngan-hang-bat-ngo-roi-rung-dan-390574.html

![[Vídeo] A arte de confeccionar pinturas folclóricas Dong Ho foi inscrita pela UNESCO na Lista de Artesanatos que Necessitam de Salvaguarda Urgente.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Comentário (0)