As taxas de juros bancárias de hoje, 22 de outubro de 2024, atingiram o "teto" quando o banco anunciou a taxa de juros para depósitos com prazo inferior a 6 meses, atingindo 4,75% ao ano, e para depósitos de 18 a 36 meses, até 6,3% ao ano. No entanto, essa taxa de juros se aplica apenas a depósitos online nos fins de semana.

O Banco Comercial de Exportação e Importação do Vietnã (Eximbank) é o primeiro banco a anunciar uma tabela de taxas de juros especial para fins de semana. Essa tabela de taxas de juros existe em paralelo com a tabela de taxas de juros para depósitos no balcão e online.

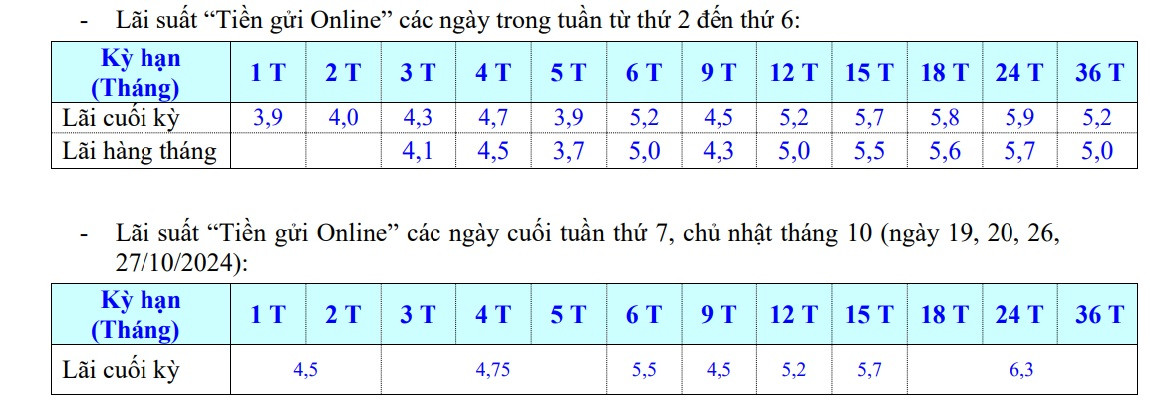

Vale ressaltar que as taxas de juros on-line nos fins de semana (sábado e domingo) são mais altas que o normal, com a maior diferença chegando a 1,1% ao ano.

Especificamente, a taxa de juros de mobilização on-line nos fins de semana de outubro, com prazo de 1 a 2 meses, é de 4,5%/ano (0,5 a 0,6%/ano maior que a taxa de juros normal de mobilização on-line), e com prazo de 3 a 5 meses, é de até 4,75%/ano (0,05 a 0,85%/ano maior).

O Eximbank é o único banco que atualmente lista a taxa de juros máxima para depósitos com prazo inferior a 6 meses. De acordo com a Decisão 1124/QD-NHNN de 16 de junho de 2023, a taxa de juros máxima aplicada a depósitos com prazo de 1 mês a menos de 6 meses é de 4,75% ao ano.

O Eximbank listou a taxa de juros para o prazo de 6 meses em 5,5%/ano (0,3%/ano a mais do que a taxa de juros regular de depósitos on-line); os prazos de 9 meses, 12 meses e 15 meses são de 4,5% - 5,5% - 5,7%/ano, respectivamente (igual à taxa de juros regular de depósitos on-line).

Notavelmente, o prazo de 18 a 36 meses listado é de até 6,3% ao ano (0,4-1,1% ao ano acima da taxa de juros de mobilização online normal). Esta também é a maior taxa de juros de mobilização atualmente.

Anteriormente, o Eximbank foi um dos poucos bancos a aumentar as taxas de juros de depósitos no balcão e on-line em 7 de outubro. O ajuste inclui um aumento de 0,1%/ano para taxas de juros de 1 a 2 meses e um aumento de 0,7%/ano para taxas de juros de 15 a 24 meses.

O Eximbank disse que o saldo de depósitos e poupanças a prazo de clientes individuais depositados antes da data efetiva deste aviso ainda desfrutarão da taxa de juros acordada e das regulamentações sobre depósitos e saques até o vencimento.

De acordo com os regulamentos do Eximbank, que também são os regulamentos gerais dos bancos hoje, a taxa de juros para saque antecipado de VND aplica a menor taxa de juros não a prazo (atualmente 0,10%/ano).

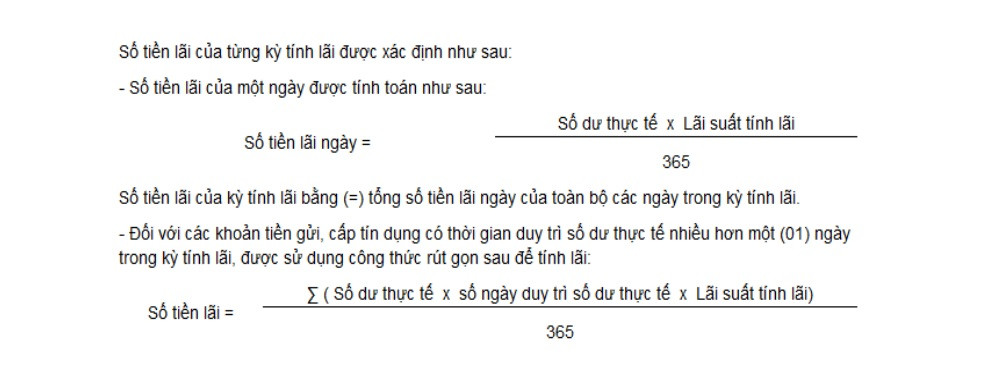

O período de cálculo de juros é determinado a partir da data de recebimento do depósito até o final do dia imediatamente anterior à data do pagamento integral do depósito (contando o primeiro dia, excluindo o último dia do período de cálculo de juros) e o momento para determinar o saldo para cálculo de juros é o final de cada dia dentro do período de cálculo de juros.

Em que o saldo real é o saldo ao final do dia para calcular os juros sobre o saldo do depósito. O número de dias para manter o saldo real é o número de dias em que o saldo real ao final de cada dia não muda. A taxa de juros é calculada em %/ano (365 dias).

Desde o início de outubro, poucos bancos aumentaram suas taxas de juros de depósito, incluindo: Agribank (prazo de 1 a 5 meses), MSB, LPBank, Eximbank e Bac A Bank. Por outro lado, o Agribank reduziu as taxas de juros de depósito em 0,1% ao ano para prazos de 6 a 11 meses, e o Techcombank reduziu as taxas de juros de 0,1% ao ano para prazos de 1 a 36 meses.

| MAIORES TAXAS DE JUROS NOS BANCOS EM 22 DE OUTUBRO DE 2024 (%/ANO) | ||||||

| BANCO | 1 MÊS | 3 MESES | 6 MESES | 9 MESES | 12 MESES | 18 MESES |

| AGRIBANK | 2.2 | 2.7 | 3.2 | 3.2 | 4.7 | 4.7 |

| BIDV | 2 | 2.3 | 3.3 | 3.3 | 4.7 | 4.7 |

| Banco do Vietnã | 2 | 2.3 | 3.3 | 3.3 | 4.7 | 4.7 |

| VIETCOMBANK | 1.6 | 1.9 | 2.9 | 2.9 | 4.6 | 4.6 |

| ABBANK | 3.2 | 3.7 | 5 | 5.2 | 5.6 | 5.7 |

| ACB | 3.1 | 3,5 | 4.2 | 4.3 | 4.9 | |

| VOLTAR A UM BANCO | 3.8 | 4.1 | 5,25 | 5,35 | 5.7 | 5,85 |

| BAOVIETBANK | 3.3 | 4 | 5.2 | 5.4 | 5.8 | 6 |

| BVBANK | 3.8 | 4 | 5.2 | 5.5 | 5.8 | 6 |

| CBBANK | 3.8 | 4 | 5,55 | 5.5 | 5.7 | 5,85 |

| DONG A BANK | 3.9 | 4.1 | 5,55 | 5.7 | 5.8 | 6.1 |

| EXIMBANK | 3.9 | 4.3 | 5.2 | 4.5 | 5.2 | 5.8 |

| GPBANK | 3.2 | 3,72 | 5.05 | 5.4 | 5,75 | 5,85 |

| HDBANK | 3,85 | 3,95 | 5.1 | 4.7 | 5.5 | 6.1 |

| BANCO KIENLONG | 3.7 | 3.7 | 5.2 | 5.3 | 5.6 | 5.7 |

| LPBANK | 3.9 | 4.1 | 5.2 | 5.2 | 5.6 | 5.9 |

| MB | 3.3 | 3.7 | 4.4 | 4.4 | 5.1 | 5 |

| MSB | 3.9 | 3.9 | 4.8 | 4.8 | 5.6 | 5.6 |

| NAM A BANK | 3.8 | 4.1 | 5 | 5.2 | 5.6 | 5.7 |

| NCB | 3.8 | 4.1 | 5,45 | 5,65 | 5.8 | 6.15 |

| OCB | 3.9 | 4.1 | 5.1 | 5.1 | 5.2 | 5.4 |

| BANCO OCEÂNICO | 4.1 | 4.4 | 5.4 | 5.5 | 5.8 | 6.1 |

| PGBANK | 3.4 | 3.8 | 5 | 5 | 5.5 | 5.8 |

| PVCCOMBANK | 3.3 | 3.6 | 4.5 | 4.7 | 5.1 | 5.8 |

| SACOMBANK | 3.3 | 3.6 | 4.9 | 4.9 | 5.4 | 5.6 |

| BANCO SAIGON | 3.3 | 3.6 | 4.8 | 4.9 | 5.8 | 6 |

| BANCO DO MAR | 2,95 | 3,45 | 3,75 | 3,95 | 4.5 | 5,45 |

| CBBANK | 3.8 | 4 | 5,55 | 5.5 | 5.7 | 5,85 |

| SHB | 3,5 | 3.8 | 5 | 5.1 | 5.5 | 5.8 |

| BANCO DE TECNOLOGIA | 3,25 | 3,45 | 4,55 | 4,55 | 4,85 | 4,85 |

| TPBANK | 3,5 | 3.8 | 4.7 | 5.2 | 5.4 | |

| VIB | 3.2 | 3.6 | 4.6 | 4.6 | 5.1 | |

| VIET A BANK | 3.4 | 3.7 | 4.8 | 4.8 | 5.4 | 5.7 |

| VIETBANK | 3.8 | 4 | 5.2 | 5 | 5.6 | 5.9 |

| VPBANK | 3.6 | 3.6 | 5 | 5 | 5.5 | 5.5 |

[anúncio_2]

Fonte: https://vietnamnet.vn/lai-suat-ngan-hang-hom-nay-22-10-2024-lai-huy-dong-tang-dinh-noc-kich-tran-2334221.html

Comentário (0)