Preocupações com a escassez de oferta continuam a sustentar os preços do café

O mercado de matérias-primas industriais se destacou com a forte alta de dois produtos de café. Especificamente, o preço do café arábica registrou um aumento de mais de 3,6%, para US$ 7.852/tonelada, enquanto o preço do café robusta também aumentou mais de 6,1%, para US$ 4.410/tonelada, o maior nível em mais de dois meses. Essa queda decorreu principalmente de preocupações com a escassez de oferta no Brasil.

Segundo dados divulgados pela Associação Brasileira dos Exportadores de Café (Cecafé), as exportações de café do país em julho atingiram apenas 2,73 milhões de sacas, queda de 27% em relação ao mesmo período de julho de 2024, quando o Brasil exportou 3,78 milhões de sacas. A previsão para agosto também registrou tendência de queda semelhante, com exportações estimadas em cerca de 2,8 milhões de sacas, queda de 26,55% em relação ao mesmo período do ano passado, quando as exportações atingiram 3,81 milhões de sacas.

Além disso, as tarifas contínuas entre os EUA e o Brasil levaram muitos importadores americanos a cancelar novos contratos de café brasileiro. Ao mesmo tempo, os estoques na ICE caíram acentuadamente, refletindo os esforços das torrefadoras para garantir o fornecimento antes da entrada em vigor oficial da tarifa de 50% sobre as importações de café do Brasil para os EUA. No entanto, os estoques certificados na ICE mostraram sinais de recuperação por duas sessões consecutivas, aumentando em 1.366 sacas, para 733.105 sacas ontem. Anteriormente, os estoques na ICE haviam experimentado uma série de 14 sessões consecutivas de queda e, na última quinta-feira, caíram para o menor nível desde maio de 2024.

Enquanto isso, as condições climáticas no Brasil têm sido relativamente negativas nos últimos meses. Eventos adversos como baixas temperaturas, geadas e até granizo ocorreram em julho, causando impactos econômicos e de produtividade significativos nas plantações de café. Esses fatores tornam improvável a previsão de uma safra recorde de 75 a 80 milhões de sacas em 2026-27. A previsão é de que o Brasil enfrente condições excepcionalmente secas e quentes nesta semana, o que pode gerar estresse adicional aos cafeeiros.

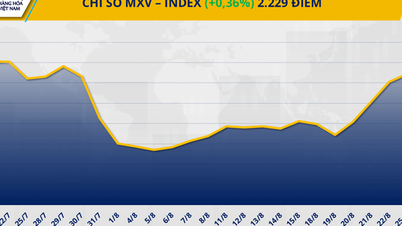

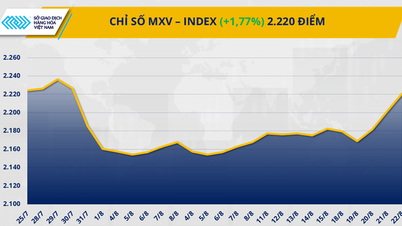

Os preços do cobre na COMEX registraram uma segunda sessão consecutiva de fraqueza

Ao final do pregão de ontem, o mercado de metais continuou a testemunhar a pressão de venda dominante, com 8/10 commodities enfraquecendo simultaneamente. Em particular, os preços do cobre na COMEX registraram a segunda queda consecutiva, recuando 1,08%, para 4,42 USD/libra, equivalente a 9.749 USD/tonelada. De acordo com a MXV, a contínua valorização do dólar, juntamente com a perspectiva de oferta abundante, pressionou o mercado de cobre durante o pregão.

O Índice do Dólar subiu 0,1% para 98,27 ontem, tornando commodities negociadas em USD, como o cobre, menos atraentes para investidores que usam outras moedas, exercendo pressão de baixa sobre a commodity durante a sessão.

Enquanto isso, os dados mais recentes de oferta e demanda no mercado de cobre ainda não mostram uma perspectiva positiva, visto que o mercado global continua a enfrentar pressão de excesso de oferta. A Comissão Chilena do Cobre (Cochilco) prevê que o maior produtor mundial de cobre aumentará sua produção em 1,5% em relação ao ano anterior em 2025, para quase 5,6 milhões de toneladas. No Peru, o terceiro maior fornecedor mundial de cobre, o Ministério de Energia e Minas informou que a produção de cobre em junho aumentou acentuadamente 7,1% em relação ao ano anterior, para 228.932 toneladas. No geral, a produção de cobre do Peru nos primeiros seis meses do ano aumentou 3,5% em comparação com o primeiro semestre de 2024, para mais de 1,3 milhão de toneladas.

Do lado da demanda, no maior mercado consumidor do mundo, a China, dados do Escritório Nacional de Estatísticas (NBS) da China mostraram que a produção de cobre refinado em julho atingiu quase 1,3 milhão de toneladas, uma queda de 32.000 toneladas em relação a junho. Esse desenvolvimento reflete sinais de enfraquecimento do consumo de cobre, em um contexto de grande pressão sobre as fundições devido às taxas negativas de processamento de minério, o que levou a uma redução ainda maior das margens de lucro.

Além disso, a produção de cobre da China corre o risco de ser impactada pela nova política do governo chinês para conter o excesso de capacidade e a concorrência de preços baixos. Desde 2024, o governo vem alertando para os riscos econômicos relacionados à queda acentuada das margens de lucro em diversos setores, incluindo veículos elétricos e painéis solares, que também são grandes consumidores de cobre. Se as restrições à produção se estenderem, a demanda por cobre poderá continuar sob pressão de baixa.

Notavelmente, o índice de preços ao produtor (IPP) da China caiu 3,6% em julho em relação ao ano anterior, abaixo da previsão de declínio de 3,3%, refletindo claramente a competição de preços cada vez mais intensa que os fabricantes estão enfrentando no mercado.

Fonte: https://baochinhphu.vn/luc-ban-ap-dao-mxv-index-noi-dai-da-suy-yeu-sang-phien-thu-hai-102250820100521603.htm

![[Infográfico] Relações tradicionais e amizade especial entre Vietnã e Cuba](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/c4c2b14e48554227b4305c632fc740af)

![[Foto] Primeiro-ministro inicia viagem para participar da Cúpula da SCO 2025 na China](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/054128fff4b94a42811f22b249388d4f)

![[Foto] Primeiro Secretário e Presidente de Cuba inicia visita de Estado ao Vietnã](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/f169c1546ec74be7bf8ccf6801ee0c55)

![[Foto] Presidente do Congresso Nacional Popular da China, Zhao Leji, inicia visita oficial ao Vietnã](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/fcfa5a4c54b245499a7992f9c6bf993a)

Comentário (0)