Uma onda de consolidação industrial generalizada está forçando os fabricantes japoneses de semicondutores, que juntos controlam 50% do mercado global, a adotar uma postura cautelosa.

Muitas empresas japonesas ocupam elos importantes na cadeia de suprimentos de chips, tornando-se "presas apetitosas" para empresas estrangeiras. Diante do perigo atual, a estatal JIC (Japan Investment Corporation) busca "unificar" tudo sob um mesmo teto para promover a reconstrução da indústria nacional de semicondutores.

Para obter vantagem na próxima onda e manter-se competitiva, a JSR, uma importante fabricante de materiais para semicondutores listada na Bolsa de Tóquio, anunciou em junho que aceitaria uma oferta de aquisição (TOB) da JIC.

“O setor de fabricação de chips no Japão não é altamente concentrado, portanto as empresas não estão obtendo a eficiência de investimento que esperam”, disse Shogo Ikeuchi, diretor administrativo da JIC Capital. Devido ao seu tamanho relativamente pequeno, os fabricantes japoneses investem menos em pesquisa e desenvolvimento (P&D) do que seus concorrentes nos EUA e na Europa.

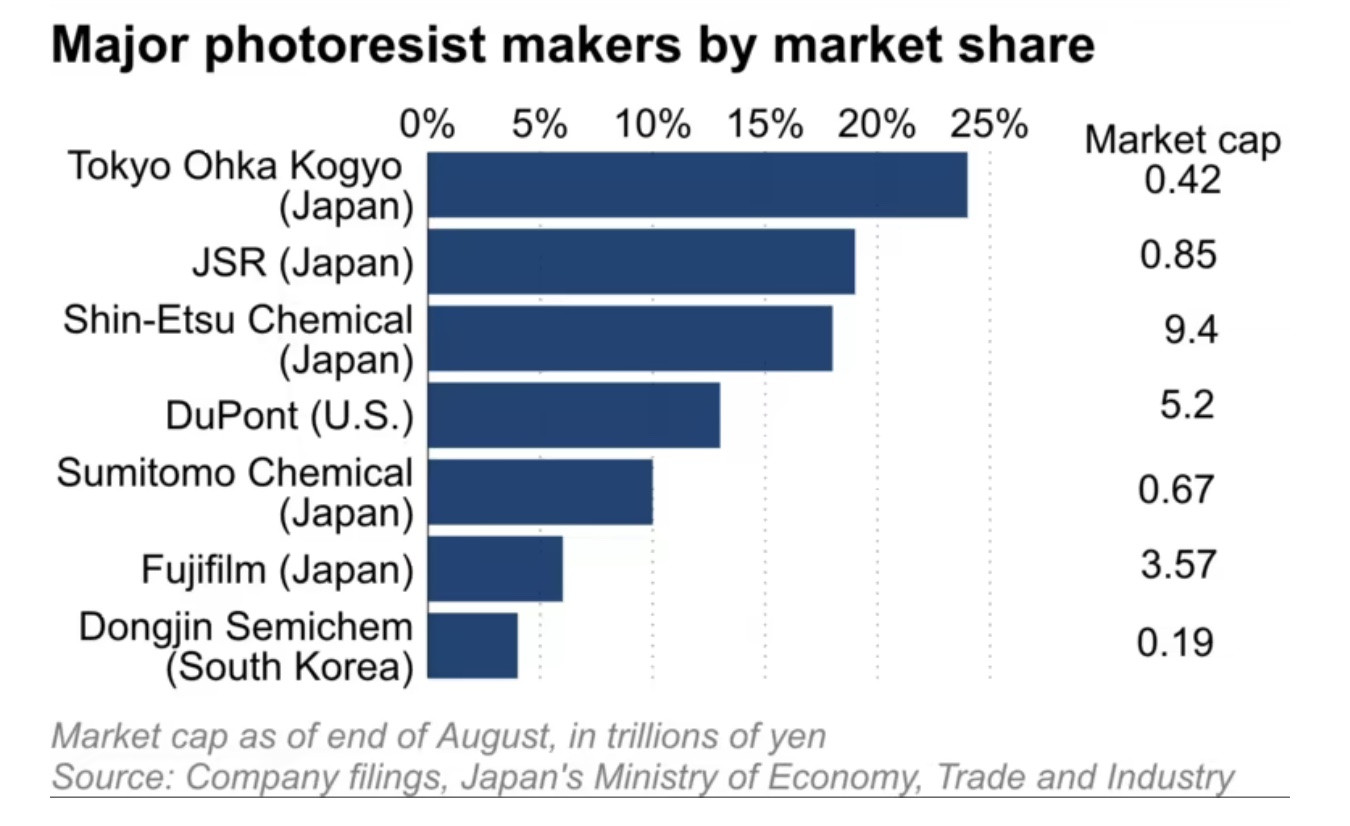

A JSR detém cerca de 20% do mercado global de fotorresistentes, um material usado na fabricação de chips periféricos, mas foi avaliada em apenas 850 bilhões de ienes (US$ 5,75 bilhões) no final de agosto, um quinto do valor da DuPont, a empresa americana com 10% do mercado óptico mundial . A Tokyo Ohka Kogyo, maior fabricante mundial de espectrômetros, tem um valor ainda menor, de 420 bilhões de ienes.

Da mesma forma, a Kanto Denka Kogyo e a Resonac Holdings juntas detêm mais de 50% do mercado global de gás de corrosão, utilizado para remover substâncias estranhas de wafers de silício. No entanto, a capitalização de mercado combinada das duas empresas representa apenas um vigésimo da capitalização da alemã Merck, que controla cerca de 20% do mercado.

Muitas fabricantes japonesas de componentes para chips têm índices preço/valor patrimonial abaixo de 1, como a Sumitomo Chemical com um PBR de 0,6, a Resonac com 0,8 e a Kanto Denka com 0,9 (dados do final de junho), o que as torna alvos atraentes para grandes investidores com ambições de aquisição.

O jogo das "toneladas" de dinheiro

O motivo pelo qual os pequenos fabricantes japoneses conseguem deter uma fatia tão grande do mercado é a disciplina em manter e aplicar programas de pesquisa e desenvolvimento (P&D) que levam muito tempo para descobrir a combinação ideal.

“As empresas japonesas são muito boas em adotar e manter programas de P&D demorados e, portanto, mantêm uma vantagem competitiva sobre as empresas estrangeiras”, disse Akira Minamikawa, da empresa de pesquisa Omdia, sediada no Reino Unido.

Entretanto, a razão pela qual a competitividade das empresas "pequenas, mas poderosas" está cada vez mais enfraquecendo é a falta de economias de escala, devido à natureza em larga escala da indústria de semicondutores, que é altamente intensiva em capital.

Empresas japonesas como a NEC e a Hitachi dominaram a indústria global de semicondutores na década de 1980. Juntas, elas detinham 50% do mercado mundial no seu auge, em 1988, antes de serem ultrapassadas pela Coreia do Sul e outras concorrentes. No ano passado, a participação combinada delas no mercado global de chips foi de apenas 9%, segundo a Omdia.

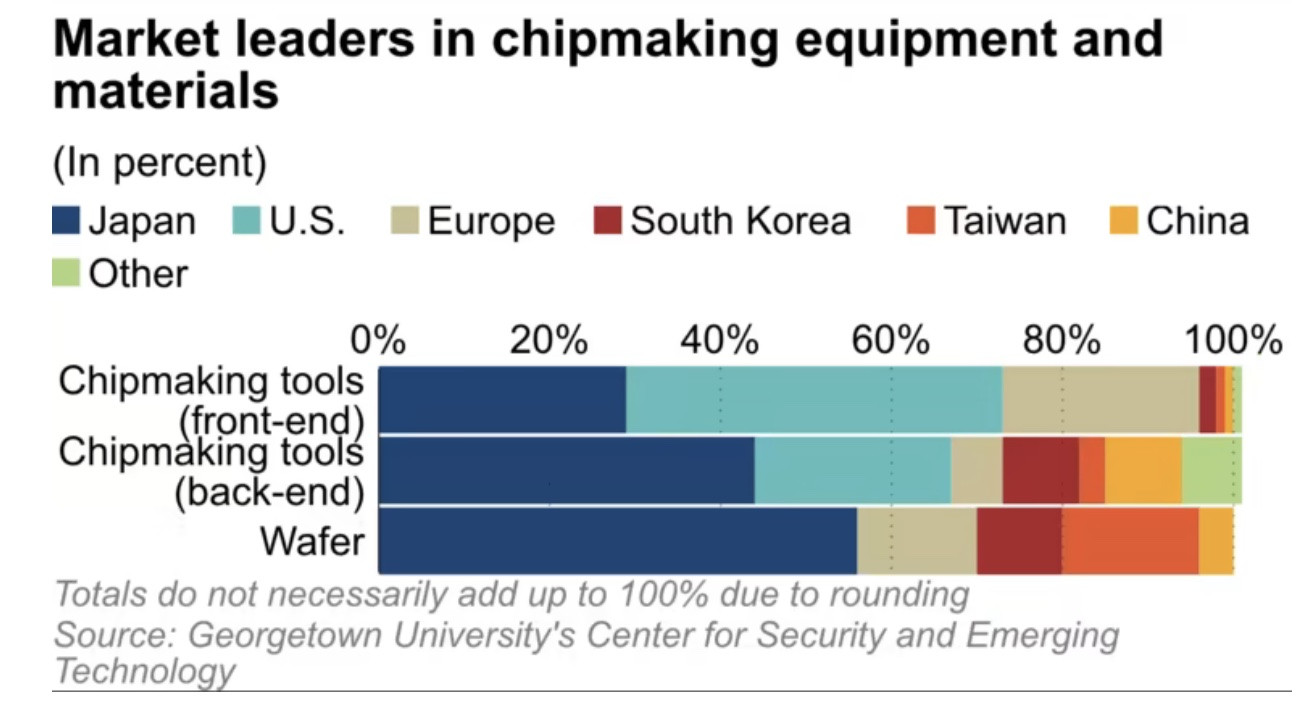

Entretanto, os materiais para fabricação de chips estão se tornando cada vez mais importantes no contexto da escalada do conflito entre EUA e China. De acordo com o Centro de Segurança e Tecnologias Emergentes da Universidade de Georgetown (EUA), as empresas japonesas detêm de 30% a 60% da participação de mercado nesse setor de materiais de fabricação. Dados da Omdia mostram que o Japão responde por 48%, seguido por Taiwan com 17% e Coreia do Sul com 13%.

Com a consolidação da concorrência no mercado, os fabricantes japoneses de componentes para chips precisam sair da sua zona de conforto se quiserem se manter competitivos, dizem os especialistas.

(Segundo a Nikkei Ásia)

Fonte

![[Foto] Cat Ba - Paraíso da ilha verde](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 dias de velocidade relâmpago] Porto de Da Nang: Unidade - Velocidade relâmpago - Rumo à linha de chegada](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

Comentário (0)