O Viet A Commercial Joint Stock Bank (VietABank - código VAB) anunciou seu relatório financeiro para o terceiro trimestre de 2023, cuja principal fonte de receita foi a receita líquida de juros, atingindo quase VND 142 bilhões, uma queda de 56% em relação ao mesmo período do ano passado.

A receita não financeira também apresentou queda acentuada em relação ao mesmo período do ano passado. Especificamente, a receita de serviços caiu 45% em relação ao terceiro trimestre de 2022, para mais de VND 14 bilhões, e a receita cambial também caiu 89% em relação ao mesmo período, para apenas VND 1,5 bilhão. Em contrapartida, as atividades de negociação de títulos de investimento geraram quase VND 131 bilhões em lucro, enquanto no mesmo período geraram apenas mais de VND 2 bilhões.

No período, as despesas operacionais aumentaram 21% em relação ao mesmo período do ano passado, atingindo quase VND 226 bilhões. Além disso, o banco também reservou quase VND 43 bilhões para provisões para risco de crédito, 2,3 vezes mais do que no terceiro trimestre de 2022. Como resultado, o lucro antes dos impostos do VietABank foi de mais de VND 63 bilhões, uma queda de 67% em relação ao mesmo período do ano passado.

Nos primeiros 9 meses do ano, este banco registrou um lucro antes dos impostos de mais de VND 592 bilhões, uma queda de 27% em relação ao mesmo período. Com os resultados alcançados, o VietABank atingiu apenas 46% da meta de lucro do ano (VND 1,275 bilhão), embora já tenha concluído 3/4 do caminho.

Ao final do terceiro trimestre, os ativos totais do VietABank diminuíram ligeiramente em 1% em relação ao início do ano, para VND 104,023 bilhões. Desse total, o caixa diminuiu 16% em relação ao início do ano, para VND 376 bilhões, e os depósitos em outras instituições de crédito diminuíram acentuadamente em 46%, para VND 11,834 bilhões.

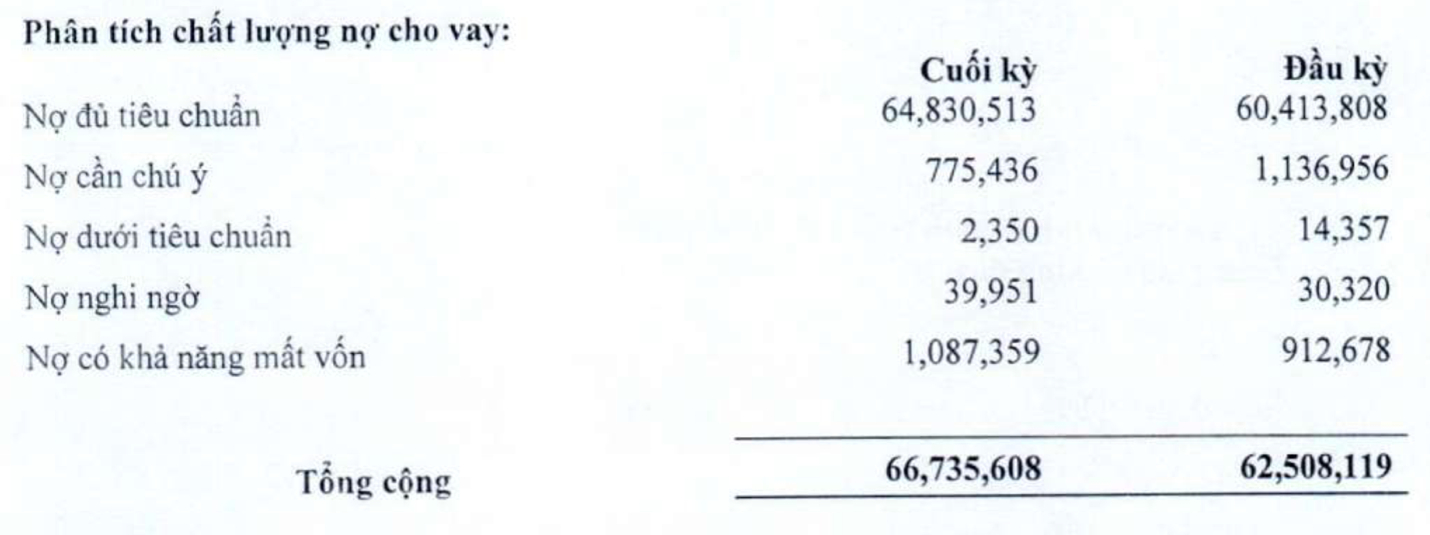

Em contrapartida, os empréstimos a clientes aumentaram 7% em relação ao início do ano, atingindo VND 66,735 bilhões no final do terceiro trimestre. No entanto, a qualidade do crédito piorou significativamente, com o total de dívidas incobráveis em 30 de setembro aumentando 18% em relação ao início do ano, atingindo VND 1,130 bilhão. A relação entre dívidas incobráveis e empréstimos a clientes em aberto também aumentou de 1,53% no início do ano para 1,69%.

Na estrutura de dívida inadimplente, no final do terceiro trimestre, a dívida subpadrão (grupo 3) diminuiu quase 84% em relação ao início do ano, atingindo VND 2,3 bilhões. A dívida duvidosa aumentou quase 32% em relação ao início do ano, atingindo quase VND 40 bilhões. Notavelmente, a dívida do banco com possibilidade de perda de capital (grupo 5) aumentou 19%, atingindo VND 1,087 bilhão, representando 96% do total da dívida inadimplente.

Em 30 de setembro, os depósitos de clientes aumentaram 25% em relação ao início do ano, atingindo VND 87,658 bilhões. Em contraste, os depósitos de outras instituições de crédito caíram acentuadamente 77% em relação ao início do ano, chegando a VND 4,923 bilhões.

[anúncio_2]

Fonte

![[Foto] Cerimônia de encerramento do 18º Congresso do Comitê do Partido de Hanói](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[Foto] Jornal Nhan Dan lança “Pátria no Coração: O Filme Concerto”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

Comentário (0)