De acordo com a Lei de Seguro Social de 2024, o nível de contribuição obrigatória para o seguro social é calculado com base no salário utilizado como referência para essa contribuição.

Com relação ao salário como base para as contribuições obrigatórias para a previdência social, a Lei da Previdência Social de 2024 e o Decreto 158/2025/ND-CP classificaram claramente o método de determinação para cada grupo de sujeitos, dependendo do regime salarial aplicado, da seguinte forma:

Em particular, para os funcionários cujo salário é definido pelo empregador, o salário utilizado como base para o pagamento da segurança social inclui:

- Salário por função ou cargo: É o salário calculado por tempo (mês) de serviço na função ou cargo, de acordo com a escala salarial e a tabela de salários estabelecidas pelo empregador, conforme o disposto no Artigo 93 do Código do Trabalho e acordadas no contrato de trabalho.

- Abonos salariais: Destinam-se a compensar fatores como as condições de trabalho, a complexidade da função, as condições de vida e o nível de atratividade do trabalho que não são considerados ou não são suficientes no salário. Estes abonos também devem estar previstos no contrato de trabalho.

- Outros pagamentos adicionais: São pagamentos que podem ser determinados em valores específicos juntamente com o salário, acordados no contrato de trabalho e pagos de forma regular e estável em cada período de pagamento.

O Decreto 158/2025/ND-CP estabelece claramente que o salário utilizado como base para o pagamento obrigatório da previdência social para os sujeitos especificados no Ponto 1, Cláusula 1, Artigo 2 da Lei da Previdência Social é o salário mensal calculado de acordo com o acordo no contrato de trabalho.

Entretanto, o Artigo 4º do Decreto 293/2025/ND-CP (em vigor a partir de 1º de janeiro de 2026) orienta a aplicação do salário mínimo mensal da seguinte forma: O salário mínimo mensal é o salário mínimo que serve de base para a negociação e o pagamento de salários aos empregados que utilizam o regime de pagamento mensal, garantindo que o salário, de acordo com a função ou o cargo do empregado que trabalha o número suficiente de horas normais de trabalho no mês e cumpre as normas ou o trabalho acordado, não seja inferior ao salário mínimo mensal.

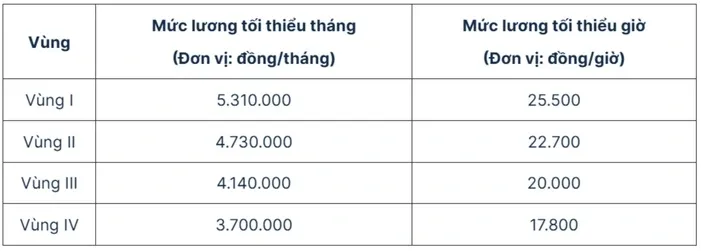

Os salários mínimos em vigor a partir de 1º de janeiro de 2026 são os seguintes:

Portanto, quando o salário mínimo for ajustado a partir de 1º de janeiro de 2026, o salário mínimo utilizado como base para as contribuições para a segurança social dos trabalhadores abrangidos pelo regime salarial definido pelo empregador aumentará em conformidade.

Especificamente, o salário mínimo para contribuição à previdência social em 2026 é o seguinte:

- Na Região I, o valor é de 5.310.000 VND;

- Região II: 4.730.000 VND;

- Região III: 4.140.000 VND;

- Região IV: 3.700.000 VND.

Fonte: https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

![[Foto] Depósitos de areia em águas profundas: o antigo navio de madeira An Bang corre o risco de ser soterrado novamente.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![[Infográfico] Vice-secretário do Comitê do Partido da Cidade, Presidente do Comitê Popular de Hanói, Nguyen Duc Trung](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/13/1763038881036_img-2117-87638839201108861172544-18645331816827291289202.jpeg)

![[Infográfico] Vice-secretária do Comitê do Partido da Cidade, Presidente do Conselho Popular de Hanói, Phung Thi Hong Ha](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/13/1763038877681_img-2118-54020024704776382809356-82590448805670117934347.jpeg)

![Transição OCOP de Dong Nai: [Artigo 3] Vinculando o turismo ao consumo de produtos OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Comentário (0)