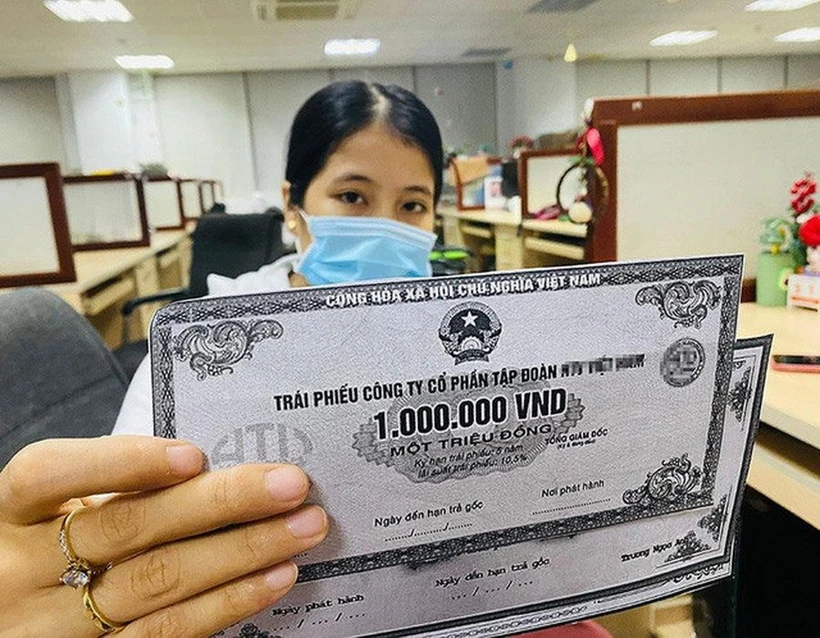

Segundo o vice-ministro das Finanças , o mercado de títulos corporativos estabilizou, o sentimento dos investidores está mais confiante e tanto emissores quanto investidores retornaram ao mercado.

Para alcançar as elevadas metas de crescimento este ano e no período de 2026-2030, a revitalização do mercado de capitais é considerada uma solução particularmente importante para reduzir a pressão sobre a oferta de capital do sistema bancário. Em especial, espera-se que o mercado de títulos corporativos, como canal de fornecimento de capital de médio e longo prazo para a economia, recupere fortemente após o recente período de reestruturação.

Recuperação após um período de estagnação

Segundo estatísticas da agência de classificação de risco FiinRatings, em 2024, o mercado de títulos corporativos vietnamita apresentou uma forte recuperação após o período de reestruturação de 2023, atingindo um volume de 1,26 trilhão de VND, equivalente a 11,2% do orçamento nacional total (PIB).

O valor total das emissões de títulos corporativos durante o ano atingiu VND 443,7 trilhões, um aumento de 26,8% em comparação com o ano anterior. A atividade de emissão foi mais intensa no terceiro e quarto trimestres de 2024, refletindo o aumento das necessidades de capital das empresas em meio à recuperação econômica.

Notavelmente, a proporção de títulos problemáticos (incluindo aqueles com pagamentos em atraso e reestruturados) diminuiu para 3,5%, significativamente menor do que os 15,3% de 2023, indicando que a capacidade financeira dos emissores está melhorando gradualmente.

Segundo o vice-ministro das Finanças, Nguyen Duc Chi, a recente recuperação do mercado de títulos corporativos é um sinal positivo para o mercado de capitais do Vietnã. O mercado se ajustou e se adaptou melhor para atender às novas exigências de desenvolvimento.

"Atualmente, o mercado de títulos corporativos se estabilizou, o sentimento dos investidores está mais confiante e tanto emissores quanto investidores retornaram ao mercado. Isso demonstra que as novas regulamentações foram definidas com mais clareza, criando uma base sólida para o mercado de títulos corporativos em 2025 e nos anos subsequentes", afirmou o vice-ministro Nguyen Duc Chi.

De fato, o mercado de títulos corporativos apresentou uma recuperação significativa após uma série de medidas corretivas das autoridades reguladoras. Em particular, o sistema de negociação de títulos corporativos por meio de colocação privada foi lançado na Bolsa de Valores de Hanói (julho de 2023).

Além disso, o Decreto 08/2023/ND-CP (que altera, complementa e suspende a aplicação de alguns artigos dos Decretos que regulamentam a oferta e a negociação de obrigações empresariais privadas no mercado interno e a oferta de obrigações empresariais no mercado internacional) e a Lei de Valores Mobiliários alterada (2024), em vigor a partir de 1 de janeiro de 2025, irão aumentar ainda mais a transparência e a eficiência, bem como reforçar a supervisão e lidar rigorosamente com as violações no mercado de obrigações.

Em seu discurso no recente Fórum de Títulos e Crédito do Vietnã, o Sr. Nguyen Tu Anh, Diretor do Centro de Informação, Análise e Previsão Econômica (Comitê Econômico Central), afirmou que o mercado de títulos corporativos vietnamita passou recentemente por um período de significativas oscilações, e um ponto positivo é a significativa melhoria do arcabouço legal para títulos corporativos.

Notavelmente, a nova Lei de Valores Mobiliários, em vigor desde o início de 2025, tem cumprido melhor seu papel na proteção dos interesses dos investidores, com requisitos mais rigorosos para a verificação de informações e classificação de crédito, aumentando assim a confiabilidade dos títulos corporativos e reduzindo os riscos para os investidores. Este é um alicerce crucial para o desenvolvimento saudável e sustentável do mercado.

Para emissores privados, as novas regulamentações também exigem classificações de crédito, garantias bancárias ou colateral. Esses requisitos ajudarão a fortalecer a confiança dos investidores nesse mercado.

Mesmo o setor imobiliário, apesar da pressão contínua do vencimento de títulos, está mostrando sinais de melhora.

Segundo Duong Duc Hieu, Diretor e Analista Sênior da Vietnam Investment Credit Rating Joint Stock Company (VIS Rating), o risco de refinanciamento de títulos imobiliários está em tendência de queda, graças ao acesso gradual das incorporadoras a novas fontes de financiamento. Isso se deve principalmente a duas fontes: crédito bancário e novas emissões de títulos em 2025. A recuperação é impulsionada principalmente por mudanças no marco legal e novas regulamentações emitidas sob a Lei de Valores Mobiliários alterada.

Separar as atividades de investimento dos bancos.

Apesar de muitos desenvolvimentos positivos, considera-se que o mercado de títulos vietnamita ainda não atingiu todo o seu potencial e posição, nem se consolidou efetivamente como um canal de capital de longo prazo para as empresas. Uma das maiores deficiências desse mercado atualmente é o desequilíbrio na estrutura de emissão, com os bancos ainda detendo a posição dominante.

Segundo dados da FiinRatings, em 2024, o setor de instituições de crédito manteve sua liderança, com uma participação de 69% no valor total das emissões, um aumento significativo em comparação com os 56% do ano anterior. Em seguida, veio o setor imobiliário, com 19%, e o setor industrial, com apenas 3%.

Somente em janeiro de 2025, dados da Associação do Mercado de Títulos do Vietnã registraram quatro ofertas públicas iniciais (IPOs) com um valor total de 5,554 bilhões de VND. Todo o volume dessas ofertas pertencia aos setores bancário e de valores mobiliários; destes, apenas 300 bilhões de VND foram provenientes de títulos.

Isso revela um grave desequilíbrio, onde o mercado de títulos, que deveria aliviar a pressão sobre o sistema de crédito, é, na verdade, um canal onde os bancos tomam empréstimos e depois os emprestam para as empresas. Enquanto isso, as empresas do setor manufatureiro, com grandes necessidades de capital, são atualmente o grupo que menos emite títulos.

Segundo o Professor Associado Dr. Nguyen Huu Huan, especialista em finanças e bancos, as causas dessa situação decorrem tanto de fatores empresariais quanto de outros fatores objetivos. As empresas vietnamitas são, em sua maioria, pequenas e médias empresas com fraca capacidade de gestão, o que resulta em oportunidades muito limitadas de acesso ao mercado de capitais.

"Quando as pequenas e médias empresas (PMEs) têm dificuldade em acessar o mercado de títulos e são forçadas a tomar empréstimos de bancos a altas taxas de juros, em vez de permitir que as empresas captem recursos diretamente de investidores, os bancos utilizam o mercado de títulos para levantar capital de médio e longo prazo e, em seguida, emprestá-lo às empresas. Isso leva ao risco de criação de um monopólio e à manutenção de altas taxas de juros no mercado financeiro", afirmou o Professor Associado, Dr. Nguyen Huu Huan.

As "distorções" na estrutura de emissão ainda exigem mais tempo para que o mercado se ajuste e para que as autoridades reguladoras encontrem soluções. No entanto, aumentar a transparência na emissão e negociação, e incentivar as empresas a utilizarem títulos como um canal de captação de recursos a longo prazo, serão soluções imediatas para promover um desenvolvimento de mercado mais saudável.

Para garantir um desenvolvimento de mercado mais saudável e estável, o Sr. Nguyen Tu Anh, Diretor do Centro de Informação, Análise e Previsão Econômica, acredita que, a médio e longo prazo, deve-se considerar o aperfeiçoamento do sistema jurídico para as atividades de bancos de investimento. Separar os bancos de investimento dos bancos comerciais é crucial para limitar o risco de propagação dos riscos do mercado de capitais para o mercado monetário. Este é um passo necessário para garantir a estabilidade do sistema financeiro, especialmente no contexto de uma economia que caminha para uma fase de crescimento mais robusto.

Em particular, durante o período de 2025 a 2030, a tendência de investimento público em larga escala em projetos-chave criará uma enorme demanda de capital, exigindo que as empresas contratadas sejam capazes de mobilizar recursos financeiros significativos. Com a política de incentivo à participação de empresas nacionais, sejam elas estatais ou privadas, nesses projetos, abrir-se-ão importantes oportunidades para a recuperação do mercado de títulos corporativos.

"Esta é uma grande oportunidade para revitalizar o mercado de títulos corporativos. Penso que precisamos considerar o desenvolvimento de uma política que permita às empresas vencedoras de licitações captar recursos diretamente por meio do mercado de títulos corporativos. Isso reduziria a pressão sobre o orçamento do Estado e aliviaria o fardo sobre o sistema bancário no fornecimento de capital de médio e longo prazo para a economia, promovendo, assim, o crescimento econômico sustentável", propôs o Sr. Nguyen Tu Anh.

Além disso, para atingir a meta do governo de um mercado com tamanho equivalente a 20% do PIB até 2025, o mercado de títulos corporativos ainda enfrenta muitos obstáculos que precisam ser superados. Entre eles, estão o aperfeiçoamento do arcabouço legal; a garantia da transparência das informações; a aplicação mais ampla dos sistemas de classificação de risco de crédito; e o desenvolvimento de estratégias para atrair mais investidores institucionais. Essas serão questões cruciais para promover o desenvolvimento sustentável desse mercado no futuro.

Fonte

![[Foto] Cerimônia de encerramento da 10ª Sessão da 15ª Assembleia Nacional](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Foto] O primeiro-ministro Pham Minh Chinh conversa por telefone com o CEO da corporação russa Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[OFICIAL] O GRUPO MISA ANUNCIA SEU POSICIONAMENTO DE MARCA PIONEIRO NA CONSTRUÇÃO DE IA AGENTE PARA EMPRESAS, FAMÍLIAS E GOVERNO](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Comentário (0)