Dados da FiinRatings sobre o mercado de títulos mostram que o valor das emissões aumentou drasticamente em junho de 2025, atingindo VND 105,5 trilhões, um aumento de 52,4% em relação ao mês anterior. Desse total, a emissão privada no mês representou 100%, não havendo emissão pública.

Nos primeiros 6 meses do ano, o valor acumulado de emissão atingiu VND 248,6 trilhões, um aumento de 71,2% em relação ao mesmo período do ano passado. Desse total, 88,8% foram de títulos emitidos por empresas privadas (aumento de 72,4% no mesmo período) e 11,2%, de títulos emitidos por empresas públicas (aumento de 62,3% no mesmo período).

Dados da FiinRatings mostram que o mercado registrou um adicional de VND 4,5 trilhões em títulos problemáticos de empresas em junho, elevando o valor total para VND 23 trilhões nos primeiros 6 meses do ano. Esse número representa uma queda de 31% em relação ao mesmo período do ano passado. Desse total, 45,8% do valor dos títulos problemáticos vieram do setor imobiliário, 16,4% do setor industrial, 8,7% do setor da construção e os 28,6% restantes de outros setores.

Notavelmente, muitas empresas com títulos corporativos problemáticos em junho tiveram saúde de crédito fraca por muitos anos e tiveram atrasos/adiamentos de pagamentos anteriores, ou estão no mesmo ecossistema de organizações que tiveram títulos problemáticos anteriormente.

No grupo de emissores imobiliários, as empresas demonstraram sinais de recuperação dos negócios e tomaram muitas medidas positivas para lidar com títulos violados/adiados, graças aos benefícios da regulamentação legal e à lista completa de preços de terrenos. Além disso, ainda existem alguns lotes de títulos que registraram atrasos nos pagamentos de principal/juros nos primeiros 6 meses do ano, pois as empresas ainda não recuperaram a liquidez para pagar os detentores dos títulos.

Nos últimos meses do ano, a FiinRatings espera que as atividades de pagamento atrasado e diferimento continuem, mas o valor será menor do que o período de pico dos anos anteriores.

Ao avaliar as novas regulamentações legais relacionadas ao mercado de títulos, esta unidade de classificação de crédito acredita que a aplicação de uma relação dívida/patrimônio líquido de no máximo 5 vezes restringirá as condições financeiras dos emissores de títulos, mas terá pouco impacto significativo na oferta de títulos corporativos emitidos de forma privada.

|

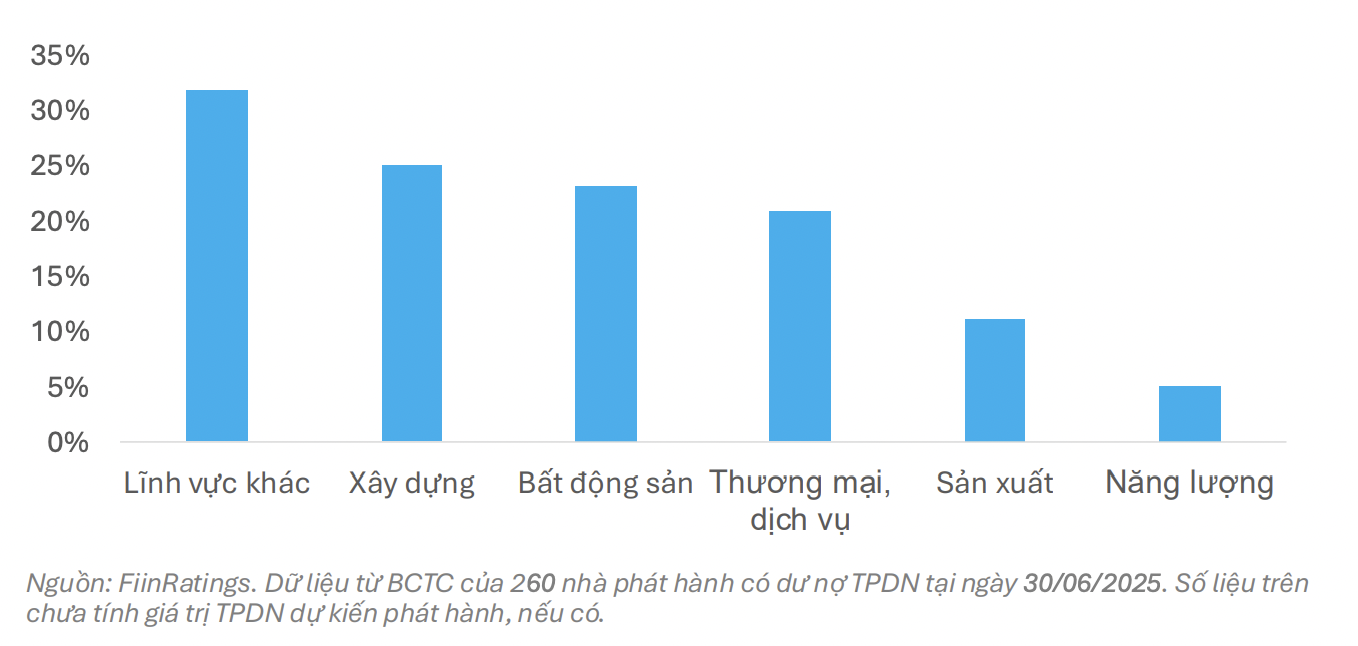

| Porcentagem de emissores de títulos corporativos com índice dívida/patrimônio líquido maior que 5 vezes por setor |

Em alguns setores com alta alavancagem financeira, como imobiliário, construção, comércio e serviços ( turismo , entretenimento, aviação, etc.) e energia, a proporção de emissores no mercado que excedem o limite prescrito é de apenas cerca de 5-25% por setor, principalmente emissores com pequenos componentes de emissão no mercado.

"Portanto, avaliamos que o mercado de títulos individuais ainda manterá sua atratividade para grupos do setor com necessidades de capital altas e de longo prazo, precisando se mobilizar por meio do canal de títulos corporativos e reduzir a dependência de empréstimos bancários", avaliou a FiinRatings.

A nova regulamentação do índice de endividamento também contribuirá para melhorar a qualidade dos produtos de títulos corporativos para o mercado, limitando a captação de capital no mercado por empresas de projetos, empresas recém-criadas e aquelas com alta alavancagem. Ao mesmo tempo, com essa nova regulamentação, espera-se que o canal de ofertas públicas se recupere gradualmente no segundo semestre de 2025.

Além disso, a Decisão nº 21/2025/QD-TTg sobre a Lista de Classificação Verde, que acaba de ser emitida, também deverá abrir caminho para uma nova onda de investimentos sustentáveis, impulsionando o mercado de títulos verdes.

Fonte: https://baodautu.vn/trai-phieu-doanh-nghiep-chao-ban-ra-cong-chung-se-khoi-sac-vao-nua-cuoi-nam-2025-d330911.html

![[Infográfico] Relações tradicionais e amizade especial entre Vietnã e Cuba](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/c4c2b14e48554227b4305c632fc740af)

![[Foto] Primeiro Secretário e Presidente de Cuba inicia visita de Estado ao Vietnã](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/f169c1546ec74be7bf8ccf6801ee0c55)

![[Foto] Primeiro-ministro inicia viagem para participar da Cúpula da SCO 2025 na China](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/054128fff4b94a42811f22b249388d4f)

Comentário (0)