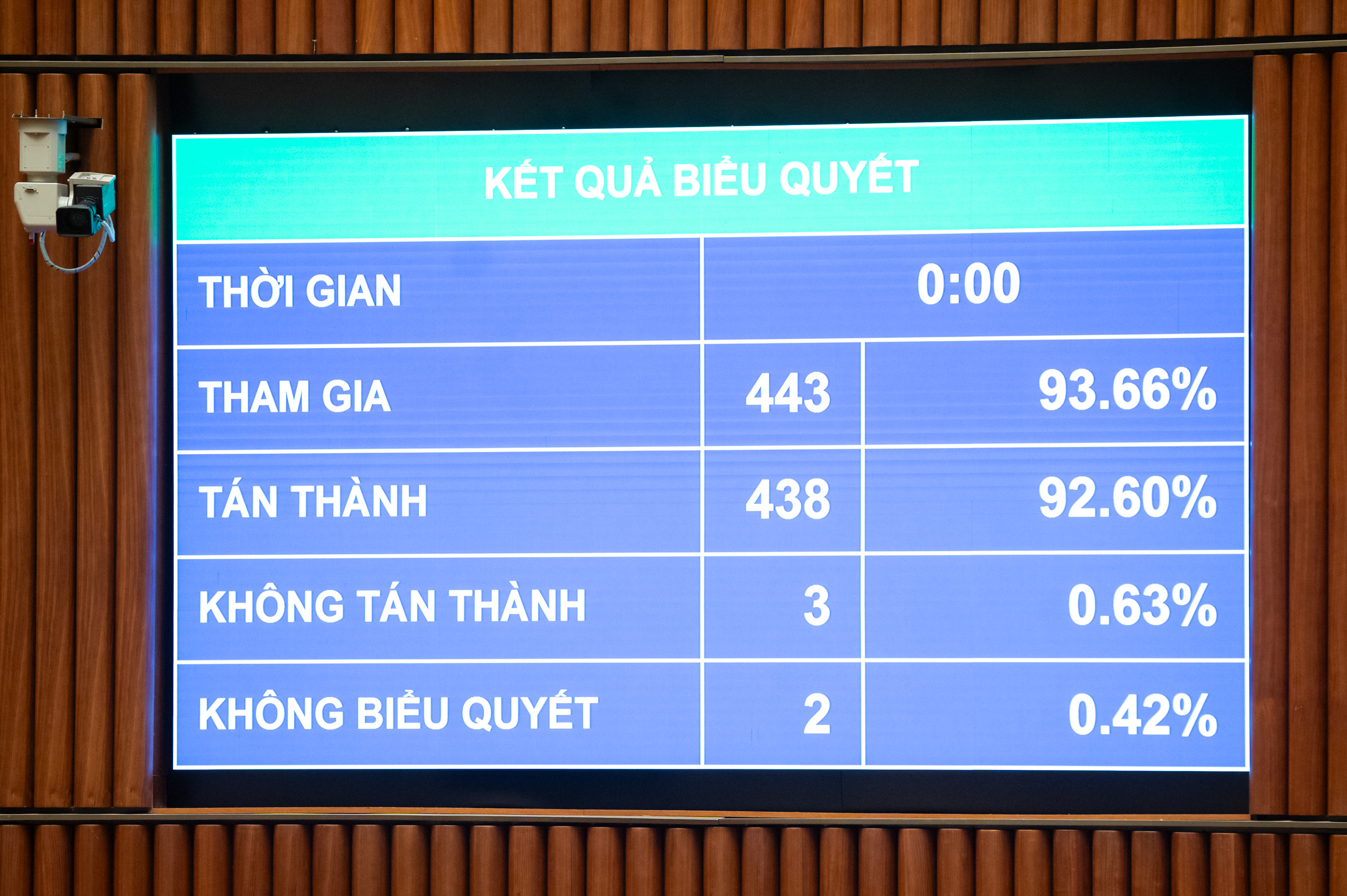

Vot pentru adoptarea Legii impozitului pe venit - Foto: P. THANG

Legea, adoptată în 30 de articole și intrată în vigoare de la 1 iulie 2026, reglementează contribuabilii și veniturile impozabile ale persoanelor fizice, inclusiv veniturile din activități economice, salarii, venituri din decontare, investiții de capital, transferuri de capital, transferuri de proprietăți imobiliare, câștiguri la loterie, redevențe, taxe de franciză, moșteniri, donații de valori mobiliare și acțiuni de capital, precum și alte venituri, cum ar fi transferurile de active digitale și lingouri de aur.

În ce cazuri este scutit de impozit?

Scutirile de impozit se aplică în următoarele cazuri: venituri din transferul, moștenirea sau donarea de bunuri imobiliare; transferul de locuințe, drepturi de folosință asupra terenurilor și active atașate terenurilor rezidențiale de către persoane fizice, în cazurile în care persoana deține o singură casă și un singur teren; și venituri din valoarea drepturilor de folosință asupra terenurilor acordate persoanelor fizice de către stat.

Veniturile gospodăriilor și ale persoanelor angajate direct în producția de culturi, păduri plantate, animale, acvacultură și produse piscicole care nu au fost prelucrate în alte produse sau au fost supuse doar unei prelucrări de bază; producția de sare; conversia terenurilor agricole alocate de stat; dobânzile la obligațiuni guvernamentale, obligațiuni guvernamentale locale și depozite; remitențe; plata turei de noapte și a orelor suplimentare; pensii; burse etc.

Este demn de remarcat faptul că legea adoptată prevede în mod specific impozitul pe venitul persoanelor fizice pentru veniturile din afaceri cu venituri anuale de 500 de milioane VND sau mai puțin, care nu sunt supuse impozitării.

În cazul în care o întreprindere individuală are venituri anuale între 500 de milioane și 3 miliarde VND, cota de impozitare va fi de 15%; de la peste 3 miliarde VND la 50 de miliarde VND, cota de impozitare va fi de 17%, iar veniturile care depășesc 50 de miliarde VND vor fi supuse unei cote de impozitare de 20%.

Înainte de adoptarea oficială a legii, ministrul Finanțelor, Nguyen Van Thang, a declarat că, ținând cont de opiniile deputaților Adunării Naționale, pragul de venituri scutite de impozit pentru gospodării și întreprinderi individuale va fi ajustat de la 200 de milioane VND/an la 500 de milioane VND/an, iar această sumă va fi dedusă înainte de calcularea impozitului pe baza unui procent din venituri. Simultan, pragul corespunzător de venituri scutite de taxa pe valoarea adăugată va fi, de asemenea, ajustat la 500 de milioane VND.

În plus, se va adăuga metoda de calcul al impozitului pe baza veniturilor (venituri - cheltuieli) pentru gospodăriile și întreprinderile individuale cu venituri anuale care depășesc 500 de milioane VND până la 3 miliarde VND, aplicând o cotă de impozitare de 15% (similară cu cota impozitului pe profit pentru întreprinderile cu venituri anuale sub 3 miliarde VND); acestor persoane li se va permite să aleagă metoda de calcul al impozitului pe baza unui procent din veniturile lor.

Ministrul Finanțelor, Nguyen Van Thang - Foto: P. THANG

Impozitarea transferurilor de proprietăți imobiliare și a lingourilor de aur.

În ceea ce privește alocația personală pentru contribuabili, aceasta a fost ajustată la 15,5 milioane VND/lună (echivalentul a 186 de milioane VND/an); alocația pentru fiecare persoană aflată în întreținere este de 6,2 milioane VND/lună. În consecință, pe baza fluctuațiilor prețurilor și veniturilor, Guvernul va prezenta Comitetului permanent al Adunării Naționale reglementări privind nivelurile alocațiilor personale, adecvate situației socio-economice din fiecare perioadă.

Determinarea alocației personale pentru persoanele aflate în întreținere respectă principiul conform căruia fiecare persoană aflată în întreținere poate fi solicitată ca deducere o singură dată de către un contribuabil.

Persoanele fizice rezidente au dreptul la deduceri din venitul impozabil înainte de calcularea impozitului pe veniturile din salarii, contribuții caritabile și umanitare; și cheltuieli pentru asistența medicală, educație și formare profesională a contribuabililor și a persoanelor aflate în întreținerea acestora.

În plus, legea adoptată prevede în mod specific și impozitul pe venitul persoanelor fizice pentru veniturile din transferurile de proprietăți imobiliare. Mai exact, această cotă de impozitare se determină prin înmulțirea prețului de transfer cu o cotă de impozitare de 2%. Momentul determinării venitului impozabil din transferurile de proprietăți imobiliare este momentul în care contractul de transfer intră în vigoare conform legii sau momentul înregistrării dreptului de utilizare sau de deținere a proprietății imobiliare.

În ceea ce privește propunerea de colectare a taxei pe transferurile de aur, ministrul Finanțelor a declarat că acest conținut a fost atent revizuit și cercetat, pe baza sintetizării opiniilor de la agenții și a absorbției opiniilor.

În consecință, legea prevede o taxă pe lingourile de aur la o cotă de 0,1% din prețul de transfer pentru fiecare tranzacție. Guvernul are sarcina de a stabili pragul de impozitare, calendarul de colectare și de a ajusta cota de impozitare în conformitate cu foaia de parcurs pentru gestionarea pieței aurului.

Potrivit domnului Thang, rolul guvernului în reglementarea aurului vizează excluderea persoanelor care cumpără și vând aur în scopuri de economisire și păstrare în siguranță (nu pentru afaceri). Deoarece aceasta este o reglementare nouă cu un impact larg, este un pas necesar pentru implementarea directivei Partidului și Statului privind gestionarea strictă a activităților de comercializare a aurului, contribuind la limitarea speculațiilor cu aur și atragerea resurselor sociale pentru a participa la economie.

Sursă: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[Fotografie] Explorați nava de război USS Robert Smalls a Marinei SUA](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Comentariu (0)