Стабильный спрос со стороны Китая способствует восстановлению цен на сахар

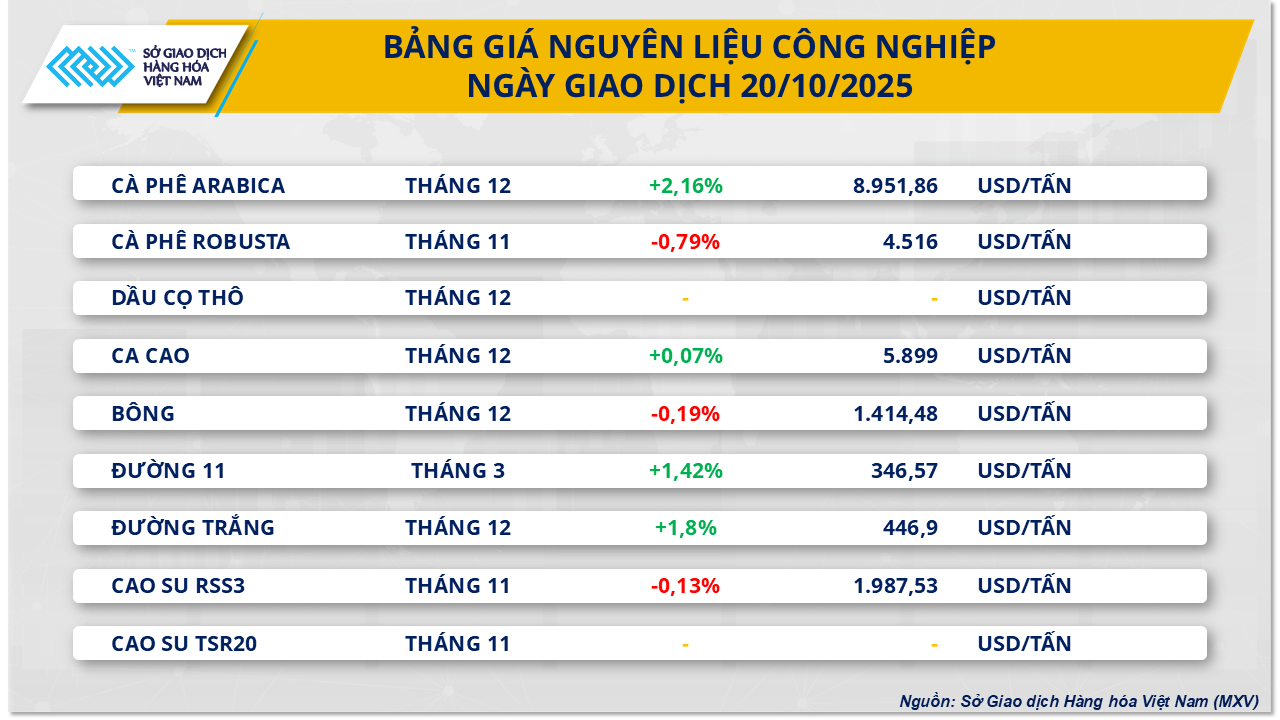

По итогам вчерашних торгов на рынке промышленного сырья наблюдалось положительное покупательское давление на большинство ключевых товаров данной группы. В частности, два вида сахара продемонстрировали небольшое восстановление после предыдущей волатильной недели. К закрытию торгов цена на сахар-сырец выросла более чем на 1,4% до 346,5 долларов США за тонну, а цена на белый сахар – на 1,8% до 447 долларов США за тонну.

По данным MXV, стабильный спрос по-прежнему оставался основным фактором поддержки цен на сахар во вчерашних торгах. Данные Главного таможенного управления Китая показали, что в сентябре страна импортировала 550 000 тонн сахара, что меньше, чем в предыдущем месяце, но всё же почти на 36% больше, чем за аналогичный период прошлого года. С начала года по конец сентября общий объём импорта достиг 3,16 млн тонн, что на 9,4% больше, чем за аналогичный период 2024 года.

Между тем, в Бразилии, крупнейшем в мире производителе сахара, в текущем сельхозгоду наблюдалось небольшое снижение производства. По данным на 1 октября, в Центрально-Южном регионе Бразилии было переработано всего около 491 миллиона тонн сахарного тростника, что на 3% меньше, чем в предыдущем сельхозгоду. Тем не менее, доля сахарного тростника, используемого для производства сахара, всё же достигла рекордных 52,7%, что свидетельствует о том, что заводы по-прежнему отдают приоритет переработке сахара, а не производству этанола.

Однако, по данным MXV, мировые цены на сахар, вероятно, останутся под давлением, поскольку мировые запасы остаются высокими. В отчёте Itaú BBA отмечается, что сбор урожая в Северном полушарии идёт успешно, особенно в Индии, Таиланде и Центральной Америке, где дождливая погода благоприятствует производству.

На российском рынке по состоянию на начало октября было убрано около 45% площадей сахарной свёклы, урожайность выросла на 3,2% по сравнению с аналогичным периодом прошлого года, несмотря на снижение содержания сахарозы. Прогнозируемое производство сахара в России в 2025-2026 сельскохозяйственном году составит 6,6 млн тонн.

В Европейском союзе, несмотря на сокращение посевных площадей на 10% по сравнению с предыдущим сезоном, сбор урожая начался успешно, с хорошими урожаями во Франции и Германии. Осадки в июле-августе способствовали повышению уровня сахарозы после того, как предыдущая засуха в мае-июне негативно повлияла на рост урожая.

На внутреннем рынке цены на неофициальный сахар, зафиксированные в ходе торгов 20 октября, различались по регионам. В Центральном регионе жёлтый сахар предлагался по цене около 16 400–16 500 донгов/кг. На юге цены на сахар были выше и колебались в диапазоне 17 600–17 800 донгов/кг, тогда как на Западе он продавался по цене около 17 400–17 500 донгов/кг.

На заводе предлагаемая цена продолжает снижаться. Так, жёлтый сахар Lam Son сейчас предлагается по 19 000 донгов/кг, а сахар RS Nghe An — по 17 300 донгов/кг.

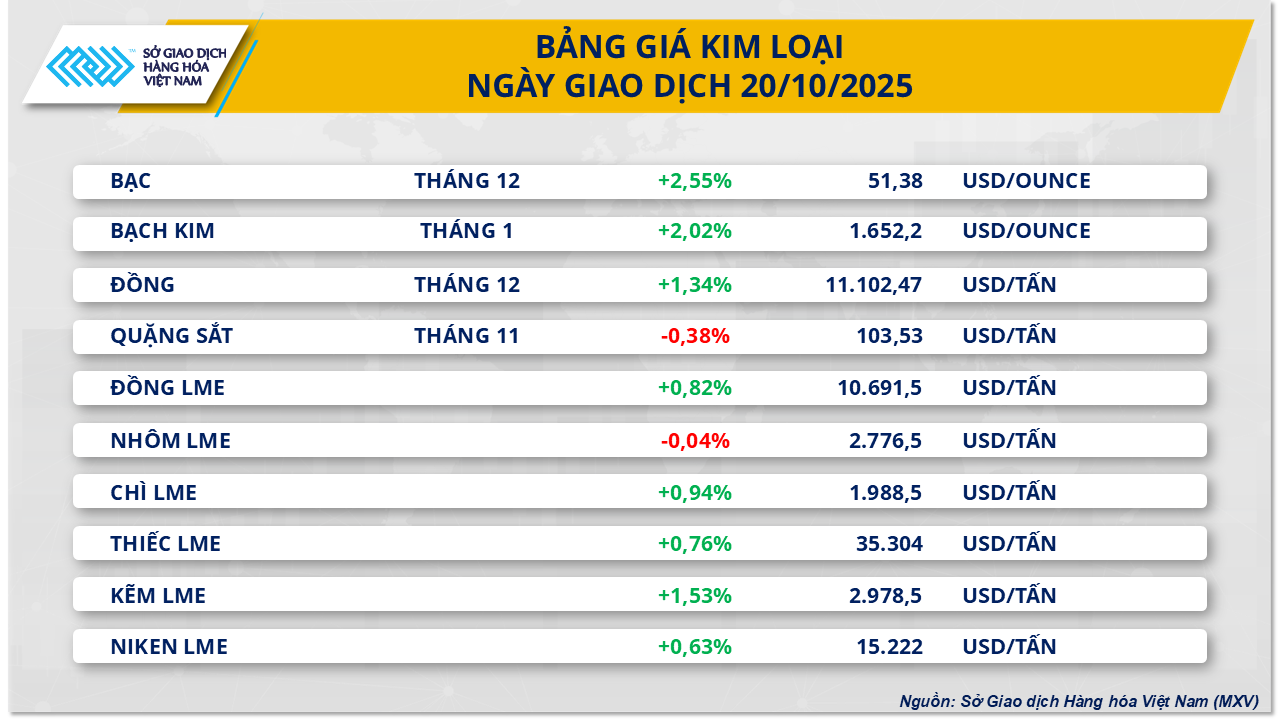

Цены на железную руду продолжают падать третью сессию подряд.

Между тем, вчера на рынке металлов доминировал зеленый: 8 из 10 сырьевых товаров резко выросли. При этом цены на железную руду продолжили снижаться, упав почти на 0,4% до 103,53 доллара США за тонну, что стало третьей сессией снижения подряд.

По данным MXV, основная причина — торговая напряжённость между США и Китаем. Это вызывает опасения относительно перспектив потребления железной руды, особенно в условиях снижения внутреннего спроса в Китае. Кроме того, США угрожают ввести трёхзначные пошлины на китайские товары с 1 ноября, а многие другие страны также повышают торговые барьеры, чтобы предотвратить наводнение международного рынка дешёвой сталью из Китая.

В Китае, крупнейшем в мире потребителе железной руды, план сокращения производства стали постепенно реализуется. Данные исследовательской организации SteelHome показывают, что запасы железной руды в китайских портах непрерывно растут с конца сентября, достигнув 133,4 млн тонн на неделе, закончившейся 17 октября. Кроме того, сектор недвижимости, являющийся основным источником сырья для производства стали, остаётся в состоянии стагнации. Данные Национального бюро статистики (НБС) Китая показывают, что цены на новое жильё в сентябре упали на 2,2% по сравнению с аналогичным периодом прошлого года, хотя и снизились по сравнению с августом.

Более того, по данным Worldsteel, прогнозируется, что спрос на сталь в Китае снизится примерно на 2% в 2025 году и продолжит падать примерно на 1% в 2026 году, поскольку рынок жилья демонстрирует признаки достижения дна.

На внутреннем рынке цены на сталь стабилизировались после роста в начале сентября. Сегодня утром цены на рулоны стали марки CB240 составляли около 13,5 млн донгов за тонну, а на арматуру марки D10 марки CB300 – 13,1 млн донгов за тонну. Благодаря успешному строительству и государственным инвестициям внутреннее потребление оставалось на относительно высоком уровне, обеспечивая ценовой баланс. Однако экспорт стали сталкивается с трудностями, поскольку многие крупные рынки усилили меры торговой защиты.

По данным Таможенного департамента, в первой половине октября (с 1 по 15 октября) импорт чугуна и стали достиг почти 701 500 тонн, увеличившись примерно на 12% по сравнению со второй половиной сентября; в то же время экспорт резко сократился примерно на 50% — с 473 000 тонн до примерно 236 440 тонн.

Источник: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-khoi-sac-ap-luc-van-de-nang-len-gia-quang-sat-20251021083407978.htm

Комментарий (0)