По словам заместителя министра финансов , рынок корпоративных облигаций стабилизировался, настроения инвесторов стали более уверенными, и как эмитенты, так и инвесторы вернулись на рынок.

Для достижения высоких показателей роста в этом году и в период 2026-2030 годов оживление рынка капитала рассматривается как особенно важное решение для снижения давления на предложение капитала в банковской системе. В частности, ожидается, что рынок корпоративных облигаций, как канал обеспечения экономики среднесрочным и долгосрочным капиталом, после недавнего периода реструктуризации продемонстрирует сильное восстановление.

Восстановление после периода застоя

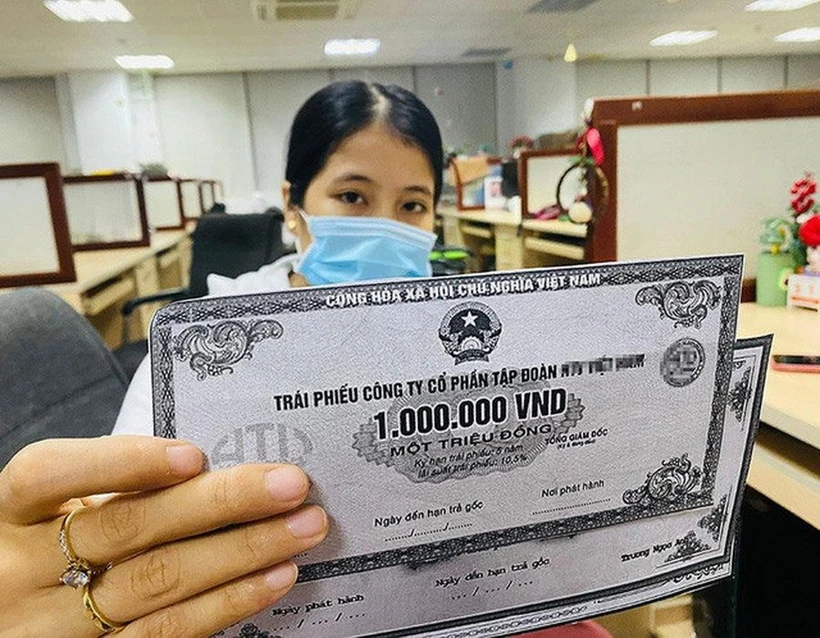

Согласно статистике рейтингового агентства FiinRatings, в 2024 году вьетнамский рынок корпоративных облигаций пережил сильное восстановление после периода реструктуризации в 2023 году, достигнув объема в 1,26 триллиона донгов, что эквивалентно 11,2% от общего национального бюджета (ВВП).

Общая стоимость выпуска корпоративных облигаций за год достигла 443 700 миллиардов донгов, что на 26,8% больше, чем в предыдущем году. Наиболее активная эмиссионная деятельность наблюдалась в третьем и четвертом кварталах 2024 года, что отражает возросшие потребности предприятий в капитале на фоне восстановления экономики.

Примечательно, что доля проблемных облигаций (включая облигации с просроченными платежами и реструктурированные) снизилась до 3,5%, что значительно ниже показателя 2023 года в 15,3%, свидетельствующего о постепенном улучшении финансовой устойчивости эмитентов.

По словам заместителя министра финансов Нгуен Дык Чи, недавнее восстановление рынка корпоративных облигаций является позитивным знаком для вьетнамского рынка капитала. Рынок лучше адаптировался к новым требованиям развития.

«В настоящее время рынок корпоративных облигаций стабилизировался, настроения инвесторов стали более уверенными, и как эмитенты, так и инвесторы вернулись на рынок. Это свидетельствует о том, что новые правила были более четко определены, заложив основу для рынка корпоративных облигаций в 2025 году и последующие годы», — заявил заместитель министра Нгуен Дык Чи.

Фактически, рынок корпоративных облигаций продемонстрировал значительное восстановление после ряда корректирующих мер со стороны регулирующих органов. В частности, в июле 2023 года на Ханойской фондовой бирже была запущена система торговли корпоративными облигациями путем частного размещения.

Кроме того, Постановление 08/2023/НД-КП (вносящее изменения, дополнения и приостанавливающее действие некоторых статей Постановлений, регулирующих предложение и торговлю частными корпоративными облигациями на внутреннем рынке и предложение корпоративных облигаций на международном рынке) и измененный Закон о ценных бумагах (2024 г.), вступающие в силу с 1 января 2025 г., будут способствовать дальнейшему повышению прозрачности и эффективности, а также усилению надзора и строгому пресечению нарушений на рынке облигаций.

Выступая на недавнем Вьетнамском форуме по облигациям и кредитам, г-н Нгуен Ту Ань, директор Центра экономической информации, анализа и прогнозирования (Центральный экономический комитет), заявил, что вьетнамский рынок корпоративных облигаций в последнее время пережил период значительных взлетов и падений, и позитивным моментом является существенное улучшение правовой базы для корпоративных облигаций.

В частности, новый Закон о ценных бумагах, вступивший в силу с начала 2025 года, лучше выполняет свою роль в защите интересов инвесторов, предъявляя более высокие требования к проверке информации и кредитному рейтингу, тем самым повышая надежность корпоративных облигаций и снижая риски для инвесторов. Это является важнейшей основой для здорового и устойчивого развития рынка.

Для частных эмитентов новые правила также требуют наличия кредитных рейтингов, банковских гарантий или залога. Эти требования помогут укрепить доверие инвесторов к этому рынку.

Даже в секторе недвижимости, несмотря на сохраняющееся давление со стороны облигаций с истекающим сроком погашения, наблюдаются признаки улучшения.

По словам г-на Дуонг Дык Хиеу, директора и старшего аналитика Вьетнамской компании по рейтингу инвестиционного кредитования (VIS Rating), риск рефинансирования облигаций в сфере недвижимости имеет тенденцию к снижению благодаря постепенному восстановлению доступа застройщиков к новым источникам финансирования. Это происходит из двух основных источников: банковского кредитования и выпуска новых облигаций в 2025 году. Восстановление в основном обусловлено изменениями в правовой базе и новыми нормативными актами, изданными в соответствии с поправками к Закону о ценных бумагах.

Разделение инвестиционной деятельности банков.

Несмотря на множество позитивных изменений, вьетнамский рынок облигаций считается еще не достигшим своего полного потенциала и не в полной мере функционирующим в качестве долгосрочного канала привлечения капитала для бизнеса. Одним из главных недостатков этого рынка сегодня является дисбаланс в структуре выпуска, где банки по-прежнему занимают доминирующее положение.

Согласно данным FiinRatings, в 2024 году сектор кредитных учреждений сохранил свою лидирующую позицию, занимая 69% от общего объема выпущенных кредитов, что является значительным увеличением по сравнению с 56% в предыдущем году. За ним следуют сектор недвижимости с 19% и производственный сектор с всего 3%.

Согласно данным Ассоциации рынка облигаций Вьетнама, только в январе 2025 года было зафиксировано четыре публичных размещения облигаций на общую сумму 5 554 миллиарда донгов. Весь объем этих размещений пришелся на банковский сектор и рынок ценных бумаг, из которых на ценные бумаги пришлось всего 300 миллиардов донгов.

Это выявляет серьезный дисбаланс, при котором рынок облигаций, который, как ожидалось, должен был облегчить нагрузку на кредитную систему, вместо этого становится каналом, по которому банки берут кредиты, а затем предоставляют их предприятиям. Между тем, производственные предприятия с большими потребностями в капитале в настоящее время являются группой, выпускающей наименьшее количество облигаций.

По словам доцента, доктора Нгуен Хуу Хуана, эксперта в области финансов и банковского дела, причины такой ситуации кроются как в деятельности предприятий, так и в других объективных факторах. Вьетнамские предприятия в основном представляют собой малые и средние предприятия со слабыми управленческими возможностями, что приводит к очень ограниченным возможностям доступа к рынку капитала.

«Когда малые и средние предприятия (МСП) испытывают трудности с доступом к рынку облигаций и вынуждены брать кредиты в банках под высокие проценты, вместо того чтобы позволить предприятиям напрямую привлекать капитал от инвесторов, банки используют рынок облигаций для привлечения среднесрочного и долгосрочного капитала, а затем предоставляют его предприятиям в кредит. Это создает риск создания монополии и поддержания высоких процентных ставок на финансовом рынке», — заявил доцент, доктор Нгуен Хуу Хуан.

«Искажения» в структуре выпуска облигаций требуют еще больше времени для самокоррекции рынка и для поиска решений со стороны регулирующих органов. Однако повышение прозрачности в процессе выпуска и торговли, а также поощрение предприятий к использованию облигаций в качестве долгосрочного канала привлечения капитала станут незамедлительными решениями для содействия более здоровому развитию рынка.

Для обеспечения более здорового и стабильного развития рынка г-н Нгуен Ту Ань, директор Центра экономической информации, анализа и прогнозирования, считает, что в среднесрочной и долгосрочной перспективе следует уделить внимание совершенствованию правовой системы для деятельности инвестиционного банкинга. Разделение инвестиционных банков и коммерческих банков имеет решающее значение для ограничения риска распространения рисков на рынке капитала на денежный рынок. Это необходимый шаг для обеспечения стабильности финансовой системы, особенно в контексте экономики, движущейся к фазе более сильного роста.

В частности, в период 2025-2030 годов тенденция масштабных государственных инвестиций в ключевые проекты создаст огромные потребности в капитале, требуя от подрядчиков мобилизации значительных финансовых ресурсов. Политика поощрения участия в этих проектах отечественных предприятий, независимо от их статуса (государственные или частные) откроет важные возможности для восстановления рынка корпоративных облигаций.

«Это прекрасная возможность оживить рынок корпоративных облигаций. Я думаю, нам нужно рассмотреть вопрос о разработке политики, которая позволит компаниям, выигравшим тендеры на проекты, привлекать капитал напрямую через рынок корпоративных облигаций. Это снизит нагрузку на государственный бюджет и облегчит бремя банковской системы в предоставлении среднесрочного и долгосрочного капитала для экономики, тем самым способствуя устойчивому экономическому росту», — предложил г-н Нгуен Ту Ань.

Кроме того, для достижения поставленной правительством цели по объему рынка в 20% ВВП к 2025 году рынок корпоративных облигаций по-прежнему сталкивается со многими препятствиями, которые необходимо устранить. К ним относятся совершенствование правовой базы; обеспечение прозрачности информации; более широкое применение систем кредитного рейтинга; и разработка стратегий для привлечения большего числа институциональных инвесторов. Эти вопросы будут иметь решающее значение для обеспечения устойчивого развития этого рынка в будущем.

Источник

![[Фото] Церемония закрытия 10-й сессии 15-го Национального собрания](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[ОФИЦИАЛЬНО] MISA GROUP ОБЪЯВЛЯЕТ О СВОЕМ НОВОМ ПОЗИЦИОНИРОВАНИИ БРЕНДА В ОБЛАСТИ СОЗДАНИЯ АГЕНТНОГО ИИ ДЛЯ БИЗНЕСА, ДОМОХОЗЯЙСТВ И ПРАВИТЕЛЬСТВА](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Комментарий (0)