Серия нарушений в 14 кредитных заявках

Как сообщил Лао Донг, в начале 2022 года VietABank заключил 3 кредитные сделки с акционерной компанией HSTC Construction Investment and Trading (HSTC Company).

Из них 2 сделки зарегистрированы 26 января 2022 года и 1 сделка зарегистрирована 7 февраля 2022 года в системе Национального регистрационного управления обеспеченных сделок ( Министерство юстиции ).

Однако обеспечением по этим кредитным сделкам выступает проект городской функциональной зоны Лафу в коммуне Лафу округа Хоайдык города Ханоя . Как подтвердил журналистам газеты Lao Dong, лидер Народного комитета коммуны Лафу заявил, что к концу ноября 2023 года этот проект всё ещё не имел достаточных правовых условий.

Стоит отметить, что в середине 2023 года Государственная инспекция выявила множество нарушений при проверке 14 дел о выдаче кредитов VietABank за период 2013–2017 гг.

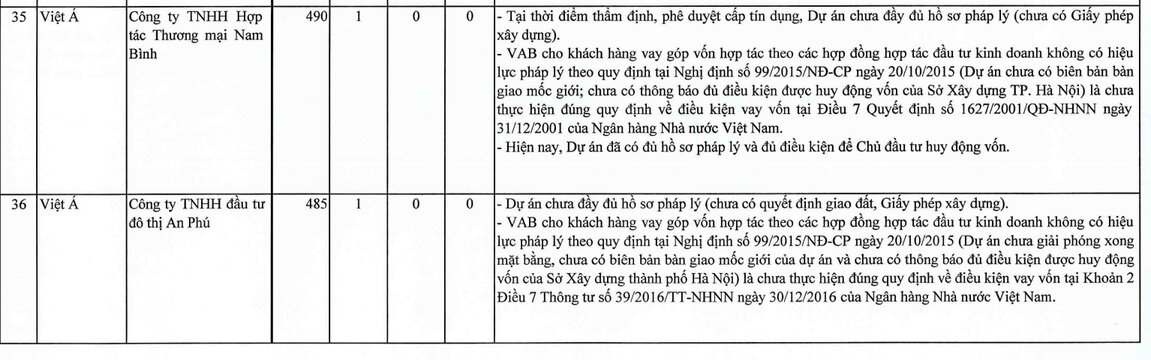

Результаты проверки Государственной инспекции показывают, что VietABank оценивал и одобрял кредиты, когда проект не имел полной юридической документации, а инвестор не выполнял условия реализации проекта (по кредиту Акционерной строительно-инвестиционной и торговой компании HSTC).

Неверная оценка и определение доходов и затрат на реализацию инвестиционных проектов (в том числе 2 заказчика: Hung Thinh Vietnam Investment and Development Joint Stock Company, PHD Investment Joint Stock Company).

Неполный комплект документов, подтверждающих целевое использование кредита (для кредитов Акционерного общества «Инвестиционно-строительно-торговое акционерное общество «ВСТК»).

Данный банк также был отмечен за классификацию долгов, не соответствующую положениям Постановления № 42/2017/QH14 Национальной ассамблеи о пилотном управлении безнадежной задолженностью кредитных организаций, регулирующих безнадежную задолженность и резервы на покрытие рисков (в том числе 2 клиента: Корпорация по строительству и жилищному развитию Vicoland, Акционерное общество по электроснабжению Binh Thuy Lam Dong); структуру долга, не соответствующую положениям Государственного банка (Акционерное общество по глобальным инвестициям).

Кроме того, VietABank также предоставлял клиентам капитал в рамках договоров инвестиционного сотрудничества с инвесторами проектов, фактически перечисляя инвесторам капитал для реализации проектов, при этом проекты не имели полной юридической документации и не отвечали условиям привлечения капитала; договоры инвестиционного сотрудничества не имели юридической силы в соответствии с постановлениями правительства и нарушали положения Государственного банка об условиях кредитования.

1087 миллиардов донгов находятся под угрозой исчезновения

VietABank был основан 4 июля 2003 года путем слияния двух кредитных организаций: Saigon Finance Joint Stock Company и Da Nang Rural Commercial Joint Stock Bank. По состоянию на конец июня 2023 года уставный капитал VietABank составлял 5 399 млрд донгов.

В финансовом отчёте за третий квартал 2023 года VietABank зафиксировал чистый процентный доход в размере 1020 млрд донгов за первые 9 месяцев 2023 года, что на 4% меньше, чем за аналогичный период. При этом компания сообщила о прибыли после уплаты налогов в размере около 484 млрд донгов, что на 26% меньше, чем за первые 9 месяцев 2022 года.

По состоянию на 30 сентября 2023 года общие активы VietABank достигли 104 023 млрд донгов, снизившись на 1% за 9 месяцев. Из них депозиты в других кредитных организациях достигли 11 834 млрд донгов, снизившись на 46%; депозиты в других кредитных организациях резко сократились на 77% до 4 923 млрд донгов.

С другой стороны, депозиты клиентов во VietABank увеличились на 25% по сравнению с началом года и составили 87 658 млрд донгов; объем кредитов клиентам достиг 66 736 млрд донгов, увеличившись на 7%.

Беспокоит то, что качество кредитов VietABank демонстрирует признаки ухудшения: по состоянию на конец сентября 2023 года общий объем безнадежной задолженности достиг почти 1 130 млрд донгов, увеличившись на 18% за 9 месяцев.

Примечательно, что более 96% проблемной задолженности VietABank приходится на задолженность с возможностью потери капитала (долг 5-й группы), что составляет 1 087 млрд донгов. По сравнению с общей суммой непогашенной задолженности, соотношение проблемной задолженности к непогашенным кредитам банка увеличилось с 1,53% в начале года до 1,69%.

Нарушения в кредитной деятельности, растущий уровень безнадежной задолженности и риск потери тысяч миллиардов донгов капитала во VietABank вызывают много вопросов относительно возможностей, качества оценки и кредитного процесса в этом банке.

Источник

![[Фото] 60-я годовщина основания Вьетнамской ассоциации фотохудожников](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Фото] Председатель Национальной ассамблеи Чан Тхань Ман присутствует на церемонии вручения премии VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Комментарий (0)