Aktiemarknadsutsikter för veckan 25-30 mars: Kortsiktiga investerare kan överväga att ta hem vinster.

När det gäller momentum kan pengaflödet fortsätta att driva marknaden förbi den kortsiktiga toppen på 1 280 poäng. Det är också här som pengaflödena, FOMO (fear of missing out), förväntas nå en hög nivå.

Aktiemarknaden rörde sig inom ett brett intervall förra veckan, åtföljt av en kraftig ökning av likviditeten, där VN-index närmade sig den starka motståndsnivån runt 1 280 poäng.

Trots en volatil start på veckan, med ett fall på nästan 50 poäng från 1 270 till 1 220, återhämtade sig VN-index sedan till 1 240 med en rekordhög handelsvolym på nästan 48 000 miljarder VND. Under de återstående handelssessionerna återhämtade sig VN-index kraftigt och överträffade topparna från 2023 på 1 245 och 1 255 poäng, samt den högsta kursen två veckor tidigare på cirka 1 275 poäng.

I slutet av veckan steg VN-index med 1,43 % till 1 281,80 poäng och började närma sig prisnivån runt 1 295 poäng, vilket motsvarar den högsta kursen i augusti 2022.

Under veckan nådde likviditeten på HoSE 151 877,51 miljarder VND, en kraftig ökning med 20,4 % jämfört med föregående vecka. Detta var en rekordstor handelsvecka vad gäller likviditet, med ett genomsnitt på över 30 000 miljarder VND per session, med en handelsvolym på över 1,1 miljarder aktier per session, bara något lägre än den högsta handelsveckan i historien den 19 november 2021.

Utländska investerare ökade sin nettoförsäljning på HoSE avsevärt, till ett värde av 3 177,47 miljarder VND; medan de gjorde nettoköp på HNX, till ett värde av 90,65 miljarder VND.

Positiv stämning spred sig inom de flesta sektorer. Särskilt banksektorn, fastighetssektorn och stål/galvaniserad plåt uppvisade goda vinster. Mer specifikt var bankerna drivkraften bakom marknadens återhämtning efter en kraftig nedgång och överträffade sina toppar från 2023, med stark likviditet, särskilt TCB (+8,45 %),VIB (+7,56 %), MBB (+5,25 %), BID (+3,83 %)..., medan NAB (-2,13 %), ABB (-1,22 %), SSB (-1,11 %)...

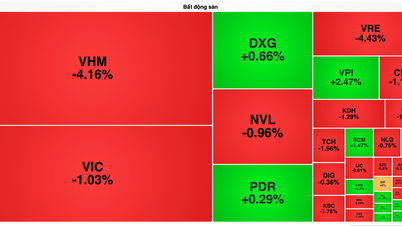

Fastighetsaktier var också en viktig drivkraft förra veckan, med många aktier som upplevde starka prisökningar som överträffade sina senaste toppar, och handelsvolymen ökade kraftigt. Bland anmärkningsvärda exempel finns HPX (+37,18%), DIG (+12,11%), PDR (+12,10%), TCH (+12,03%), DXG (+8,47%)..., medan vissa aktier mötte nedåtgående tryck såsom VRC (-12,33%), IJC (-3,98%), KOS (-3,78%), HD6 (-3,17%)... Aktier inom industrifastigheter och gummi visade större divergens; förutom D2D (+17,50%), KBC (+6,25%), PHR (+4,40%)... som såg positiva prisökningar, upplevde de flesta betydande nedåtgående tryck efter en period av starka vinster som överträffade den totala marknaden, såsom DTD (-5,48%), TIP (-4,63%), GVR (-3,90%), SZC (-3,78%)...

Marknaden fick ta emot flera viktiga nyheter den här veckan, bland annat att den amerikanska centralbanken (Fed) höll räntorna oförändrade på 5,25–5,5 %, med tre planerade sänkningar på 0,25 % i år; Bank of England beslutade att hålla räntorna på 5,25 %; Bank of Japan höjde räntorna för första gången sedan 2007, vilket avslutade världens enda negativa räntepolitik; och den schweiziska centralbanken beslutade att sänka räntorna. Detta är den första stora centralbanken i världen som sänker räntorna på nio år.

Inhemska nyheter, (1) Vietnams statsbank fortsätter att ta ut netto 15 000 miljarder VND genom statsskuldväxlar under sessionen den 21 mars, vilket ökar den totala storleken till 145 000 miljarder VND, (2) BIDV och Vietcombank erbjuder privat placering av aktier till utländska investerare.

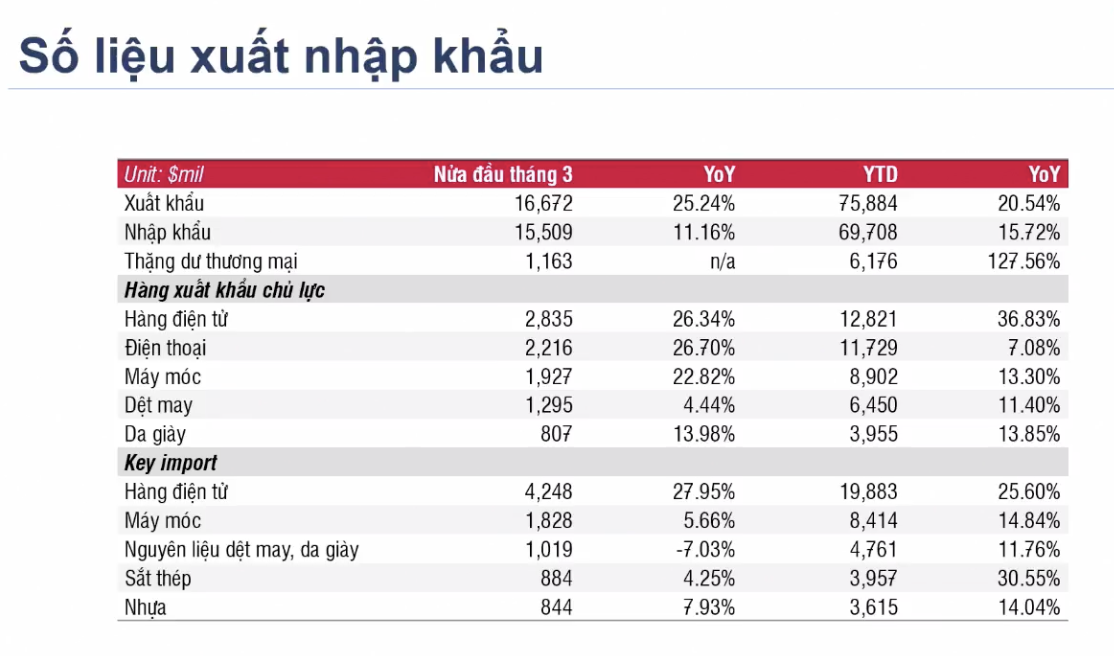

Bland anmärkningsvärda siffror från den senaste veckan finns återhämtningen av import- och exportverksamheten under första halvan av mars 2024 inom många sektorer, och de ackumulerade siffrorna för första halvåret visade också tvåsiffrig tillväxt.

|

Statens värdepapperskommission (FTSE) söker yttranden från enheter, organisationer och individer om utkastet till ändringar och tillägg till flera artiklar i cirkulär nr 120/2020/TT-BTC daterat 31 december 2020. Statens värdepapperskommission har också konsulterat sina medlemmar om förordningen som tillåter utländska institutionella investerare att handla utan att sätta in 100 % av medlen. Om den godkänns och implementeras inom en snar framtid kommer denna förordning att undanröja en av de två flaskhalsarna i marknadsuppgraderingsprocessen enligt FTSE: kravet före handel och gränsen för utländskt ägande (utrymme). Tillsammans med den senaste testperioden av KRX-systemet av HoSE kan man se att tillsynsmyndigheter är mycket aktiva i att ta itu med frågor som syftar till att uppgradera marknaden till 2025, vilket regeringen har som mål.

Om man ser tillbaka på marknadsutvecklingen nästa vecka är det mycket troligt att marknaden kommer att uppleva viss volatilitet innan den fortsätter sin uppåtgående trend.

Ur ett tekniskt analysperspektiv anser DSC Securities Company att generalindexet på kort sikt har brutit ut ur sin konsolideringsbox med ett obeslutsamt candlestick-mönster. Om man dock tittar på marknadens bredd kan man se att marknaden fortfarande har utrymme för kortsiktiga vinster då många aktiegrupper konvergerar för att bryta kortsiktiga toppar . Efter att ha lyckats övervinna motståndsnivån på 1 280 punkter förväntas marknadslikviditeten fortsätta att öka kraftigt. Grupper med en hög beta i förhållande till marknaden och goda likviditetsbuffertar under de senaste handelsdagarna är att föredra för kortsiktig handel (fastighetsgruppen).

I slutet av veckan indikerar ett starkt amplitudliknande tillbakagångsmönster för candlesticks en proaktiv rörelse för att skaka ut kortsiktiga positioner, där kortsiktigt penningflöde visar en tydlig fördel, och marknaden förväntas fortsätta sin kortsiktiga uppåtgående trend.

Den senaste uppåtgående rörelsen är relativt överraskande, med tanke på att handelssessionen två veckor tidigare innehöll sex större utdelningssessioner. När det gäller momentum kan pengaflödet fortsätta att driva indexet förbi den kortsiktiga toppen på 1 280 poäng. Det är också här FOMO (fear of missing out) förväntas nå en hög nivå . Och med en handelsbas som tidigare bedömts ha bildat en utdelningsfas är ett bull-trap-scenario fullt möjligt. DSC hävdar att den nuvarande uppåtgående trenden är något obalanserad; indexet kan stiga snabbt men också falla lika snabbt.

Sammanfattningsvis tillåter det ihållande kortfristiga kassaflödet investerare att återuppta kortfristig handel (10–15 sessioner). Det finns dock inte tillräcklig grund för att bedöma om indexet har övervunnit distributionstrycket, och det finns inte heller tillräcklig grund för att bedöma de tidigare tekniska divergenssignalerna. Investerare bör prioritera att bibehålla en genomsnittlig portföljviktning eller aktivt engagera sig i kortfristig handel enligt rekommendationerna.

Experter föreslår att kortsiktiga investerare kan överväga att ta delvinster på aktier som har gett god avkastning, samtidigt som de omstrukturerar sina portföljer för att fokusera på aktier i positiva uppåtgående trender (till exempel värdepapperssektorn, med fokus på stora, ledande aktier).

Investerare med hög kassakvot kan överväga explorativa investeringar i stål- och fastighetsaktier, och prioritera de som inte har stigit mycket och har bra köpzoner som HDG (29-29,4), HPG (29-30)...

[annons_2]

Källa

![[Bild] Behagligt väder hjälper eleverna att komma in i inträdesprovet för årskurs 10 med självförtroende.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

![[Foto] Ba Lang An-fyren – "havets öga" mitt i "stenmuseet" i Quang Ngai-provinsen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

Kommentar (0)