Tillsammans med utsikterna att den vietnamesiska aktiemarknaden uppgraderas till status som tillväxtmarknad (emerging frontier markets) av FTSE Russell den 8 oktober, positiva affärsresultat för tredje kvartalet och en expansiv global penningpolitik, öppnas möjligheter för kapitalåterföring, vilket lägger grunden för en mer hållbar återhämtning.

Samla in pengar medan du väntar på kapitalinflöde.

Enligt rapporten från Rong Viet Securities (VDSC) från oktober 2025 minskade marknadslikviditeten med mer än 30 % i september, vilket återspeglar investerarnas avvaktande attityd efter perioden med snabb tillväxt sedan början av året. VDSC bedömer dock denna utveckling som positiv och sund, eftersom marknaden håller på att ombalansera värderingar och väntar på positiva signaler efter att FTSE Russell uppgraderat den vietnamesiska aktiemarknaden.

Experter anser att den vietnamesiska marknaden är i sitt bästa läge på många år. Huynh Anh Huy, chef för värdepappersbranschanalys på KAFI, kommenterade: ”Vietnams makroekonomiska resultat visar enastående motståndskraft, med BNP som fortfarande är bland de ledande grupperna i regionen, inflationen under kontroll och den inhemska konsumtionen som återhämtar sig avsevärt. Detta är en viktig grund för återkomsten av utländskt kapital.”

Med samma perspektiv tror Tran Thai Binh , Senior Director of Securities Analysis på OCBS, att Vietnams BNP år 2025 kan nå 7–8 % tack vare stark tillväxt inom export av elektronik, textil och internationell turism, medan offentliga investeringar och infrastruktur fortsätter att vara de viktigaste pelarna.

Samtidigt bedömer VDSC att VN-index konsolideras i intervallet 1 489–1 758 poäng, vilket motsvarar ett P/E-tal på 13,3–14,7 gånger, en attraktiv nivå jämfört med 10-årsgenomsnittet. Samtidigt är avkastningsskillnaden mellan aktier och 10-åriga statsobligationer endast 2,9 %, vilket är lägre än 5-årsgenomsnittet, vilket indikerar att aktievärderingarna går in i en attraktiv zon för medelfristiga kapitalflöden.

Dr. Jochen Schmitmann, chef för Internationella valutafondens (IMF) kontor i Vietnam, Kambodja och Laos, uttryckte också sin beundran för Vietnams reformtakt under det senaste året. Den förväntade ekonomiska tillväxten på 7,8 % under de första nio månaderna 2025 är den högsta sedan 2011. Denna utveckling härrör från en mängd olika faktorer, inklusive: stark tillväxt inom tillverknings- och exportsektorerna trots tullar, ihållande höga nivåer av utländska direktinvesteringar, en återhämtning av den inhemska efterfrågan och turismen samt en ökning från offentliga utgifter för administrativa reformer.

Dessutom har penning- och finanspolitiken också stöttat tillväxten. Mer specifikt har Vietnams statsbank (SBV) bibehållit relativt lämpliga räntor, med en kredittillväxt som förväntas ligga på 18–20 % i år. Dessutom har regeringens institutionella reformer, såsom sammanslagning av ministerier och myndigheter, minskning av antalet lokala myndighetsnivåer, minskning av antalet provinser och målet att effektivisera 100 000 offentliganställda, varit mycket uppskattade.

Det globala sammanhanget skapar också gynnsamma förutsättningar. Mer specifikt kommer Fed sannolikt att sänka räntorna ytterligare med 25 räntepunkter i oktober, och ännu mer aggressivt mot slutet av året. I takt med att USD försvagas och amerikanska obligationsräntor svalnar tenderar internationella investeringsfonder att flytta kapital till mer stabila tillväxtmarknader, där Vietnam växer fram tack vare sin positiva handelsbalans och tydliga framsteg mot en uppgradering av sin kreditvärdighet.

Enligt Huy befinner sig marknaden för närvarande i ett tillstånd av hård konsolidering, en nödvändig ackumulering före en explosion, och han betonade att den högsta sannolikheten (50 %) är att VN-indexet kommer att överstiga 1 700 poäng efter att marknaden har uppgraderats av FTSE Russell.

Möjlighetsdifferentiering - tidpunkten att välja en portfölj.

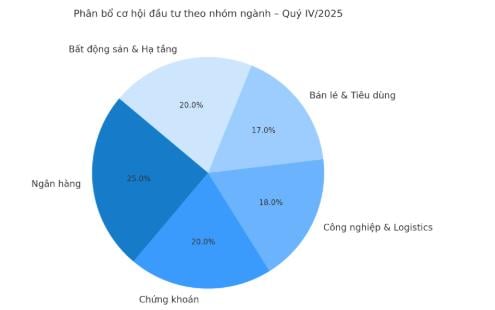

Med ovanstående faktorer har smarta pengar börjat flytta sitt fokus och prioriterar sektorer med tydliga framtidsutsikter och solida fundamentala förutsättningar. Enligt VDSC:s rapport såg 18 av 22 sektorer tvåsiffrig vinsttillväxt under tredje kvartalet, ledd av bostadsfastigheter (+424 %), gödningsmedel och hamnar (+90–300 %), tillsammans med stål och detaljhandel, sektorer som visar stark motståndskraft efter en period av stagnation.

"Marknaden är mycket differentierad, och detta är en period av urval snarare än diversifiering. Följaktligen bör investerare fokusera på ledande företag inom sina respektive branscher, med starka ekonomiska fördelar och genuin vinsttillväxt", konstaterade Tran Thai Binh (OCBS).

På kort sikt fortsätter bankerna att spela en avgörande roll och gynnas av låga räntor och en stadigt ökande kreditefterfrågan, medan värdepapperssektorn direkt kommer att gynnas om marknaden uppgraderas och marginalkraven utökas.

Dessutom förväntas industri-, logistik- och exporttillverkningssektorerna, särskilt företag med order från USA och Europa, bibehålla sin tillväxttakt i takt med att den internationella handeln avtar och fraktkostnaderna minskar. Detaljhandels- och konsumtionsvarusektorerna är också ljusglimtar, tack vare förbättrad inhemsk köpkraft och lägre priser på insatsvaror, vilket ledde till ökade vinstmarginaler under årets sista kvartal.

Herr Huynh Anh Huy (KAFI) rekommenderar att den nuvarande investeringsstrategin bör vara flexibel men disciplinerad: ”Investerare bör betala ut medel till rimliga prisnivåer och upprätthålla en kassaflödeskvot på 20–30 % för att proaktivt omstrukturera sina portföljer. Marginaler kan användas på en kontrollerad nivå och prioritera ledande aktier med stabilt kassaflöde. Det här är tiden att ackumulera, inte att ta ut.”

HSBC uppskattar att Vietnam, efter marknadsuppgraderingen, skulle kunna stå för cirka 0,6 % av FTSE Asia-indexet och 0,5 % av FTSE Emerging Markets-indexet, vilket potentiellt skulle attrahera cirka 1,5 miljarder dollar från passiva fonder. I ett mer optimistiskt scenario skulle passiva fondsinflöden kunna uppgå till 3 miljarder dollar, tillsammans med 1,9–7,4 miljarder dollar från aktiva fonder.

BSC Research förutspår att Vietnam skulle kunna attrahera mellan 0,76 och 1,34 miljarder dollar i nettokapital från globala ETF:er och öppna fonder, särskilt de som refererar till FTSE Emerging Markets All Cap Index. Detta nya kapitalinflöde kommer att fokusera på aktier som uppfyller kriterierna för börsvärde, likviditet och, viktigast av allt, fortfarande har tillgängligt utländskt ägarutrymme.

Investerare bör dock notera att utländskt kapital inte kommer att flöda in omedelbart på grund av den tidskrävande övergångsprocessen. Enligt FTSE Russell är tillkännagivandet om att uppgradera Vietnam från en frontiermarknad till en sekundär tillväxtmarknad, med ett officiellt ikraftträdandedatum den 21 september 2026, föremål för en interimsbedömning i mars 2026 för att avgöra om tillräckliga framsteg har gjorts när det gäller att underlätta tillträde för globala mäklare. Därför kommer uppgraderingen att genomföras i flera faser, med detaljer om implementeringsplanen som kommer att tillkännages i tillkännagivandet i mars 2026.

Enligt basscenariot för VDSC och OCBS skulle VN-index kunna bibehålla ett handelsintervall på 1 600–1 750 poäng i oktober, med en 50 % sannolikhet att överstiga 1 700 efter Vietnams uppgradering. Experter är enhälligt överens om att de långsiktiga utsikterna för vietnamesiska aktier förblir starka tack vare en stabil makroekonomisk miljö, förbättrade företagsvinster och en tidig återkomst av utländskt kapital i den nya cykeln.

Källa: https://baotintuc.vn/thi-truong-tien-te/thi-truong-chung-khoan-co-bung-no-sau-thong-tin-duoc-nang-hang-20251007170941902.htm

![[Infografik] Vietnams aktiemarknad överstiger 11 miljoner handelskonton.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

![[Foto] Premiärminister Pham Minh Chinh har ett telefonsamtal med VD:n för Rysslands Rosatom Corporation.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Kommentar (0)