En rad oegentligheter upptäcktes i 14 låneansökningar.

Som rapporterats av tidningen Lao Dong hade VietABank i början av 2022 tre kredittransaktioner med HSTC Investment, Construction and Trading Joint Stock Company (HSTC Company).

Av dessa registrerades två transaktioner den 26 januari 2022 och en transaktion den 7 februari 2022 i det nationella registret över säkrade transaktioner ( Justitieministeriet ).

Säkerheten för dessa kredittransaktioner är dock La Phu Urban Functional Area Project i La Phu-kommunen, Hoai Duc-distriktet, Hanoi . Ledaren för La Phu-kommunens folkkommitté bekräftade med en reporter från tidningen Lao Dong och uppgav att projektet i slutet av november 2023 fortfarande saknade de nödvändiga rättsliga villkoren.

Det är värt att notera att Statens inspektion tidigare under 2023 påpekade ett flertal överträdelser när de granskade 14 kreditbeviljandeärenden från VietABank från 2013 till 2017.

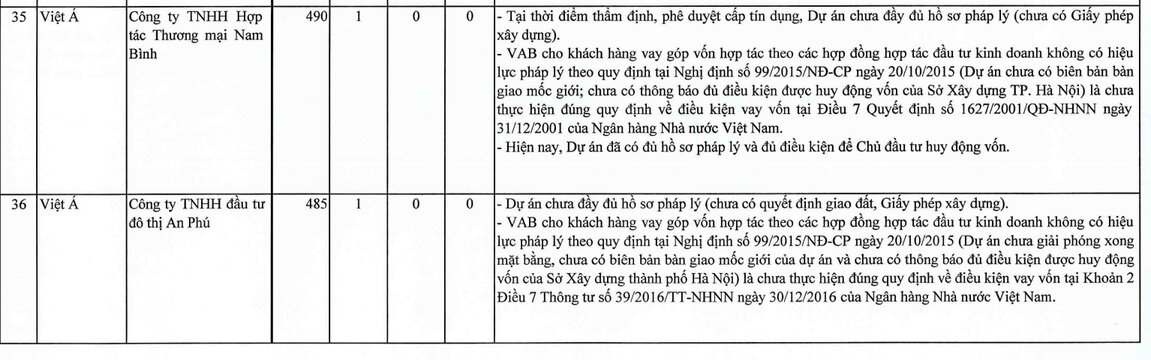

Inspektionsresultaten från regeringens inspektion visar att VietABank värderade och godkände lån när projektet saknade fullständig juridisk dokumentation och investeraren inte uppfyllde villkoren för att genomföra projektet (i fallet med lånet till HSTC Construction and Trading Investment Joint Stock Company).

Bedömningen och fastställandet av intäkter och kostnader för investeringsprojekt var felaktig (inklusive två kunder: Hung Thinh Vietnam Investment Development Joint Stock Company och PHD Investment Joint Stock Company).

Otillräcklig dokumentation för att styrka lånets syfte (för lånet till HSTC Construction and Trading Investment Joint Stock Company).

Denna bank befanns också ha klassificerat lån felaktigt enligt nationalförsamlingens resolution nr 42/2017/QH14 om pilotprojekt för hantering av kreditinstituts osäkra fordringar, som föreskriver osäkra fordringar och riskavsättningar (inklusive två kunder: Vicoland Construction and Development Group Joint Stock Company, Binh Thuy Lam Dong Power Joint Stock Company); och omstrukturerat lån felaktigt enligt Vietnams statsbanks (Global Investment Joint Stock Company) föreskrifter.

Dessutom tillhandahåller VietABank även lån till kunder för kapitaltillskott enligt investerings- och affärssamarbetsavtal med projektinvesterare, vilket i huvudsak innebär att kapital betalas ut till investerare för att genomföra projekt, trots att dessa projekt saknar fullständig juridisk dokumentation och inte uppfyller villkoren för kapitalmobilisering. Investerings- och affärssamarbetsavtalen är inte rättsligt giltiga enligt statliga bestämmelser och bryter mot Vietnams statsbanks bestämmelser om lånevillkor.

1,087 miljarder VND riskerar att försvinna.

VietABank grundades den 4 juli 2003 genom en sammanslagning av två kreditinstitut: Saigon Finance Joint Stock Company och Da Nang Rural Commercial Joint Stock Bank. I slutet av juni 2023 uppgick VietABanks bolagskapital till 5 399 miljarder VND.

I sin finansiella rapport för tredje kvartalet 2023 redovisade VietABank en räntenetto på 1 020 miljarder VND för de första nio månaderna 2023, en minskning med 4 % jämfört med samma period föregående år. Samtidigt redovisade företaget en vinst efter skatt på cirka 484 miljarder VND, en minskning med 26 % jämfört med de första nio månaderna 2022.

Per den 30 september 2023 uppgick VietABanks totala tillgångar till 104 023 miljarder VND, en liten minskning med 1 % efter nio månader. Av detta uppgick insättningar hos andra kreditinstitut till 11 834 miljarder VND, en minskning med 46 %; insättningar från andra kreditinstitut minskade kraftigt med 77 % till 4 923 miljarder VND.

Omvänt ökade kundinsättningarna hos VietABank med 25 % jämfört med början av året och uppgick till 87 658 miljarder VND; kundlånen uppgick till 66 736 miljarder VND, en ökning med 7 %.

Det som är oroande är den försämrade kvaliteten på VietABanks låneportfölj, med totala förfallna lån som nådde nästan 1 130 miljarder VND i slutet av september 2023, en ökning med 18 % efter nio månader.

Det är värt att notera att över 96 % av VietABanks förfallna lån är lån med hög risk för fallissemang (Grupp 5-lån), totalt 1 087 miljarder VND. Jämfört med de totala utestående lånen ökade andelen förfallna lån hos banken från 1,53 % i början av året till 1,69 %.

Oregelbundenheter i utlåningspraxis, stigande andel förfallna lån och risken att förlora biljoner dong hos VietABank väcker många frågor om bankens kompetens, värderingskvalitet och kreditförfaranden.

[annons_2]

Källa

![[Foto] Premiärminister Pham Minh Chinh har ett telefonsamtal med VD:n för Rysslands Rosatom Corporation.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Kommentar (0)