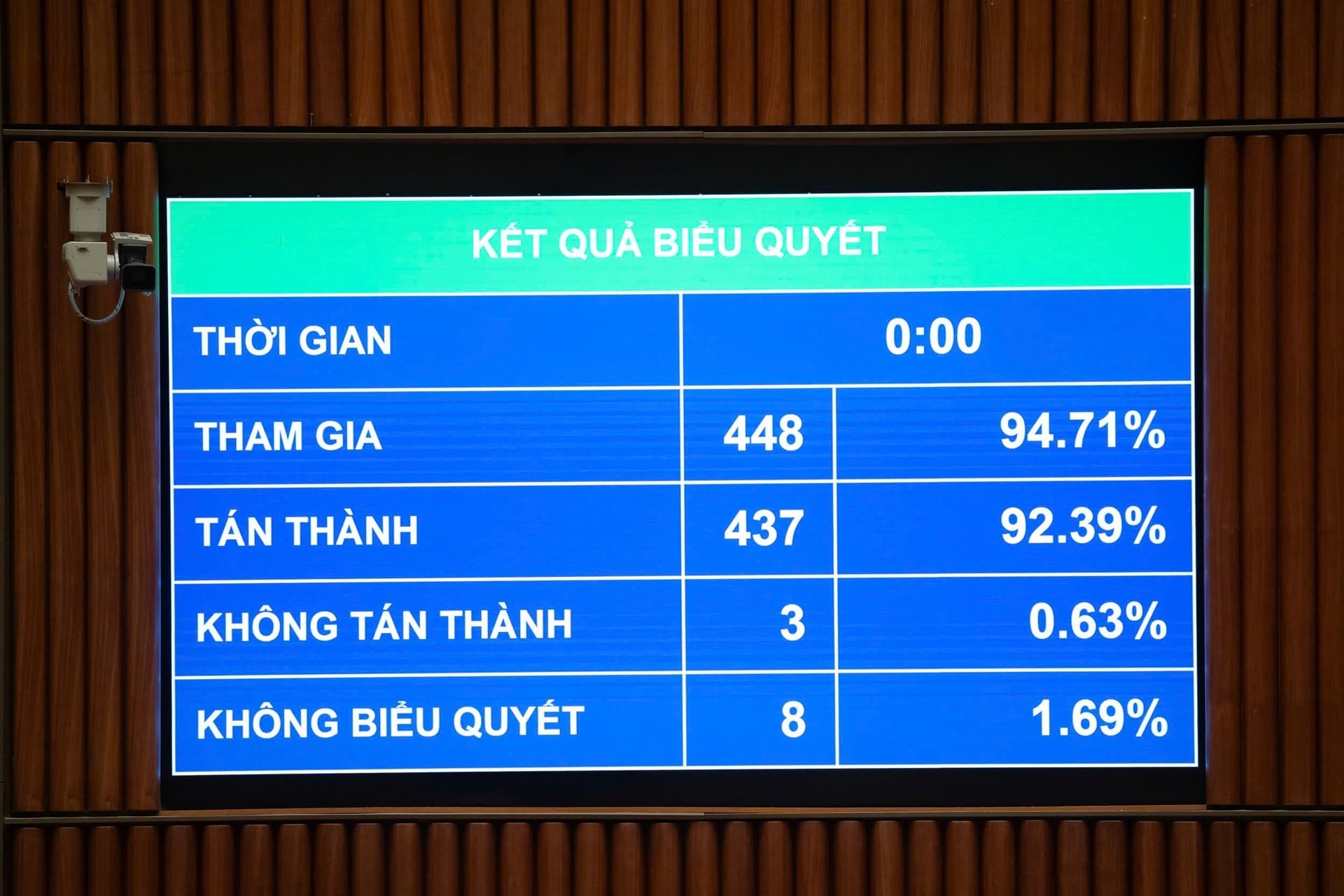

เช้าวันนี้ 10 ธันวาคม ณ หอประชุม สภาแห่งชาติได้ลงมติผ่านร่างแก้ไขเพิ่มเติมกฎหมายว่าด้วยการบริหารภาษี โดยมีผู้แทนเข้าร่วมลงคะแนนเสียงเห็นชอบ 437 จาก 448 คน (คิดเป็นร้อยละ 92.39) สภาแห่งชาติจึงลงมติผ่านร่างแก้ไขเพิ่มเติมกฎหมายว่าด้วยการบริหารภาษี

ก่อนหน้านี้ ในการนำเสนอรายงานเรื่องการรับ การอธิบาย การแก้ไข และการปรับปรุงร่างพระราชบัญญัติการบริหารภาษี (ฉบับแก้ไขเพิ่มเติม) รัฐมนตรี ว่าการกระทรวงการคลัง เหงียน วัน ถัง ได้หยิบยกประเด็นหลายประการในวรรค 5 มาตรา 9 ของร่างพระราชบัญญัติดังกล่าวขึ้นมาพิจารณา เนื่องจากความเห็นของสมาชิกสภานิติบัญญัติหลายท่านได้เสนอให้ทบทวนระเบียบที่อนุญาตให้ใช้รายได้เพิ่มเติมส่วนหนึ่งจากการปราบปรามการทุจริตและการจัดเก็บภาษีเพื่อเป็นรางวัล

นอกจากนี้ ขอแนะนำให้ทบทวนความเหมาะสมในบริบทของการปฏิรูปเงินเดือนใหม่ กำหนดหลักการคำนวณโบนัส แหล่งเงินทุน และตรวจสอบให้แน่ใจว่าสอดคล้องกับกฎหมายงบประมาณแผ่นดินอย่างชัดเจน เห็นชอบให้มอบรางวัลเมื่อบรรลุเป้าหมายรายได้อย่างยอดเยี่ยมตามมติของสภาแห่งชาติ/สภาประชาชน หรือคัดค้านบทบัญญัติเกี่ยวกับกลไกรายได้พิเศษในกฎหมาย และเสนอให้เจ้าหน้าที่สรรพากรได้รับสิทธิประโยชน์เช่นเดียวกับเจ้าหน้าที่รัฐทั่วไป

นอกจากนี้ ความคิดเห็นจำนวนมากยังเรียกร้องให้มีการรักษาระดับรายได้ให้มีความสม่ำเสมอในทุกภาคส่วน สอดคล้องกับนโยบายการยกเลิกระบบรายได้พิเศษในการปฏิรูปเงินเดือน ยิ่งไปกว่านั้น ยังมีข้อเสนอแนะให้ชี้แจงแนวคิดเรื่อง "รายได้ส่วนเกิน" เพิ่มอัตราการหักลดหย่อนจากรายได้ส่วนเกิน และมอบหมายให้ รัฐบาล กำกับดูแลการจัดสรรและการใช้เงินทุน

รัฐมนตรีว่าการกระทรวงการคลังแจ้งว่า: เพื่อตอบสนองต่อข้อคิดเห็นจากการทบทวน สภาผู้แทนราษฎรและคณะกรรมการพรรครัฐบาลได้มอบหมายให้คณะกรรมการพรรคกระทรวงการคลังรายงานต่อคณะกรรมการกรมการเมืองเกี่ยวกับเนื้อหาของการเพิ่มรายได้สำหรับเจ้าหน้าที่บริหารภาษี จนถึงปัจจุบัน สำนักเลขาธิการได้ให้ความเห็นตามที่ระบุไว้ในข้อ ก. ส่วน ก. หมวดที่ 3 ข้างต้น ดังนั้น รัฐบาลจึงยอมรับและตัดเนื้อหาของข้อ 5 มาตรา 9 ออกไป

เกี่ยวกับความเห็นของรองเลขาธิการสมาพันธ์หอการค้าและอุตสาหกรรมเวียดนาม (VCCI): เสนอให้ยกเลิกระเบียบว่าด้วยการระงับการออกจากประเทศชั่วคราวสำหรับผู้ถือหุ้นที่แท้จริง หากกิจการไม่ปฏิบัติตามภาระภาษี ตามความเห็นของตัวแทน VCCI ระเบียบนี้กว้างเกินไปและไม่สมเหตุสมผล เพราะตามกฎหมายบริษัท การถือหุ้นตั้งแต่ 25% ขึ้นไปก็ถือว่าเป็นผู้ถือหุ้นที่แท้จริงแล้ว โดยไม่จำเป็นต้องบริหารจัดการกิจการโดยตรง

ในนามของรัฐบาล รัฐมนตรีว่าการกระทรวงการคลัง เหงียน วัน ถัง ยืนยันว่า ระเบียบว่าด้วยการระงับการออกนอกประเทศชั่วคราวสำหรับผู้แทนทางกฎหมายในมาตรา 17 วรรค 5 ของร่างกฎหมายฉบับนี้ สืบทอดมาจากระเบียบในมาตรา 66 วรรค 1 ของกฎหมายว่าด้วยการบริหารภาษีฉบับปัจจุบัน และในทางปฏิบัติได้มีประสิทธิภาพในการจัดเก็บภาษีแล้ว

อย่างไรก็ตาม ในความเป็นจริง มีหลายกรณีที่ผู้แทนทางกฎหมายของกิจการเป็นเพียงบุคคลที่ได้รับการว่าจ้างเพื่อหลีกเลี่ยงการระงับการเดินทางออกนอกประเทศชั่วคราวของเจ้าของธุรกิจ ดังนั้นจึงจำเป็นต้องเพิ่มข้อความ "เป็นเจ้าของที่แท้จริงของกิจการ" เพื่อแก้ไขสถานการณ์นี้

รัฐมนตรีว่าการกระทรวงการคลังชี้แจงว่า กฎหมายว่าด้วยวิสาหกิจได้กำหนดเกณฑ์ในการพิจารณาผู้เป็นเจ้าของที่แท้จริงของวิสาหกิจไว้อย่างชัดเจน และวิสาหกิจจะต้องแจ้งข้อมูลเกี่ยวกับผู้เป็นเจ้าของที่แท้จริงของวิสาหกิจให้แก่สำนักงานทะเบียนธุรกิจประจำจังหวัดทราบ

ดังนั้น ผู้เป็นเจ้าของที่แท้จริงของกิจการ คือ บุคคลที่ควบคุมกิจการนั้นอย่างแท้จริง มีกรรมสิทธิ์ในทุนจดทะเบียน หรือมีอำนาจควบคุมกิจการ แม้ว่าชื่อของบุคคลนั้นอาจไม่ได้ปรากฏอยู่ในเอกสารการจดทะเบียนธุรกิจก็ตาม

มาตรา 17 วรรค 7 ของร่างกฎหมายฉบับนี้ กำหนดให้รัฐบาลเป็นผู้กำหนดรายละเอียดของมาตรานี้ ดังนั้น การบังคับใช้มาตรการระงับการออกนอกประเทศชั่วคราวสำหรับบุคคลที่เป็นเจ้าของผลประโยชน์ที่แท้จริงของวิสาหกิจ จะต้องได้รับการกำหนดไว้ในพระราชกฤษฎีกาอย่างเฉพาะเจาะจง เพื่อให้สอดคล้องกับกฎหมายว่าด้วยวิสาหกิจ และเพื่อให้เกิดความโปร่งใสในการบังคับใช้กฎหมาย

กฎหมายว่าด้วยการบริหารภาษีที่ผ่านการอนุมัติจากสภาแห่งชาติในวันนี้ กำหนดไว้ว่า: ในข้อ ก. ข้อ ข. วรรค 5 มาตรา 17 ว่าด้วยการดำเนินการชำระภาษีให้เสร็จสิ้น ผู้ประกอบการต้องดำเนินการชำระภาษีให้เสร็จสิ้นก่อนเดินทางออกนอกประเทศ กฎหมายว่าด้วยการบริหารภาษีฉบับนี้แก้ไขเพิ่มเติมกรณีที่ผู้ประกอบการต้องดำเนินการชำระภาษีให้เสร็จสิ้นก่อนเดินทางออกนอกประเทศ

รวมถึงบุคคลธรรมดาที่ประกอบธุรกิจ เจ้าของบ้านที่ประกอบธุรกิจ บุคคลผู้เป็นเจ้าของผลประโยชน์ของกิจการ บุคคลผู้เป็นผู้แทนตามกฎหมายของกิจการ สหกรณ์ และสหภาพสหกรณ์ ที่อยู่ภายใต้การบังคับใช้คำสั่งทางปกครองเกี่ยวกับการจัดการภาษี และไม่ได้ปฏิบัติตามภาระผูกพันในการชำระภาษี

บุคคลธรรมดาที่ประกอบธุรกิจ เจ้าของบ้านที่ประกอบธุรกิจ บุคคลผู้เป็นเจ้าของผลประโยชน์ของกิจการ บุคคลผู้เป็นผู้แทนตามกฎหมายของกิจการ สหกรณ์ และสหภาพสหกรณ์ที่ไม่ได้ดำเนินกิจการ ณ ที่อยู่จดทะเบียนแล้ว และไม่ได้ปฏิบัติตามภาระผูกพันในการชำระภาษี

บุคคลในที่นี้หมายถึง ชาวเวียดนามที่เดินทางออกนอกประเทศไปตั้งถิ่นฐานในต่างประเทศ ชาวเวียดนามที่ตั้งถิ่นฐานในต่างประเทศ และชาวต่างชาติที่ยังไม่ปฏิบัติตามภาระภาษีของตน

รัฐบาลกำหนดจำนวนภาษีค้างชำระและระยะเวลาหนี้ตามเกณฑ์สำหรับการใช้มาตรการระงับการออกนอกประเทศชั่วคราวตามบทบัญญัติของกฎหมายว่าด้วยการเข้าและออกประเทศ

ที่มา: https://baohaiphong.vn/bo-sung-doi-tuong-bi-tam-hoan-xuat-canh-neu-doanh-nghiep-vi-pham-thue-529173.html

![[ภาพ] ทิวทัศน์อันงดงามของป่าเมเปิลหอมกรุ่นในจังหวัดกวางตรี](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[ภาพถ่าย] สำรวจเรือรบ USS Robert Smalls ของกองทัพเรือสหรัฐฯ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[วิดีโอ] ศิลปะการวาดภาพพื้นบ้านดงโฮได้รับการขึ้นทะเบียนโดยองค์การยูเนสโกในรายชื่อศิลปะที่ต้องการการอนุรักษ์อย่างเร่งด่วน](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

การแสดงความคิดเห็น (0)