เมื่อเร็วๆ นี้ คณะกรรมการประจำ สภาแห่งชาติ ได้ผ่านมติเกี่ยวกับการปรับลดหย่อนภาษีเงินได้บุคคลธรรมดาสำหรับผู้ที่อยู่ในอุปการะ ซึ่งมีผลบังคับใช้ตั้งแต่ปีภาษี 2026 เป็นต้นไป ดังนี้:

- ผู้เสียภาษีสามารถหักลดหย่อนภาษีได้เดือนละ 15.5 ล้านดง (ปีละ 186 ล้านดง)

- หักลดหย่อนภาษีสำหรับผู้ที่อยู่ในอุปการะแต่ละคนได้เดือนละ 6.2 ล้านดองเวียดนาม

ตามวรรค 1 ข้อ 7 ของหนังสือเวียน 111/2013/TT-BTC รายได้ที่ต้องเสียภาษีจากเงินเดือนและค่าจ้าง คือ รายได้ที่ต้องเสียภาษีทั้งหมด หักด้วยจำนวนเงินที่ไม่ต้องเสียภาษีหรือได้รับการยกเว้นภาษี (ถ้ามี)

บุคคลที่มีบุตรหลานอยู่ในอุปการะจะได้รับสิทธิลดหย่อนภาษี 6.2 ล้านดองต่อบุตรหลานต่อเดือน สำหรับปีภาษี 2026

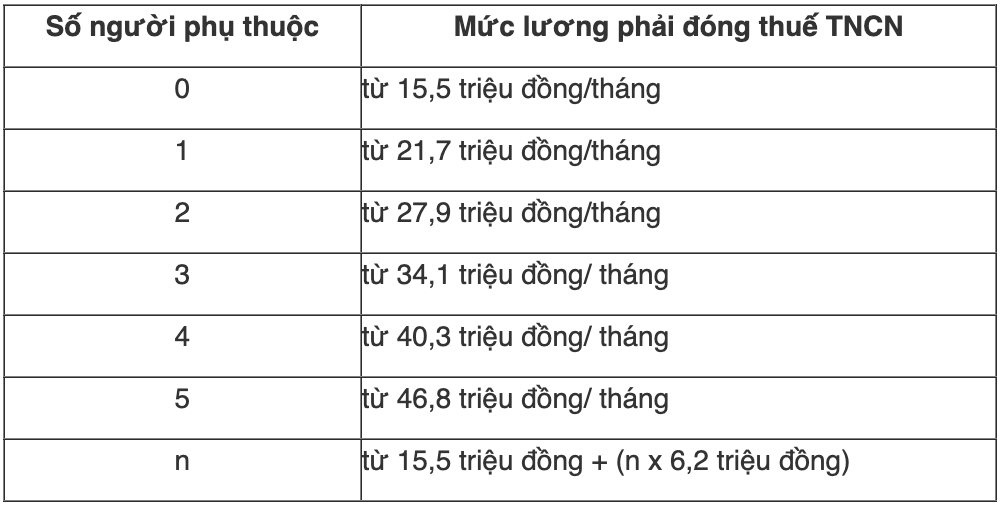

ดังนั้น ระดับรายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดาจะแตกต่างกันไปตามจำนวนผู้ที่อยู่ในอุปการะ ดังนี้:

หมายเหตุ: รายได้ข้างต้นเป็นเงินเดือนและค่าจ้างหลังจากหักค่าใช้จ่ายดังต่อไปนี้:

- ค่าเบี้ยประกันภัย กองทุนบำเหน็จบำนาญภาคสมัครใจ เงินบริจาคเพื่อการกุศล การสนับสนุนด้านการศึกษา และความช่วยเหลือด้านมนุษยธรรม

- รายได้ที่ได้รับการยกเว้นภาษีเงินได้

- รายการที่ไม่ต้องเสียภาษี เช่น เงินช่วยเหลือบางประเภท เงินอุดหนุน ค่าอาหารกลางวัน เป็นต้น

ที่มา: https://baoquangninh.vn/muc-luong-phai-dong-thue-thu-nhap-ca-nhan-tu-ky-tinh-thue-2026-theo-so-nguoi-phu-thuoc-3381882.html

![[ภาพ] พิธีปิดการประชุมสมัยที่ 10 ของรัฐสภาชุดที่ 15](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[ภาพ] นายกรัฐมนตรีฟาม มินห์ ชินห์ กำลังสนทนาทางโทรศัพท์กับซีอีโอของบริษัทโรซาทอมแห่งรัสเซีย](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[พอดแคสต์] สภานิติบัญญัติแห่งชาติอนุมัติหักลดหย่อนภาษีบุคคลธรรมดา 15.5 ล้านดอง/เดือน](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765340032834_hnm-1cdn-vn-thumbs-540x360-2025-11-04-_hnm-1cdn-vn-thumbs-540x360-2025-06-27-a7b22b8722-_thu.jpeg)

![[อย่างเป็นทางการ] กลุ่มบริษัทมิสะประกาศการวางตำแหน่งแบรนด์ที่เป็นผู้นำในการสร้างปัญญาประดิษฐ์แบบเอเจนต์สำหรับธุรกิจ ครัวเรือน และภาครัฐ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

การแสดงความคิดเห็น (0)