")

สภานิติบัญญัติแห่งชาติ ได้ผ่านร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (แก้ไขเพิ่มเติม)

ก่อนที่รัฐสภาจะผ่าน รัฐมนตรี ว่าการกระทรวงการคลัง เหงียน วัน ถัง ได้นำเสนอรายงานการรับ การอธิบาย การแก้ไข และปรับปรุงร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (แก้ไขเพิ่มเติม)

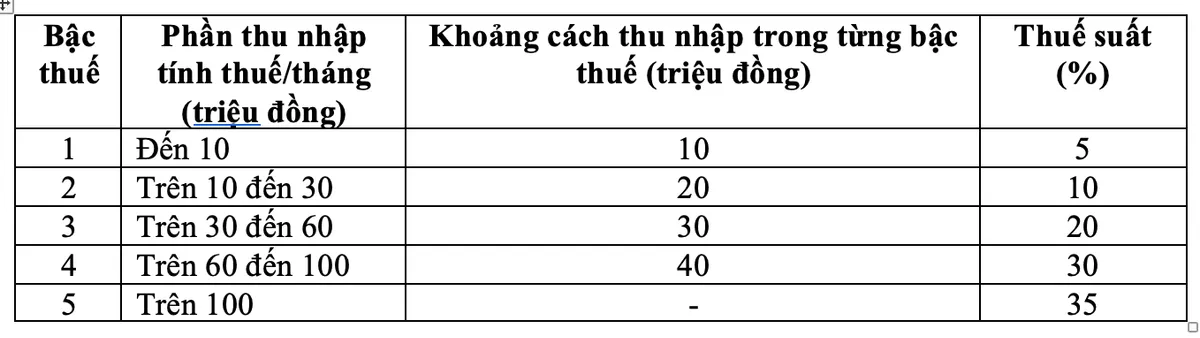

เพื่อตอบสนองต่อความคิดเห็นในการทบทวน รัฐบาล ได้แก้ไขกฎระเบียบเกี่ยวกับตารางภาษีแบบก้าวหน้า รวมถึงปรับอัตราภาษีสองอัตราในตาราง โดยลดอัตราภาษี 15% (ที่ระดับ 2) เหลือ 10% และอัตราภาษี 25% (ที่ระดับ 3) เหลือ 20%

ตารางภาษีเงินได้บุคคลธรรมดาฉบับใหม่ ในเช้าวันที่ 10 ธันวาคม สภาแห่งชาติได้ผ่านร่างกฎหมายภาษีเงินได้บุคคลธรรมดา (ฉบับแก้ไขเพิ่มเติม) ด้วยคะแนนเสียงเห็นชอบ 438 จาก 443 เสียง

ด้วยตารางภาษีใหม่นี้ บุคคลทุกคนที่เสียภาษีในทุกระดับภาษีในปัจจุบันจะมีภาระภาษีลดลงเมื่อเทียบกับตารางภาษีปัจจุบัน นอกจากนี้ ตารางภาษีใหม่ยังช่วยชดเชยการขึ้นภาษีอย่างกะทันหันในบางระดับภาษี ทำให้ตารางภาษีมีความเหมาะสมมากขึ้น

รัฐมนตรีว่าการกระทรวง Nguyen Van Thang กล่าวว่า เกี่ยวกับอัตราภาษีในตารางภาษีก้าวหน้าของภาษีเงินได้บุคคลธรรมดาจากเงินเดือนและค่าจ้างสำหรับอัตราภาษีสูงสุดที่ 35% ในระดับ 5 นี่ถือเป็นข้อเสนอที่สมเหตุสมผล

“อัตราภาษีดังกล่าวเป็นอัตราเฉลี่ยที่ไม่สูงหรือต่ำเกินไปเมื่อเทียบกับประเทศอื่นๆ ในโลก รวมถึงในภูมิภาคอาเซียน (บางประเทศในภูมิภาค เช่น ไทย อินโดนีเซีย ฟิลิปปินส์ ก็มีอัตราภาษีสูงสุดอยู่ที่ 35% และจีนอยู่ที่ 45%)” นายทัง กล่าว

นอกจากนี้ หากมีการปรับอัตราภาษีจาก 35% เหลือ 30% จะถือเป็นนโยบายลดภาษีสำหรับคนรวย

ภาษีการโอนทองคำแท่ง 0.1%

รัฐมนตรีว่าการกระทรวงการคลังกล่าวเพิ่มเติมว่า ข้อเสนอเรื่องการเก็บภาษีจากการโอนทองคำได้รับการพิจารณาและศึกษาอย่างรอบคอบแล้ว

รัฐบาลได้รับมอบหมายให้ดำเนินการตามสถานการณ์การบริหารจัดการตลาดทองคำ กำหนดระยะเวลาการบังคับใช้ มูลค่าขั้นต่ำของแท่งทองคำที่ต้องเสียภาษี และปรับอัตราภาษีให้สอดคล้องกับแผนงานการบริหารจัดการตลาดทองคำ โดยจัดเก็บภาษีเงินได้บุคคลธรรมดาจากการโอนแท่งทองคำในอัตราภาษี 0.1% ของราคาโอนในแต่ละครั้ง โดยอิงจากการสังเคราะห์ความคิดเห็นจากหน่วยงาน กระทรวง สาขา และจากการรับฟังความคิดเห็นจากผู้แทน

กฎระเบียบนี้ช่วยให้รัฐบาลมีฐานทางกฎหมายในการตัดสินใจเกี่ยวกับการจัดเก็บภาษีและรายละเอียดเฉพาะ เช่น เกณฑ์ภาษีและการปรับอัตราภาษีเมื่อเงื่อนไขในการบริหารตลาดทองคำตรงตามข้อกำหนดในการจัดเก็บและบริหารจัดการภาษี

รัฐมนตรีว่าการกระทรวงการคลังเหงียน วัน ทัง

นอกจากนี้ เนื่องจากนี่เป็นกฎระเบียบใหม่ที่มีผลกระทบในวงกว้าง กฎระเบียบดังกล่าวจึงเป็นขั้นตอนที่จำเป็นเพื่อช่วยสนับสนุนการปกป้องเสถียรภาพของเศรษฐกิจ การนำแนวทางของพรรคและรัฐในการบริหารจัดการกิจกรรมการค้าทองคำอย่างเคร่งครัดไปปฏิบัติอย่างเหมาะสม มีส่วนสนับสนุนการจำกัดการเก็งกำไรในทองคำ และดึงดูดทรัพยากรทางสังคมให้เข้ามามีส่วนร่วมในเศรษฐกิจ

พระราชบัญญัติภาษีเงินได้บุคคลธรรมดา (แก้ไขเพิ่มเติม) ยังได้สืบทอดหลักเกณฑ์การจัดเก็บภาษี 2% ของราคาโอนสำหรับรายได้จากการโอนอสังหาริมทรัพย์ เพื่อให้มีความเป็นไปได้และเหมาะสมกับแนวทางการบริหารจัดการในช่วงปัจจุบัน

เพิ่มการหักลดหย่อนครอบครัวเป็น 15.5 ล้านดอง/เดือน

ตามกฎหมายภาษีเงินได้บุคคลธรรมดา (ฉบับแก้ไข) การหักลดหย่อนภาษีครอบครัวคือจำนวนเงินที่หักจากรายได้ที่ต้องเสียภาษีก่อนคำนวณภาษีจากรายได้จากเงินเดือนและค่าจ้างของผู้เสียภาษีที่เป็นผู้มีถิ่นที่อยู่ในประเทศ การหักลดหย่อนภาษีครอบครัวประกอบด้วย: การหักลดหย่อนสำหรับผู้เสียภาษีคือ 15.5 ล้านดอง/เดือน (186 ล้านดอง/ปี) และการหักลดหย่อนสำหรับผู้พึ่งพาอาศัยแต่ละคนคือ 6.2 ล้านดอง/เดือน

รัฐบาลจะเสนอระเบียบเกี่ยวกับระดับการหักเงินส่วนบุคคลที่เหมาะสมให้สอดคล้องกับสถานการณ์เศรษฐกิจและสังคมในแต่ละช่วงเวลา โดยพิจารณาจากความผันผวนของราคาและรายได้

คงอัตราภาษีการโอนอสังหาริมทรัพย์ไว้ที่ 2%

นอกจากนี้ ตามกฎหมายภาษีเงินได้บุคคลธรรมดาที่เพิ่งผ่านใหม่ (แก้ไขเพิ่มเติม) ภาษีเงินได้บุคคลธรรมดาจากรายได้จากการโอนอสังหาริมทรัพย์ของบุคคลผู้มีถิ่นพำนักในประเทศจะถูกกำหนดโดยการคูณราคาโอน (x) ด้วยอัตราภาษี 2%

ระยะเวลาในการกำหนดรายได้ที่ต้องเสียภาษีจากการโอนอสังหาริมทรัพย์ คือ ช่วงเวลาที่สัญญาการโอนมีผลใช้บังคับตามบทบัญญัติของกฎหมาย หรือ ช่วงเวลาที่จดทะเบียนสิทธิการใช้หรือกรรมสิทธิ์ในอสังหาริมทรัพย์

พระราชบัญญัติภาษีเงินได้บุคคลธรรมดา (แก้ไขเพิ่มเติม) มีผลบังคับใช้ตั้งแต่วันที่ 1 กรกฎาคม พ.ศ. 2569 เป็นต้นไป ยกเว้นบทบัญญัติในวรรค 2 แห่งมาตรานี้ (บทบัญญัติเกี่ยวกับรายได้จากการประกอบกิจการ เงินเดือน และค่าจ้างของบุคคลธรรมดาผู้มีถิ่นที่อยู่ในประเทศให้ใช้บังคับตั้งแต่รอบภาษีปี พ.ศ. 2569 เป็นต้นไป)

ที่มา: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[ภาพถ่าย] สำรวจเรือรบ USS Robert Smalls ของกองทัพเรือสหรัฐฯ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[วิดีโอ] ศิลปะการวาดภาพพื้นบ้านดงโฮได้รับการขึ้นทะเบียนโดยองค์การยูเนสโกในรายชื่อศิลปะที่ต้องการการอนุรักษ์อย่างเร่งด่วน](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

การแสดงความคิดเห็น (0)