ในไตรมาสแรกของปีนี้ สินเชื่อยังคงเป็นปัญหาสำหรับระบบธนาคารพาณิชย์ โดยในช่วงสองเดือนแรกของปี ดัชนีนี้ติดลบ 0.72% ณ สิ้นเดือนมีนาคม สินเชื่อต่อ เศรษฐกิจ กลับมาเพิ่มขึ้นอีกครั้ง โดยอยู่ที่ 0.9% อย่างไรก็ตาม ตัวเลขนี้เป็นค่าเฉลี่ยของทั้งระบบ และแต่ละธนาคารก็มีพัฒนาการที่แตกต่างกัน

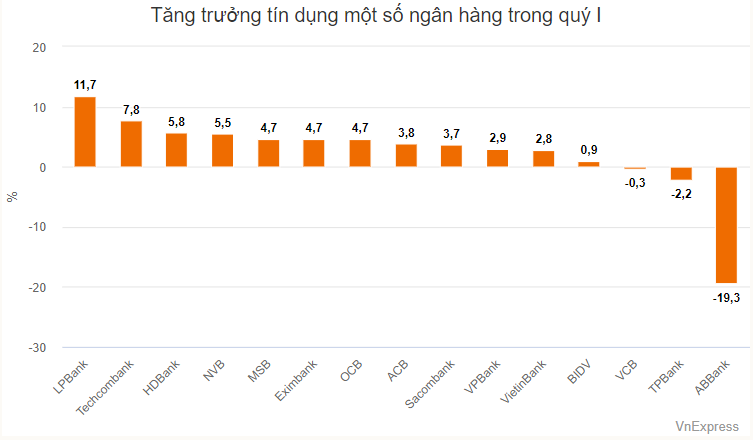

รายชื่อสินเชื่อที่มีการเติบโตสูงในไตรมาสแรกคือธนาคารส่วนบุคคลทั้งหมด โดย LPBank อยู่ในอันดับต้นๆ ด้วยการเติบโตของสินเชื่อ 11.7% ในไตรมาสแรกของปี

ยอดสินเชื่อคงค้างของธนาคาร ณ สิ้นไตรมาสแรกมีมูลค่ากว่า 307,000 พันล้านดอง เพิ่มขึ้นกว่า 30,000 พันล้านดองเมื่อเทียบกับช่วงต้นปี โดยเฉพาะอย่างยิ่งภาคธุรกิจที่มีการลงทุนมากที่สุด ได้แก่ ธุรกิจค้าส่งและค้าปลีก การซ่อมแซมรถยนต์ รถจักรยานยนต์ และยานยนต์อื่นๆ โดยมียอดสินเชื่อคงค้างเพิ่มขึ้นประมาณ 15,000 พันล้านดองในช่วงสามเดือนแรกของปี สินเชื่อภาคธุรกิจนี้คิดเป็น 1 ใน 4 ของยอดสินเชื่อคงค้างทั้งหมดของ LPBank

ต่างจากธนาคารแห่งนี้ สินเชื่อคงค้างส่วนใหญ่ของ Techcombank ซึ่งอยู่ในอันดับสองในด้านการเติบโตของสินเชื่อในระบบทั้งหมด มุ่งเน้นไปที่ธุรกิจอสังหาริมทรัพย์

ณ สิ้นไตรมาสแรก Techcombank ได้ปล่อยสินเชื่อไปแล้วกว่า 539,000 พันล้านดอง เพิ่มขึ้นกว่า 37,400 พันล้านดองเมื่อเทียบกับช่วงต้นปี โดยกว่า 17,000 พันล้านดองถูกนำไปใช้ในธุรกิจอสังหาริมทรัพย์ สัดส่วนสินเชื่อคงค้างรวมของกลุ่มนี้เพิ่มขึ้นจาก 35.21% ในช่วงต้นปี เป็น 35.98% ในช่วงปลายไตรมาสแรก

เทคคอมแบงก์ครองอันดับสองในด้านการเพิ่มขึ้นของยอดสินเชื่อรวมในกิจกรรมวิชาชีพ วิทยาศาสตร์ และเทคโนโลยี โดยเพิ่มขึ้นเกือบ 10,000 พันล้านดองในไตรมาสแรก และในปี 2566 ภาคส่วนนี้จะมียอดสินเชื่อมากกว่า 500 พันล้านดองเท่านั้น

นอกจาก Techcombank แล้ว ธนาคารอื่นๆ ยังได้บันทึกการเพิ่มขึ้นของสินเชื่อคงค้างสำหรับกิจกรรมวิชาชีพ วิทยาศาสตร์ และเทคโนโลยี เช่น SHB ที่มากกว่า 3,200 พันล้านดอง (เพิ่มขึ้นเกือบ 3,000 พันล้านดองในไตรมาสแรก) ขณะที่ MB บันทึกมากกว่า 600 พันล้านดอง (เพิ่มขึ้นกว่า 30 พันล้านดอง)

จากการสืบสวนของ VnExpress พบว่า ณ สิ้นปี 2566 Techcombank และ GSM บริษัทแท็กซี่ไฟฟ้าของมหาเศรษฐี Pham Nhat Vuong ได้จดทะเบียนธุรกรรมที่มีหลักประกัน โดย GSM ได้จำนองรถยนต์ VinFast จำนวน 3,598 คันให้กับ Techcombank SHB, MB และธนาคารอื่นๆ อีกหลายแห่งก็ได้จดทะเบียนธุรกรรมที่มีหลักประกันกับ GSM ตั้งแต่ต้นปีนี้เช่นกัน

กลุ่มธนาคารที่มีสินเชื่อคงค้างเพิ่มขึ้นมากกว่า 5% ในไตรมาสแรก รวมถึง HDBank และ NVB ณ สิ้นเดือนมีนาคม HDBank ได้ปล่อยสินเชื่อมากกว่า 360,000 พันล้านดอง เพิ่มขึ้นประมาณ 20,000 พันล้านดองเมื่อเทียบกับช่วงต้นปี (5.5%) ตามคำอธิบายงบการเงิน สองภาคส่วนที่มีการเติบโตสูงที่สุดคือภาคก่อสร้างและภาคค้าส่งและค้าปลีก

ธุรกิจอสังหาริมทรัพย์และการปล่อยสินเชื่อแก่ครัวเรือนธุรกิจมีสัดส่วนสูงสุดในกลุ่มของ HDBank แต่ไม่ได้มีการเปลี่ยนแปลงอย่างมีนัยสำคัญหลังจากสามเดือนแรกของปี

เมื่อเทียบกับธนาคารอื่นๆ NVB อยู่ในกลุ่มที่มีการเติบโตของสินเชื่อสูง ซึ่งส่วนใหญ่เป็นผลมาจากฐานสินเชื่อในระบบที่ต่ำ ยอดสินเชื่อคงค้างของธนาคาร ณ สิ้นไตรมาสแรกอยู่ที่มากกว่า 58,300 พันล้านดอง เพิ่มขึ้นประมาณ 3,000 พันล้านดองเมื่อเทียบกับช่วงต้นปี การเพิ่มขึ้นของหนี้คงค้างยังเป็นสัญญาณบวกสำหรับ NVB เมื่ออัตราส่วนหนี้เสียต่อยอดสินเชื่อคงค้างของธนาคารนี้อยู่ในระดับสูงของระบบ (เกือบ 29% ณ สิ้นไตรมาสแรก)

อัตราการเติบโตของสินเชื่อของธนาคารสามแห่ง ได้แก่ OCB, EIB และ MSB อยู่ในช่วง 4-5% โดย MSB มีระดับการยอมรับความเสี่ยงใกล้เคียงกับ Techcombank เมื่อมุ่งเน้นไปที่ธุรกิจอสังหาริมทรัพย์และเทคโนโลยี เช่น บริการด้านวิทยาศาสตร์และเทคโนโลยี

ในกลุ่มรัฐวิสาหกิจ การเปลี่ยนแปลงของปริมาณสินเชื่อค่อนข้างน้อย ส่วนหนึ่งเป็นผลมาจากยอดสินเชื่อคงค้างที่สูง ซึ่งสูงกว่า 1 ล้านล้านดอง VietinBank มียอดสินเชื่อคงค้างเพิ่มขึ้นมากที่สุดในกลุ่มนี้ ที่ 2.8% BID เพิ่มยอดสินเชื่อคงค้างขึ้นเกือบ 1% ในไตรมาสแรก ขณะที่ Vietcombank ลดยอดสินเชื่อคงค้างลง 0.3%

นอกจาก Vietcombank แล้ว TPBank และ ABBank ยังบันทึกยอดหนี้คงค้างลดลงในไตรมาสแรกอีกด้วย

ขนาดสินเชื่อของ ABBank ณ สิ้นไตรมาสแรกมีมูลค่ามากกว่า 79,000 พันล้านดอง ลดลงมากกว่า 19% เมื่อเทียบกับช่วงต้นปี ธนาคารไม่ได้อธิบายรายละเอียดเกี่ยวกับการเปลี่ยนแปลงของยอดหนี้คงค้าง แต่ในหมายเหตุประกอบเพิ่มเติมว่าการเปลี่ยนแปลงส่วนใหญ่เกิดขึ้นกับหนี้ระยะสั้น (ลดลงจาก 56,900 พันล้านดอง เป็น 41,200 พันล้านดอง)

ทีมวิเคราะห์ของบริษัทหลักทรัพย์ เอสเอสไอ (SSI Research) ระบุว่า การเติบโตของสินเชื่อที่อยู่ในระดับต่ำในช่วงต้นปี สะท้อนให้เห็นถึงความต้องการสินเชื่อที่อ่อนแอของเศรษฐกิจ ยกเว้นสินเชื่ออสังหาริมทรัพย์ (เพิ่มขึ้น 1.52%) และอุตสาหกรรมที่เกี่ยวข้องกับหลักทรัพย์ (เพิ่มขึ้น 2.56%) อุตสาหกรรมส่วนใหญ่กำลังประสบปัญหา โดยเฉพาะอย่างยิ่งสินเชื่ออุปโภคบริโภค (ลดลง 1.77%) "นี่เป็นเหตุผลว่าทำไมการบริโภคภายในประเทศจึงยังไม่ฟื้นตัวในช่วงสองเดือนแรกของปี 2567 อย่างไรก็ตาม สถานการณ์มีแนวโน้มดีขึ้นในเดือนมีนาคม" SSI Research ระบุ

โดยเฉพาะอย่างยิ่งกระแสสินเชื่อที่ไหลเข้าสู่ภาคอสังหาริมทรัพย์ยังคงขยายตัวอย่างต่อเนื่อง เนื่องมาจากความต้องการเงินทุนจากนักลงทุนที่สูง ทำให้ต้องมีการปรับโครงสร้างสินเชื่อ

หากไม่รวมพันธบัตรกลุ่มอานดง (ที่เกี่ยวข้องกับวันติญฟัต) คาดว่ามูลค่าพันธบัตรภาคเอกชนที่ไม่ใช่ธนาคารจะครบกำหนดในสองเดือนแรกของปีนี้จะอยู่ที่ประมาณ 10,000 พันล้านดอง เราเชื่อว่ากิจกรรมการปรับโครงสร้างหนี้อาจจำกัดการรับรู้หนี้เสียในไตรมาสต่อๆ ไป" ทีมวิเคราะห์ประเมิน

TN (ตาม VnE)แหล่งที่มา

![[ภาพถ่าย] เกาะ Cat Ba - สวรรค์แห่งสีเขียว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 วันแห่งความเร็วแสง] ท่าเรือดานัง: ความสามัคคี - ความเร็วแสง - ก้าวสู่เส้นชัย](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

การแสดงความคิดเห็น (0)