เมื่อวันที่ 25 พฤศจิกายน สำนักงานอัยการสูงสุดได้ออกคำฟ้องดำเนินคดีจำเลย 38 รายในคดีการซื้อขายใบแจ้งหนี้ที่เกิดขึ้นที่บริษัท Thanh An Ha Noi จำกัด บริษัท Danh Medical Equipment จำกัด บริษัท Trang Thi Medical Equipment จำกัด และหน่วยงานที่เกี่ยวข้อง

ในจำนวนนี้ มีผู้ถูกกล่าวหาว่าละเมิดกฎระเบียบการบัญชีซึ่งก่อให้เกิดผลร้ายแรงจำนวน 6 ราย ได้แก่ นายเหงียน ทิ ฮัว หัวหน้าฝ่ายบัญชีของบริษัท 3 แห่งที่กล่าวถึงข้างต้น (อยู่ระหว่างการหลบหนี) นายเหงียน ดัง ทูเยต กรรมการผู้จัดการบริษัท Thanh An Hanoi (อยู่ระหว่างการหลบหนี) และภรรยา นางเหงียน นัท ลินห์ รองกรรมการผู้จัดการ บริษัท โด ทิ ฮัว หัวหน้าฝ่ายบัญชี และจำเลย 2 รายจากบริษัท Danh Medical Equipment Company Limited รวมทั้งนายเหงียน กวี คาย (กรรมการผู้จัดการ) และนายบุย ทิ ไม ฮวง (หัวหน้าฝ่ายบัญชี)

นอกจากนี้ ยังเสนอดำเนินคดีผู้กระทำความผิดฐานจัดพิมพ์ ออก และซื้อขายใบกำกับสินค้าและเอกสารเพื่อการจ่ายเงินงบประมาณแผ่นดินโดยผิดกฎหมาย ตามมาตรา 203 วรรค 1 และวรรค 2 จำนวน 32 ราย มีโทษสูงสุดปรับหรือจำคุกไม่เกิน 5 ปี

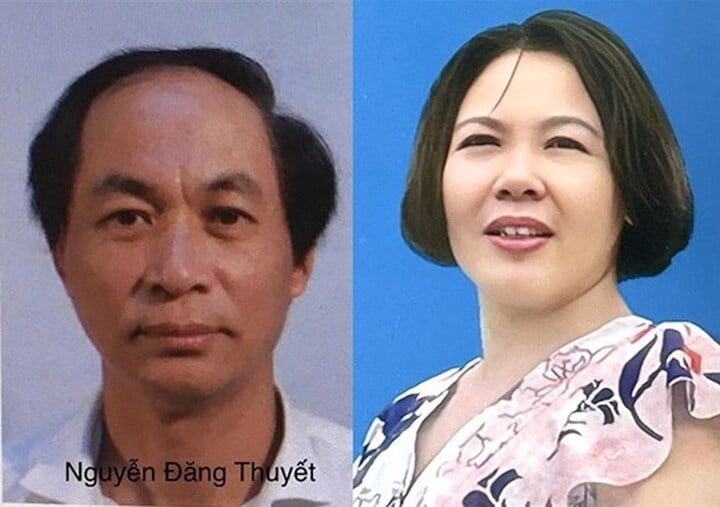

จำเลย เหงียน ดัง ถือเยต และ เหงียน ถิ ฮวา (ภาพ: กระทรวงความมั่นคงสาธารณะ )

ตามคำฟ้อง บริษัททั้ง 3 แห่ง ได้แก่ Thanh An Ha Noi, Danh Medical Equipment และ Trang Thi Medical Equipment ต่างจัดตั้งระบบบัญชี 2 ระบบที่เรียกว่า "ภายใน" และ "ภาษี" ซึ่งใช้ในซอฟต์แวร์บัญชี FAST เพื่อติดตามรายรับและรายจ่าย

ระบบภายในใช้ร่วมกันระหว่างธุรกิจสามแห่ง ซึ่งสะท้อนตัวเลขจริงที่เกี่ยวข้องกับกิจกรรมทางธุรกิจตั้งแต่ปี 2560 ถึงปี 2565 ตั้งแต่วันที่ 30 มิถุนายน 2565 บริษัทแต่ละแห่งจะใช้ระบบบัญชีภายในของตนเองเพื่อบันทึกกิจกรรมทางธุรกิจของตนเอง

ระบบบัญชีภาษีสะท้อนข้อมูล เอกสาร รายงานทางการเงิน และรายงานผลการดำเนินงานทางธุรกิจเพื่อใช้ในการยื่นแบบแสดงรายการภาษีและชำระภาษี แต่ละบริษัทมีระบบบัญชีของตนเองสำหรับการชำระภาษีกับกรมสรรพากร

ฝ่ายไอทีของบริษัทถั่นอันฮานอยกำหนดรหัสผ่านผู้ใช้สำหรับการเข้าถึงซอฟต์แวร์ให้กับคณะกรรมการบริษัทและพนักงานฝ่ายบัญชี ฝ่ายบัญชีและหัวหน้าฝ่ายบัญชีจะกำหนดสิทธิ์การเข้าถึงให้กับพนักงานในแบบฟอร์มบัญชีตามการกำหนดของแต่ละพื้นที่งาน

จากเอกสารที่กรมสรรพากรฮานอยจัดทำขึ้นและเอกสารที่ดึงมาจากระบบซอฟต์แวร์ FAST ของบริษัททั้งสามแห่ง หน่วยงานอัยการระบุว่าในรอบระยะเวลาบัญชีเดียวกัน บริษัททั้งสามแห่งได้จัดทำระบบบัญชีการเงินสองระบบที่มีข้อมูลไม่สอดคล้องกัน โดยเฉพาะอย่างยิ่งข้อมูลเกี่ยวกับสินทรัพย์รวม เงินทุนรวม และกำไรก่อนหักภาษีรวมในช่วงปี พ.ศ. 2560 ถึงสิ้นปี พ.ศ. 2565 มีความแตกต่างอย่างมาก ไม่สะท้อนความเป็นจริงของกิจกรรมทางธุรกิจและข้อมูลทางบัญชีอย่างถูกต้อง

ดังนั้นส่วนต่างระหว่างสินทรัพย์และทุนรวมคือ 4,286 พันล้านดอง ส่วนต่างของกำไรก่อนหักภาษีคือ 2,092 พันล้านดอง

การประเมินของกรมสรรพากรฮานอยแสดงให้เห็นว่า บริษัท Thanh An Hanoi บริษัท Danh และบริษัท Trang Thi ได้ใช้ใบแจ้งหนี้ปลอมจำนวน 19,167 ฉบับ เพื่อแสดงรายการหักภาษีมูลค่าเพิ่ม (VAT) จากสินค้าและบริการที่ซื้อ ส่งผลให้ภาษีมูลค่าเพิ่มที่ต้องชำระลดลง ส่งผลให้งบประมาณเสียหายกว่า 62,000 ล้านดอง

ในส่วนของภาษีเงินได้นิติบุคคล บริษัททั้ง 3 แห่งที่กล่าวถึงข้างต้นยังใช้ใบแจ้งหนี้ปลอม (ที่ไม่มีสินค้าและบริการที่เกี่ยวข้อง) ที่ซื้อจากบริษัทและครัวเรือนธุรกิจ เพื่อวัตถุประสงค์ทางบัญชีในการจัดทำรายงานทางการเงิน โดยบันทึกต้นทุนเพื่อกำหนดจำนวนภาษีที่ต้องชำระ ทำให้เกิดการสูญเสียมากกว่า 680,000 ล้านดอง

มูลค่าความเสียหายต่องบประมาณแผ่นดินรวม 743,000 ล้านบาท

ที่มา: https://vtcnews.vn/truy-to-vo-chong-tong-giam-doc-trong-duong-day-mua-gan-19-200-hoa-don-khong-ar909544.html

![[ภาพ] เร่งช่วยเหลือประชาชนให้มีที่อยู่อาศัยและความมั่นคงในชีวิตได้ในเร็ววัน](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[ภาพ] เลขาธิการใหญ่โตลัมทำงานร่วมกับคณะอนุกรรมการถาวรของการประชุมสมัชชาใหญ่พรรคครั้งที่ 14](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

การแสดงความคิดเห็น (0)