ตลาดหุ้นในสัปดาห์ที่ผ่านมาระหว่างวันที่ 11 ถึง 15 กันยายน มีความผันผวนอย่างหนัก โดยมีแนวโน้มขายออกอย่างล้นหลามในกลุ่มอุตสาหกรรมส่วนใหญ่ โดยเฉพาะกลุ่มอสังหาริมทรัพย์ ดัชนี VN-Index ร่วงลงกว่า 30 จุดในช่วงหนึ่ง จากนั้นฟื้นตัวเล็กน้อยในช่วงปลายสัปดาห์ โดยร่วงลงกว่า 14 จุด (-1.14%) สู่ระดับกว่า 1,227 จุด

การพัฒนาที่สอดประสานกับอัตราแลกเปลี่ยน

แนวโน้มหลักของตลาดเมื่อสัปดาห์ที่แล้วยังคงเป็นการแก้ไขที่แข็งแกร่ง โดยเฉพาะเมื่อความรู้สึกของนักลงทุนได้รับผลกระทบจากข้อมูลเกี่ยวกับอัตราแลกเปลี่ยนที่เพิ่มขึ้นอย่างต่อเนื่อง แนวโน้มดังกล่าวถูกบันทึกผ่านการขายสุทธิที่แข็งแกร่งโดยนักลงทุนต่างชาติ และถือเป็นปัจจัยหลักที่กดดันตลาดหุ้น

นายดิงห์ กวาง ฮิงห์ นักวิเคราะห์จาก VNDirect ให้ความเห็นว่านักลงทุนให้ความสนใจเป็นพิเศษกับพัฒนาการของอัตราแลกเปลี่ยน “แรงกดดันที่เพิ่มมากขึ้นในสัปดาห์ที่ผ่านมาและการขายสุทธิจากต่างชาติส่งผลให้ความเชื่อมั่นของตลาดซบเซา” เขากล่าว

โดยเฉพาะเมื่อสัปดาห์ที่แล้ว นักลงทุนต่างชาติบนกระดานซื้อขาย HoSE ขายสุทธิได้สูงถึง 2,147 พันล้านดอง โดยส่วนใหญ่ซื้อขายผ่านวิธีจับคู่คำสั่งซื้อ นอกจากนี้ ยังเป็นสัปดาห์ที่บันทึกกิจกรรมการปรับโครงสร้างพอร์ตโฟลิโอของกองทุนซื้อขายแลกเปลี่ยน (ETF) ที่ใหญ่ที่สุด 3 กองทุนในตลาด

เมื่อพิจารณาแยกแต่ละรหัส พบว่า HPG ของ Hoa Phat, STB ของ Sacombank และ SHB มีการขายมากที่สุด โดยมีมูลค่า 709 พันล้าน 378 พันล้าน และ 212 พันล้านดอง ตามลำดับ นอกจากนี้โค้ดชั้นนำอื่นๆ เช่น VIC, MWG, VCI, KBC ยังมีการถอนเงินออกไปมากกว่า 100 พันล้านดองอีกด้วย

ในความเป็นจริง การเคลื่อนตัวของกระแสเงินทุนต่างประเทศค่อนข้างคล้ายคลึงกับแนวโน้มของอัตราแลกเปลี่ยน นักลงทุนต่างชาติมีการขายสุทธิอย่างต่อเนื่องมาตั้งแต่ประมาณเดือนเมษายน ซึ่งเป็นช่วงที่อัตราแลกเปลี่ยน USD/VND มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง

ตั้งแต่ต้นเดือนเมษายนถึงวันที่ 15 กันยายน นักลงทุนต่างชาติถอนเงินจากหุ้นใน HoSE โดยมีมูลค่ารวมสูงถึง 13,160 พันล้านดอง เพียงช่วงครึ่งแรกของเดือนกันยายนที่ได้รับผลกระทบจากอัตราแลกเปลี่ยนรุนแรงที่สุด นักลงทุนต่างชาติขายสุทธิ 3,456 พันล้านดอง

แรงกดดันการถอนเงินสุทธิจากนักลงทุนต่างชาติมีสาเหตุมาจากแนวโน้มการถอนเงินทุนที่เกิดขึ้นในกองทุน ETF ขนาดใหญ่หลายกองทุน เช่น Fubon ETF, DCVFM VNDiamond ETF และ DCVFM VN30 ETF กลุ่มกองทุนนี้เพียงกลุ่มเดียวก็มียอดขายสุทธิราว 3,300 พันล้านดองนับตั้งแต่ต้นปี (ยอดขายสุทธิจากต่างชาติรวมกว่า 7,200 พันล้านดองนับตั้งแต่ต้นปี)

แนวโน้มการถอนเงินสุทธิจากกองทุน ETF เกิดขึ้นในบริบทของอัตราแลกเปลี่ยนที่เพิ่มสูงขึ้นในช่วงไม่นานมานี้ ในสภาวะที่อัตราแลกเปลี่ยนมีแนวโน้มสูงขึ้น นักลงทุนต่างชาติจะเสียเปรียบในการถือหุ้นเวียดนาม เนื่องจากการลงทุนในเงินดองเวียดนาม หากแปลงเป็นดอลลาร์สหรัฐ จะทำให้บันทึก "ขาดทุน" ชั่วคราว

รายงานล่าสุดของ SSI Research แสดงให้เห็นอีกว่ากองทุน ETF ที่ลงทุนในเวียดนามมีการถอนเงินสุทธิมากกว่า 3,400 พันล้านดองในเดือนสิงหาคม ซึ่งถือเป็นตัวเลขรายเดือนที่มากที่สุดเป็นประวัติการณ์ กิจกรรมการถอนเงินทุนนี้ได้รับอิทธิพลอย่างมากจากจิตวิทยาการบริหารความเสี่ยงของนักลงทุนรายบุคคลต่างชาติ โดยทั่วไป ช่วงที่อัตราแลกเปลี่ยน USD/VND ผันผวนอย่างรุนแรง มักเป็นช่วงที่กระแสเงินทุน ETF เคลื่อนย้ายออกสุทธิด้วยเช่นกัน

ยังไม่น่ากลัวเกินไปใช่ไหม?

แม้ว่าปัจจัยอัตราแลกเปลี่ยนจะมีผลกระทบอย่างมีนัยสำคัญต่อการไหลเวียนของเงินทุนต่างประเทศในตลาดหุ้น แต่ผู้เชี่ยวชาญและนักวิเคราะห์ส่วนใหญ่เชื่อว่าความผันผวนของสกุลเงินยังไม่ถึงระดับที่น่ากังวล

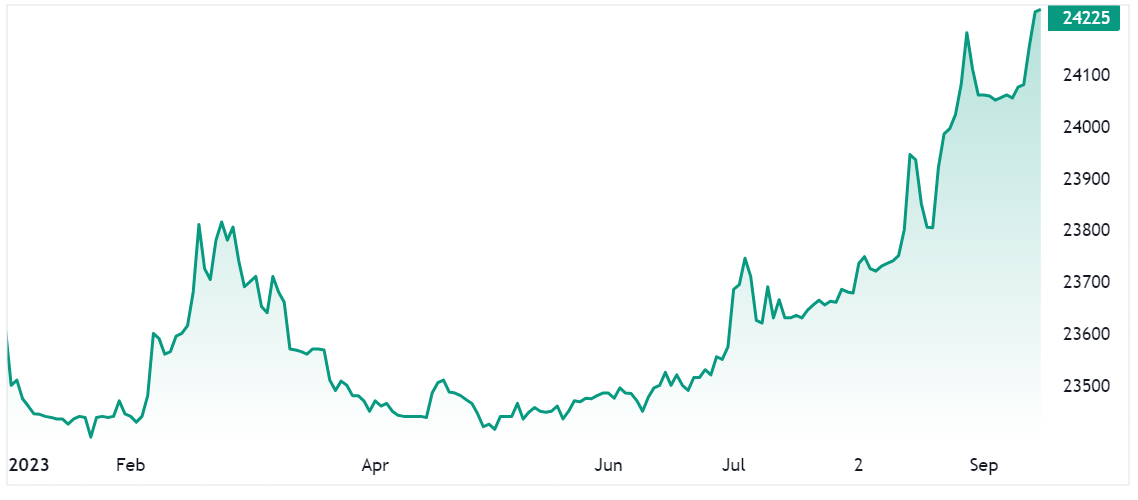

อัตราแลกเปลี่ยนกลางที่ธนาคารแห่งรัฐประกาศเมื่อเร็วๆ นี้คือ 24,036 VND/USD ซึ่งถือเป็นจุดสูงสุดในประวัติศาสตร์ของคู่อัตราแลกเปลี่ยนนี้ ราคา USD ที่ธนาคารพาณิชย์ผันผวนอยู่ที่ประมาณ 24,000-24,440 VND ในการซื้อขาย ส่วนราคา USD ในตลาดเสรีอยู่ที่ประมาณ 24,180-24,260 VND

นายเล อันห์ ตวน กรรมการบริษัท Dragon Capital Securities กล่าวเมื่อเร็วๆ นี้ว่าอัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐฯ กำลังมีส่วนต่างระหว่างตลาดทางการกับตลาดมืด หากความแตกต่างมีมาก แสดงว่านักลงทุนในประเทศกำลังเก็งกำไรใน VND อัตราการแลกเปลี่ยนแสดงสัญญาณการเพิ่มขึ้นในช่วงนี้เนื่องจากส่วนต่างระหว่างอัตราดอกเบี้ยเงินดองและเงินดอลลาร์สหรัฐ รวมถึงความต้องการในระยะสั้นจากภาคธุรกิจ

“ตั้งแต่เดือนมิถุนายนเป็นต้นไป ปัญหาอัตราแลกเปลี่ยนไม่ใช่ปัญหาที่น่ากังวลอีกต่อไป เนื่องจากอัตราแลกเปลี่ยนที่ผันผวนส่วนใหญ่เกิดจากความแตกต่างของอัตราดอกเบี้ยระหว่างเวียดนามกับสหรัฐฯ ที่ค่อนข้างสูง เมื่อสหรัฐฯ ไม่เข้มงวดนโยบายการเงินอีกต่อไป เวียดนามจะมีพื้นที่มากขึ้นสำหรับนโยบายการเงิน” นายตวนกล่าวเสริม

นายเหงียน ตู๋ อันห์ ผู้อำนวยการฝ่ายเศรษฐกิจทั่วไป คณะกรรมการเศรษฐกิจกลาง กล่าวว่า อัตราแลกเปลี่ยนภายในประเทศไม่ได้น่ากังวลมากนัก ส่วนความผันผวนของอัตราแลกเปลี่ยนของประเทศอื่น ๆ ถือเป็นความเสี่ยงที่ควรใส่ใจ

รายงานของ SSI Research ระบุว่าอัตราแลกเปลี่ยนที่ผันผวนเมื่อเร็วๆ นี้ได้รับอิทธิพลอย่างมากจากปัจจัยตามฤดูกาลและการคงไว้ซึ่งนโยบายการเงินที่แตกต่างกันกับธนาคารกลางหลักๆ ทั่วโลก ส่งผลให้อัตราแลกเปลี่ยนมีความกดดันมากขึ้นในไตรมาสที่ 3

อย่างไรก็ตาม ประเด็นบวกคือ สถานะของธนาคารกลางแตกต่างจากช่วงเดียวกันของปีก่อนค่อนข้างมาก (เนื่องมาจากจำนวนสำรองเงินตราต่างประเทศที่เพิ่มเข้ามาในช่วง 6 เดือนแรกของปี) ตลอดจนอุปทานเงินตราต่างประเทศในเชิงบวก เช่น การเบิกจ่าย FDI ใน 8 เดือนที่สูงถึง 13,100 ล้านเหรียญสหรัฐฯ (เพิ่มขึ้น 1.5% จากช่วงเดียวกัน) หรือประมาณการดุลการค้าเกินดุลสูงสุดเป็นประวัติการณ์ที่ 19,900 ล้านเหรียญสหรัฐฯ

นักวิเคราะห์ของ VNDirect ซึ่งมีมุมมองเดียวกันเชื่อว่าธนาคารแห่งรัฐยังคงมีเครื่องมือต่างๆ มากมายในการรักษาเสถียรภาพของอัตราแลกเปลี่ยนในปีนี้ เช่น ดุลการค้าเกินดุลที่สูง การลงทุนโดยตรงจากต่างประเทศ (FDI) และการโอนเงินที่มีเสถียรภาพ และอุปทานสกุลเงินต่างประเทศ

อาหารเสริมจากการขายหุ้นให้กับนักลงทุนต่างชาติ

“การรักษาเสถียรภาพอัตราแลกเปลี่ยนให้อยู่ในช่วงที่เหมาะสมจะช่วยลดผลกระทบเชิงลบและปรับปรุง

ความสามารถในการแข่งขันของการส่งออกของเวียดนาม” ผู้เชี่ยวชาญ VNDirect กล่าว

อย่างไรก็ตาม กลุ่มผู้เชี่ยวชาญยังตั้งข้อสังเกตว่า การเพิ่มขึ้นของอัตราแลกเปลี่ยนจะส่งผลให้การชำระหนี้ต่างประเทศมีแรงกดดันมากขึ้น (โดยเฉพาะในภาคเอกชน) ขณะเดียวกันก็ทำให้แรงกดดันด้านเงินเฟ้อเพิ่มขึ้นเนื่องจากราคาการนำเข้าที่เพิ่มขึ้น ดังนั้น ยิ่งแรงกดดันจากอัตราแลกเปลี่ยนมีมากเท่าใด โอกาสในการผ่อนคลายนโยบายการเงินในประเทศเพิ่มเติมก็จะยิ่งแคบลงเท่านั้น

แหล่งที่มา

![[ภาพ] วินาทีที่ แฮร์รี่ เคน ชูถ้วยแชมป์บุนเดสลีกา ครั้งแรก](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/68e4a433c079457b9e84dd4b9fa694fe)

การแสดงความคิดเห็น (0)